89% người dân coi bảo hiểm nhân thọ là thiết yếu nhưng tư duy tài chính vẫn mang tính 'phòng vệ'

Hiệp hội Bảo hiểm Việt Nam vừa công bố Báo cáo Nghiên cứu dư luận xã hội và Chính sách tiếp cận cộng đồng trong bảo hiểm nhân thọ.

Được thực hiện độc lập bởi Công ty Nghiên cứu thị trường IFM Research, đây là khảo sát quy mô lớn đầu tiên sau hơn 30 năm hình thành và phát triển của ngành tại Việt Nam, trong đó tập trung nghiên cứu về nhận thức, hành vi và cả những rào cản tài chính của người dân đối với bảo hiểm nhân thọ.

Khảo sát được triển khai trong năm 2025 trên mẫu 1.265 người trưởng thành từ 22 tuổi, có mức thu nhập từ 20 triệu đồng/tháng trở lên tại cả khu vực thành thị và nông thôn trên toàn quốc. Cơ cấu mẫu được cân bằng tương đối về giới tính (45% nam, 55% nữ) và tình trạng sở hữu bảo hiểm (51% đã tham gia, 49% chưa tham gia) để đảm bảo tính khách quan và chiều sâu dữ liệu.

BƯỚC CHUYỂN LỚN VỀ NHẬN THỨC NHƯNG HÀNH ĐỘNG VẪN CÒN 'KHOẢNG CÁCH'

Kết quả nghiên cứu cho thấy có tới 89% người được hỏi khẳng định bảo hiểm nhân thọ là thiết yếu trong cuộc sống. Tỷ lệ này đạt mức 91% ở nhóm đang hoặc từng sở hữu hợp đồng, và ngay cả nhóm chưa từng mua cũng ghi nhận con số ấn tượng lên tới 86%. Bên cạnh đó, 58% người tham gia tự đánh giá mình có mức độ hiểu biết cao về loại hình này, một tỷ lệ đồng đều ở hầu hết các nhóm tuổi từ thanh niên đến trung niên.

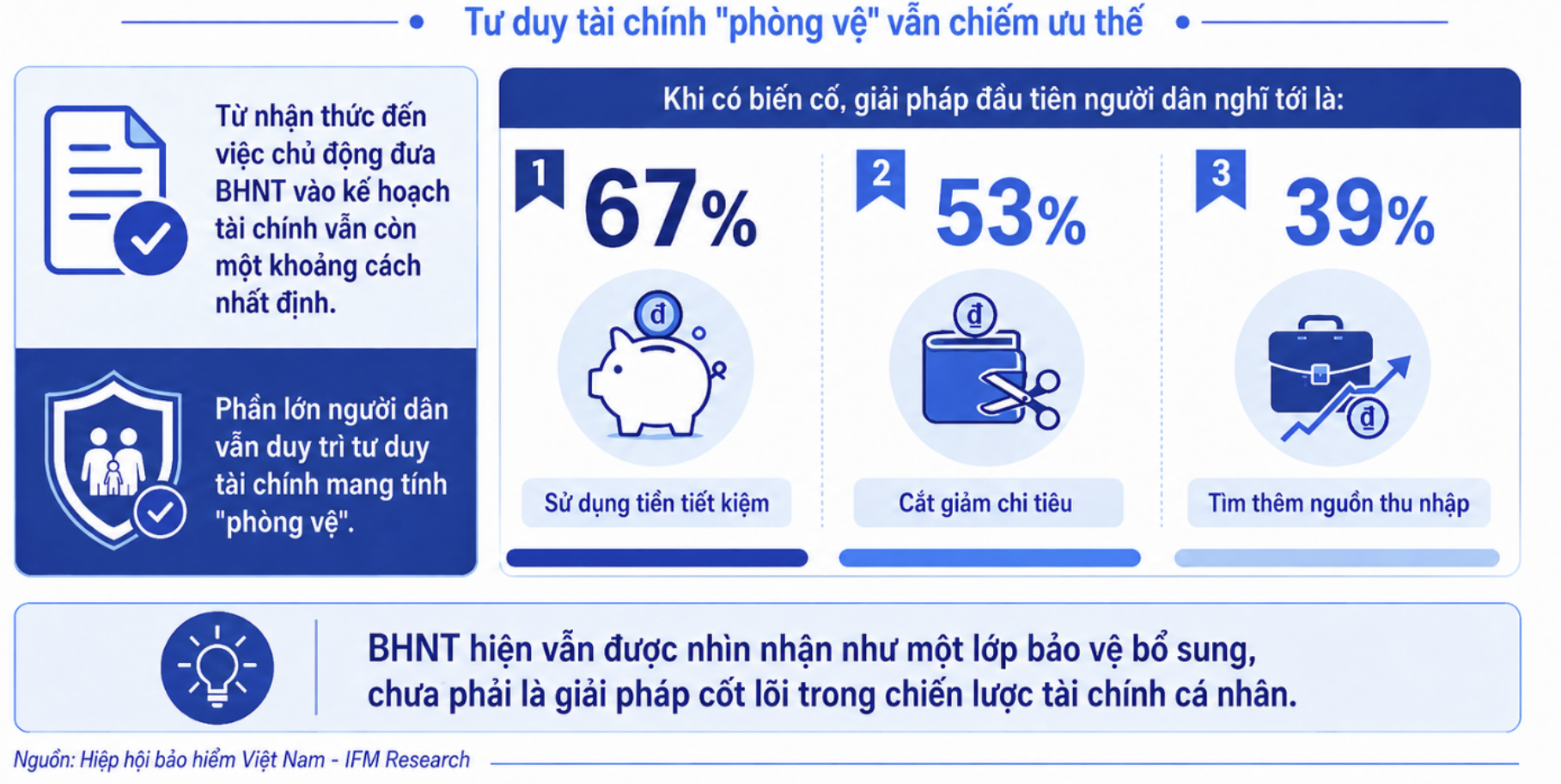

Tuy nhiên, nghiên cứu của IFM Research cũng chỉ ra một nghịch lý, dù nhận thức tích cực và đánh giá cao vai trò của bảo hiểm nhân thọ, hành vi tài chính của người Việt vẫn mang nặng tính 'phòng vệ'. Thay vì sử dụng bảo hiểm như một công cụ chủ động để quản trị rủi ro ngay từ đầu, phần lớn người dân chỉ xem đây là một lớp bảo vệ bổ sung. Khi có biến cố bất ngờ xảy ra, các giải pháp đầu tiên họ nghĩ tới vẫn là những phương án truyền thống. Cụ thể: 67% lựa chọn rút tiền tiết kiệm, 53% chọn cách cắt giảm chi tiêu hằng ngày, 39% tìm cách xoay xở, kiếm thêm nguồn thu nhập khác.

Chính tư duy này đã tạo ra một khoảng cách nhất định giữa nhận thức và hành động thực tế. Người dân tham gia bảo hiểm nhân thọ chủ yếu xuất phát từ các nhu cầu rất căn bản: 57% muốn bảo vệ trước rủi ro bệnh tật, tai nạn, tử vong; 45% muốn ổn định tài chính gia đình; trong khi yếu tố đầu tư sinh lời hầu như ít được chú trọng.

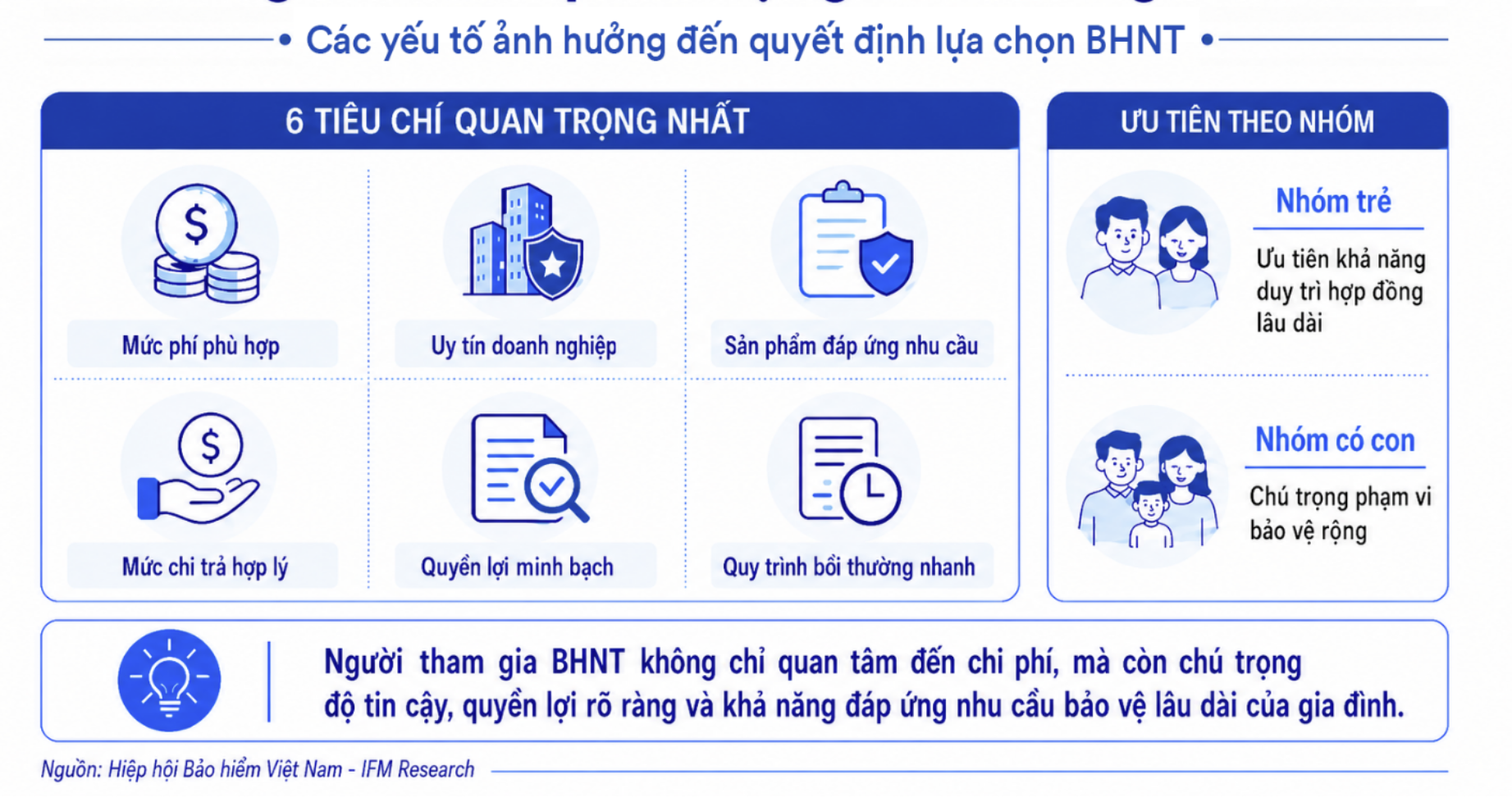

Khi quyết định đặt bút ký hợp đồng, có 6 tiêu chí cốt lõi được người dân cân nhắc kỹ lưỡng bao gồm: mức phí phù hợp, uy tín doanh nghiệp, sản phẩm đúng nhu cầu, mức chi trả hợp lý, quyền lợi minh bạch và quy trình bồi thường nhanh chóng. Dù vậy, áp lực tài chính vẫn là rào cản lớn nhất khiến nhiều người e ngại.

Với mức phí đóng trung bình hiện nay khoảng 1,8 triệu đồng/tháng (tương đương 22 triệu đồng/năm), đây là một bài toán chi phí đáng kể khi thu nhập biến động hoặc khi người dân chưa thấu hiểu trọn vẹn giá trị thực nhận của hợp đồng.

YẾU TỐ TÁC ĐỘNG TỚI HÀNH VI TÀI CHÍNH CỦA NGƯỜI DÂN

Một trong những phát hiện sâu sắc nhất từ báo cáo chính là sự tác động rõ rệt của yếu tố vòng đời lên hành vi tài chính và thói quen lập kế hoạch của người dân.

Cụ thể, nhóm dưới 30 tuổi, tập trung tối đa cho các mục tiêu ngắn và trung hạn như mua sắm các tài sản lớn, ổn định chi tiêu cá nhân và phụng dưỡng, hỗ trợ cha mẹ. Rào cản lớn nhất khiến nhóm này chưa mua bảo hiểm là do thiếu sự tư vấn phù hợp.

Nhóm từ 30 đến 40 tuổi, đây là giai đoạn bước vào hôn nhân và có con nhỏ, do đó họ ưu tiên tích lũy cho tương lai của con cái và đầu tư dài hạn. Nhóm này cũng là lực lượng chủ động lập kế hoạch tài chính sớm nhất, rà soát thường xuyên nhất và đặc biệt quan tâm đến phạm vi bảo vệ rộng cũng như sức mạnh tài chính của công ty bảo hiểm.

Nhóm trên 41 tuổi, xu hướng dịch chuyển rõ rệt sang việc bảo đảm an toàn cho gia đình và tích lũy quỹ hưu trí an nhàn.

Không chỉ có tuổi tác, yếu tố địa lý và vùng miền cũng tạo nên những cách thức khác nhau trong quản lý dòng tiền. Báo cáo chỉ ra rằng người dân sống tại các thành phố loại 1 nói chung có tỷ lệ lập kế hoạch tài chính cao hơn hẳn các khu vực khác.

Tuy nhiên, xét theo vùng miền, người dân thành phố miền Nam có tầm nhìn xa hơn khi bắt đầu lập kế hoạch tài chính từ rất sớm và có xu hướng thiết lập các mục tiêu dài hạn, thể hiện tư duy tích lũy rõ nét; người dân thành phố miền Bắc thể hiện phong cách thực dụng khi ghi nhận tỷ lệ lập kế hoạch ngắn hạn cao, tập trung sâu vào việc kiểm soát chặt chẽ dòng tiền hằng ngày và người dân nông thôn miền Trung ghi nhận tỷ lệ chưa xây dựng bất kỳ kế hoạch tài chính nào ở mức cao nhất, cho thấy thói quen hoạch định tại khu vực này còn nhiều hạn chế.

Mặc dù có đến 83% người dân tham gia khảo sát cho biết họ đã có kế hoạch tài chính, nghiên cứu đánh giá mức độ 'thành thục' trong việc hoạch định dài hạn của cộng đồng nhìn chung vẫn còn thấp. Phần lớn người dân mới chỉ bắt đầu có ý thức xây dựng ngân sách sau những tác động sâu sắc của đại dịch COVID-19 và rất ít khi rà soát lại định kỳ.

CƠ HỘI LỚN CHO THỊ TRƯỞNG BẢO HIỂM PHÁT TRIỂN

Vượt lên trên những rào cản, dữ liệu khảo sát chứng minh nền tảng để phát triển ngành bảo hiểm nhân thọ tại Việt Nam khá vững chức. Minh chứng rõ ràng nhất là trong nhóm những người chưa sở hữu bảo hiểm, có tới 80% khẳng định họ có dự định sẽ tham gia trong 12 tháng tới.

Thị trường đang ghi nhận một sự dịch chuyển tích cực từ cách tiếp cận cảm tính sang lựa chọn dựa trên nhu cầu thực tế và có sự cân nhắc, so sánh kỹ lưỡng. Điều này đòi hỏi các doanh nghiệp bảo hiểm phải nhanh chóng thay đổi, đơn giản hóa điều khoản hợp đồng, minh bạch thông tin và nâng cao chất lượng giáo dục tài chính cho cộng đồng.

Trước những con số đáng báo động từ Bộ Y tế về rủi ro tai nạn thương tích tại Việt Nam (trung bình mỗi năm có khoảng 1,1 triệu ca điều trị và hơn 30.000 người tử vong), bảo hiểm nhân thọ cần được truyền thông đúng nghĩa như một giải pháp chủ động để bảo vệ thu nhập và tương lai của mỗi gia đình.

Khi người dân hiểu đúng và lựa chọn đúng, bảo hiểm không chỉ dừng lại ở một hợp đồng tài chính cá nhân, mà sẽ trở thành một nét văn hóa – 'văn hóa chuẩn bị trước', giúp xã hội sống chủ động và an tâm hơn trước mọi biến động của cuộc sống.

-Khánh Vy

]]>