Áp lực chi phí mua điện đầu vào tăng từ quý 2/2026

Trong quý 1 năm 2026, tổng sản lượng tiêu thụ điện trên toàn hệ thống ước đạt 77,4 tỷ kWh, tăng 6,5% so với cùng kỳ năm trước.

Công suất cực đại toàn quốc (PMax) tăng 6,7% so với cùng kỳ, nhờ các dự án đường dây truyền tải liên miền được hoàn thành trong nửa cuối năm 2025 (2H2025), tiêu biểu như dự án đường dây 500 kilovolt (kV) mạch 3 Quảng Trạch – Phố Nối, góp phần nâng cao khả năng điều độ hệ thống và truyền tải điện từ miền Trung ra miền Bắc, đáp ứng nhu cầu phụ tải cao tại khu vực Đồng bằng sông Hồng.

Tính đến cuối quý 1/2026, Chứng khoán Rồng Việt ước tính tổng công suất lắp đặt toàn hệ thống đạt 89,3 gigawatt (GW), tăng 8,8% so với cùng kỳ, được dẫn dắt bởi dự án Nhà máy điện khí hóa lỏng (Liquefied Natural Gas – LNG) Nhơn Trạch 3 và 4 (POW) cùng các dự án điện gió trên bờ và gần bờ.

Chi tiết vận hành các nhóm phát điện như sau: Sản lượng huy động thủy điện tăng 7,8%, đạt 14,9 tỷ kWh. Nhóm thủy điện duy trì sản lượng cao nhờ ảnh hưởng kéo dài của hiện tượng La Niña. Tuy nhiên, ảnh hưởng này sẽ không còn từ Quý 2/2026.

Sản lượng huy động của nhóm nhiệt điện than đi ngang ở mức 40,6 tỷ kWh (-0,3%); nhu cầu huy động thấp do sản lượng thủy điện vẫn cao; mở rộng công suất nhiệt điện khí và năng lượng tái tạo đảm bảo nhu cầu năng lượng.

Sản lượng huy động từ các nguồn năng lượng tái tạo tăng 16% so với cùng kỳ, trong đó: sản lượng điện gió tăng 24,6% so với cùng kỳ nhờ công suất lắp đặt năng lượng tái tạo trong hệ thống tăng 30% so với cùng kỳ; sản lượng điện mặt trời tăng 3,4% so với cùng kỳ nhờ cải thiện điều kiện bức xạ.

Sản lượng huy động của nhóm điện khí tăng 15,5% so với cùng kỳ, chủ yếu nhờ đóng góp từ Nhơn Trạch 3 và 4. Trong 2 tháng đầu năm 2026 hai nhà máy này đã sản xuất 510 triệu kWh, tương đương 15% sản lượng điện khí trong kỳ. Nếu loại trừ đóng góp này, sản lượng của nhóm chỉ tăng 3% so với cùng kỳ.

Đáng chú ý, sản lượng nhập khẩu điện tăng 120% so với cùng kỳ sau khi hoàn thành nhiều dự án đường dây truyền tải hiệu suất cao để nhập khẩu điện từ Lào và Trung Quốc (như dự án 500 kV Monsoon – Thạnh Mỹ).

Giá điện thị trường toàn phần (FMP) không đổi dù giá công suất thị trường (CAN) cải thiện.

Cụ thể, FMP bình quân của Tập đoàn Điện lực Việt Nam (EVN)/Công ty Vận hành Hệ thống điện và Thị trường điện Quốc gia (NSMO) trong quý đạt 1.255 đồng/kWh, đi ngang so với mức bình quân Quý 1/2025 (-2% so với cùng kỳ), dù giá CAN đã tăng lên 160 đồng/kWh (tăng 2,2 lần so với cùng kỳ).

Mức giá tương đối thấp trong quý đến từ: nguồn cung thủy điện giá thấp vẫn dồi dào (đặc biệt trong tháng 1 và tháng 2), làm giảm nhu cầu huy động từ các nguồn giá cao hơn; và chi phí nhiên liệu than và khí trong hai tháng đầu năm vẫn ở mức thấp.

Bắt đầu từ Quý 2/2026, VDSC cho rằng FMP sẽ dần tăng do không còn nguồn cung thủy điện dồi dào như trong Quý 2 và Quý 3/2025.

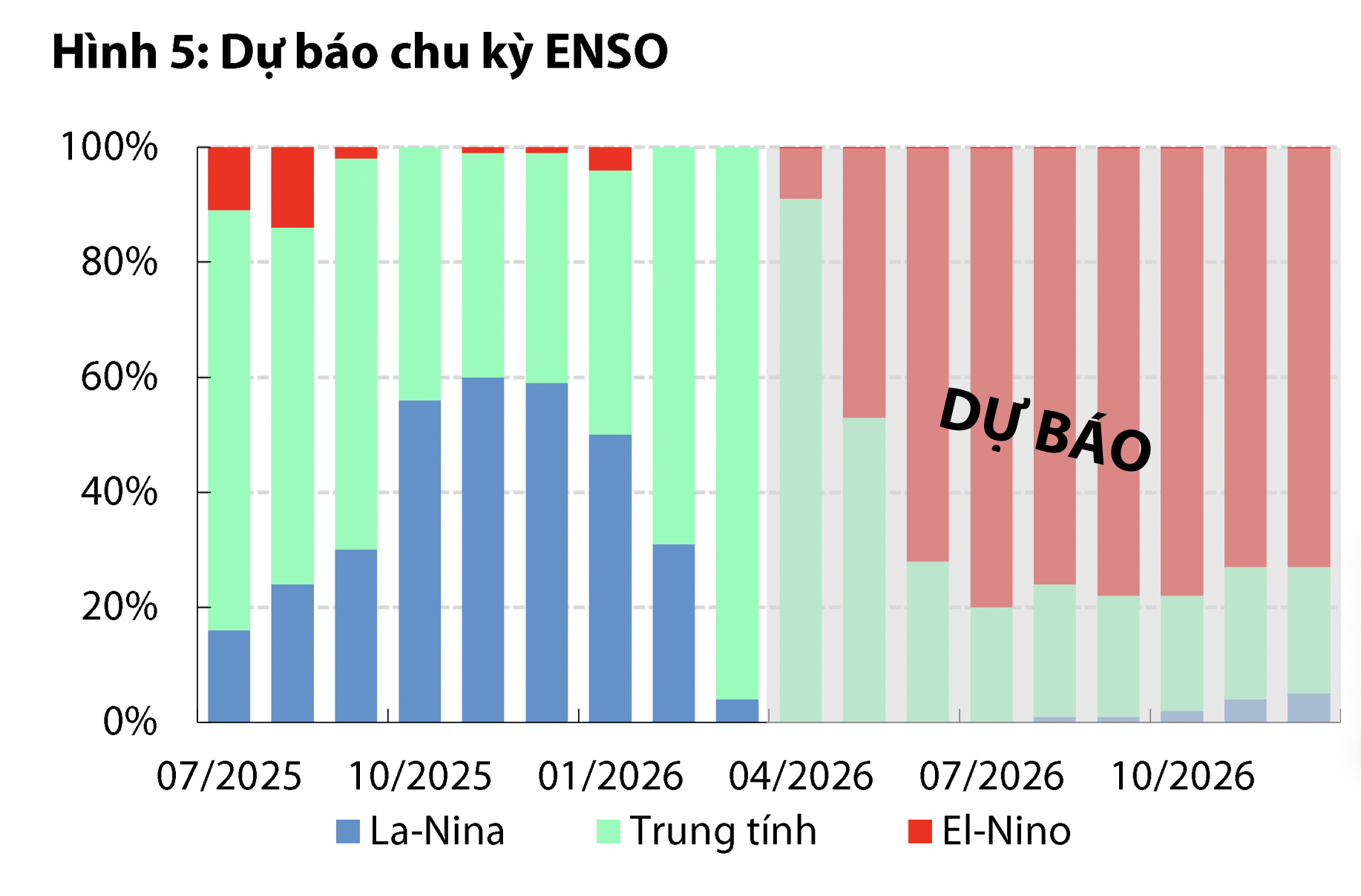

Theo cập nhật mới nhất từ các cơ quan dự báo khí hậu, pha La Niña dự kiến kết thúc từ tháng 4/2026, kéo theo lượng mưa tại khu vực châu Á – Thái Bình Dương giảm so với nền cao năm 2025. Chu kỳ Dao động Nam – El Niño (El Niño–Southern Oscillation – ENSO) chuyển sang trạng thái trung tính từ Quý 2/2026, với điều kiện thủy văn khô hạn hơn cùng kỳ. Điều này hạn chế khả năng vận hành của nhóm thủy điện, đồng thời gia tăng áp lực huy động lên các nguồn nhiệt điện than và điện khí.

Giá FMP được dự báo tăng mạnh do thiếu hụt nguồn thủy điện giá thấp, kết hợp với xu hướng tăng của giá nhiên liệu khí dưới tác động của xung đột Hoa Kỳ/Israel – Iran. Áp lực chi phí mua điện đầu vào gia tăng có thể khiến EVN thực hiện điều chỉnh tăng giá bán lẻ điện đối với khách hàng dân dụng và công nghiệp.

-Thu Minh

]]>