Ba cổ phiếu ngân hàng tiềm năng tăng giá tốt nhất trong bối cảnh lãi suất cao đe dọa NIM, nợ xấu tăng

VnDirec vừa có báo cáo cập triển vọng cổ phiếu ngành ngân hàng trong đó nhấn mạnh: Trong năm 2026, kỳ vọng lợi nhuận trước thuế toàn ngành sẽ tăng trưởng khoảng 18%, đi kèm với tăng trưởng tín dụng khoảng 17%, thấp hơn so với mức nền cao 19% năm 2025.

Theo thống kê từ Đại hội đồng cổ đông, các ngân hàng quy mô lớn với lợi thế 'room' tín dụng cao trên 30% như HDB, VPB là những ngân hàng đặt kế hoạch tăng trưởng lợi nhuận trước thuế cao nhất ngành.

Tại một số Đại hội đồng cổ đông, chính bản thân một số ngân hàng cũng cho rằng việc đang được ưu đãi về room tín dụng sẽ là động lực giúp các ngân hàng bứt phá mạnh hơn trong hệ thống trong 3 năm tới.

Bên cạnh đó, các ngân hàng có chất lượng tài sản tốt và chi phí dự phòng thấp hơn so với trung bình ngành (ACB, VCB) đặt kế hoạch tăng trưởng lợi nhuận trước thuế cao hơn so với mức thực hiện năm 2025.

Ở chiều ngược lại, các ngân hàng có dư nợ tín dụng bất động sản cao (TPB, SHB, TCB) và những ngân hàng đang trong quá trình tái cơ cấu (STB, EIB) có kế hoạch tăng trưởng lợi nhuận trước thuế thận trọng hơn so với năm trước phản ánh quan điểm điều hành cẩn trọng và định hướng chiến lược ưu tiên kiểm soát chất lượng tài sản tại các ngân hàng này.

Trong quý 1/2026, NIM toàn ngành ngân hàng tiếp tục giảm 24 điểm phần trăm so với quý trước, phản ánh áp lực chi phí huy động gia tăng trong khi lợi suất tài sản sinh lãi cải thiện chậm hơn.

VnDirect kỳ vọng NIM toàn ngành sẽ dần cải thiện vào cuối năm khi mặt bằng lãi suất có xu hướng hạ nhiệt và hoạt động thu hồi nợ thường tích cực hơn trong nửa cuối năm. Theo đó, kỳ vọng NIM toàn ngành năm 2026 sẽ duy trì quanh mức 3,1%.

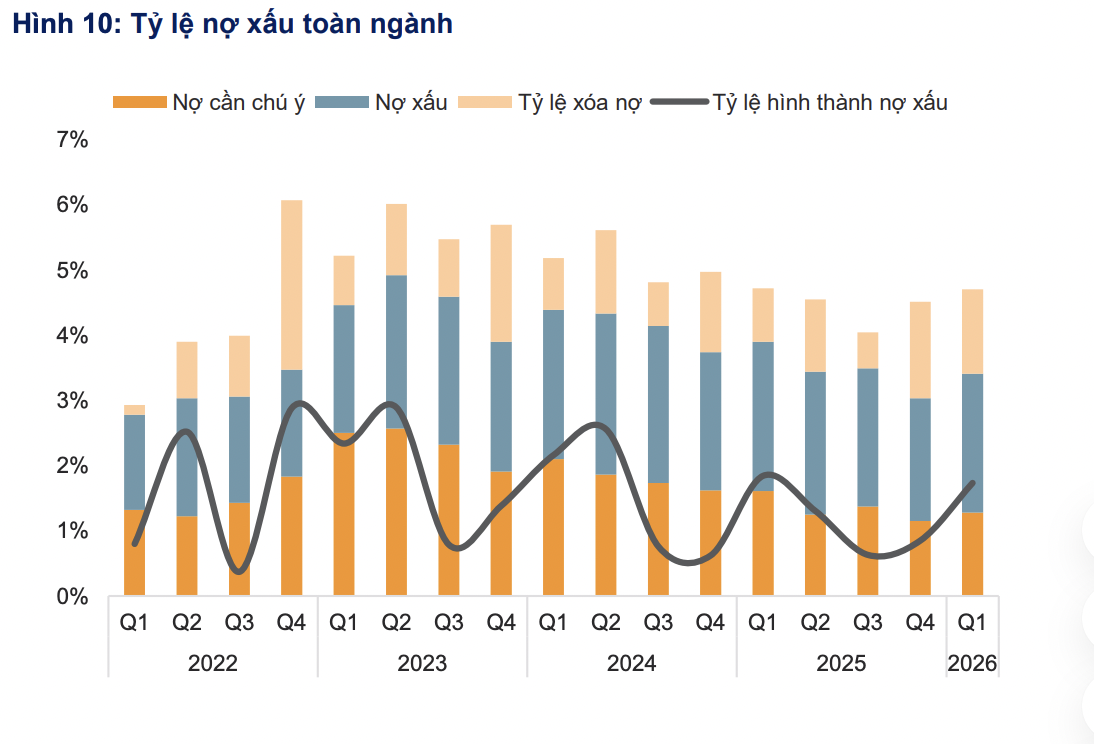

Mặc dù, tỷ lệ hình thành nợ xấu đang có dấu hiệu gia tăng trở lại trong quý 1/2026 cho thấy rủi ro về chất lượng tài sản vẫn còn hiện hữu, đặc biệt ở nhóm ngân hàng vừa và nhỏ (PGB, BAB, SGB, VBB) với tỷ lệ nợ xấu tăng mạnh.

Tuy nhiên, việc siết chặt tiêu chuẩn tín dụng đối với các dự án bất động sản rủi ro cao, cùng với nỗ lực tháo gỡ vướng mắc pháp lý cho các dự án khó khăn và khung pháp lý mới hỗ trợ xử lý nợ xấu, bao gồm Luật hóa nghị quyết 42 với các văn bản hướng dẫn dưới luật cụ thể được ban hành, sẽ tăng quyền thu giữ và xử lý tài sản đảm bảo, qua đó rút ngắn thời gian thu hồi nợ và giảm thiểu sự gia tăng nợ xấu.

Các ngân hàng quy mô lớn - bao gồm nhóm quốc doanh và ngân hàng tư nhân đầu ngành (ACB, VCB, CTG) với tỷ lệ nợ xấu thấp hơn trung bình ngành tiếp tục duy trì chất lượng tài sản vượt trội, qua đó kiểm soát chi phí tín dụng hiệu quả hơn so với nhóm ngân hàng quy mô vừa và nhỏ.

Trong khi đó, các ngân hàng đang trong quá trình tái cơ cấu (EIB, STB) sẽ có chi phí dự phòng tăng mạnh để xử lý tài sản tồn đọng và làm sạch bảng cân đối kế toán, chuẩn bị cho giai đoạn tăng trưởng mới.

Mặt khác, vẫn cần phải theo dõi chặt chẽ hơn giá năng lượng cũng như tình hình lạm phát trong nước xuất phát từ việc xung đột địa chính trị tại Trung Đông kéo dài và chưa có dấu hiệu sớm dừng lại. Trong bối cảnh đó, lãi suất sẽ khó có thể giữ ở mức thấp và gián tiếp ảnh hưởng lớn tới chất lượng tài sản của ngân hàng.

Ngoài ra, cho vay bất động sản vẫn là nguồn rủi ro chính cần theo dõi đối với các ngân hàng trong bối cảnh lãi suất tăng mạnh trong giai đoạn cuối năm 2025 đến nay và vẫn chưa hạ nhiệt, ảnh hưởng đến khả năng trả nợ của khách hàng, đặc biệt là những khách hàng có tỷ lệ đòn bẩy tài chính cao.

Cuối cùng, thanh khoản hệ thống vẫn là vấn đề cần theo dõi khi tăng trưởng tín dụng liên tục vượt tăng trưởng huy động, khiến LDR1 toàn ngành tăng lên mức kỷ lục 114% tại cuối quý 1/2026 (so với 111% năm 2025).

Trong bối cảnh đó, Ngân hàng Nhà nước đang dự thảo sửa đổi Thông tư 22 theo hướng tiệm cận Basel III, phản ánh thực chất hơn chất lượng nguồn vốn khi các khoản huy động ngắn hạn từ thị trường liên ngân hàng, giấy tờ có giá nắm giữ bởi các tổ chức tín dụng sẽ không còn được tính là nguồn vốn ổn định để hỗ trợ tổ chức tín dụng, hướng tới phát triển hệ thống ngân hàng bền vững trong dài hạn.

Xét theo nội dung Thông tư, nhóm ngân hàng quy mô vừa và nhỏ, phụ thuộc nhiều vào vốn thị trường và có hạn chế trong huy động từ thị trường 1, sẽ chịu tác động mạnh nhất.

Khi nguồn vốn liên ngân hàng không còn được tính vào nguồn vốn ổn định, các ngân hàng này sẽ phải tăng huy động từ khách hàng hoặc kiểm soát tăng trưởng tín dụng, qua đó gây áp lực lên NIM.

Ngược lại một số ngân hàng với có lợi thế hơn về nguồn vốn quốc tế (HDB, VPB, VIB) và/hoặc có nền tảng huy động vốn mạnh mẽ, ít phụ thuộc vào thị trường liên ngân hàng (VCB, BID, CTG) sẽ chịu tác động ít hơn.

VnDirect ưu tiên các ngân hàng sở hữu nền tảng thanh khoản bền vững, dư địa tăng trưởng tín dụng còn lớn, năng lực vốn vượt trội cùng hệ sinh thái tài chính toàn diện hỗ trợ mở rộng nguồn thu ngoài lãi.

Trong bối cảnh ngành ngân hàng bước vào chu kỳ tăng trưởng mới đi kèm yêu cầu ngày càng cao về an toàn vốn và thanh khoản, những ngân hàng có khả năng duy trì tăng trưởng tín dụng cao đi kèm với việc kiểm soát tốt chi phí dự phòng và khả năng sinh lời sẽ có lợi thế cạnh tranh rõ nét.

HDB, VPB, MBB là các ngân hàng nổi bật nhờ khả năng duy trì đà tăng trưởng tín dụng vượt trội đi cùng khả năng huy động bao gồm tiền gửi và nguồn vốn quốc tế mạnh mẽ.

VnDirect cũng cho rằng câu chuyện IPO các công ty thành viên trong hệ sinh thái sẽ là chất xúc tác quan trọng hỗ trợ quá trình định giá lại (re-rating) đối với các ngân hàng này trong năm 2026.

-Thu Minh

]]>