Bốn lực đỡ của tỷ giá giữa sức ép nhập siêu

Trong tháng 5/2026, tỷ giá USD/VND trên thị trường liên ngân hàng dao động trong biên độ tương đối hẹp khoảng 26.310 - 26.360 VND/USD và chưa xuất hiện áp lực bứt phá đáng kể lên vùng tâm lý 26.550 như giai đoạn quý 1/2026.

Áp lực tỷ giá có xu hướng dịu bớt nhờ một số yếu tố bên ngoài thuận lợi hơn, bao gồm việc chỉ số Đô la Index (DXY) giảm về quanh mức 99 điểm so với khoảng 100,5 điểm vào cuối tháng 3 và giá dầu Brent giảm đáng kể, góp phần làm giảm áp lực lên nhu cầu ngoại tệ phục vụ nhập khẩu.

Trong tháng 5, tỷ giá USD tự do tiếp tục giảm mạnh, với chiều bán về quanh 26.420 - 26.450 VND/USD, thấp hơn khoảng 350 - 400 đồng so với đầu tháng. Trong khi đó, tỷ giá tại các ngân hàng thương mại vẫn bám sát trần trong phần lớn thời gian của tháng 5, phản ánh áp lực tỷ giá cơ bản chưa hoàn toàn biến mất, dù mức mất giá của VND so với USD từ đầu năm đến nay vẫn tương đối hạn chế, khoảng 0,07%.

Trong tháng 6, tỷ giá USD/VND vẫn có thể chịu áp lực tăng nhưng ở mức nhẹ do một số yếu tố có thể tạo sức ép, bao gồm (1) khả năng Cục Dự trữ Liên bang Mỹ (Fed) cắt giảm lãi suất chậm hơn dự kiến, từ đó tiếp tục hỗ trợ sức mạnh của đồng USD và (2) độ trễ từ tác động của mức thâm hụt thương mại lớn trong 5 tháng đầu năm.

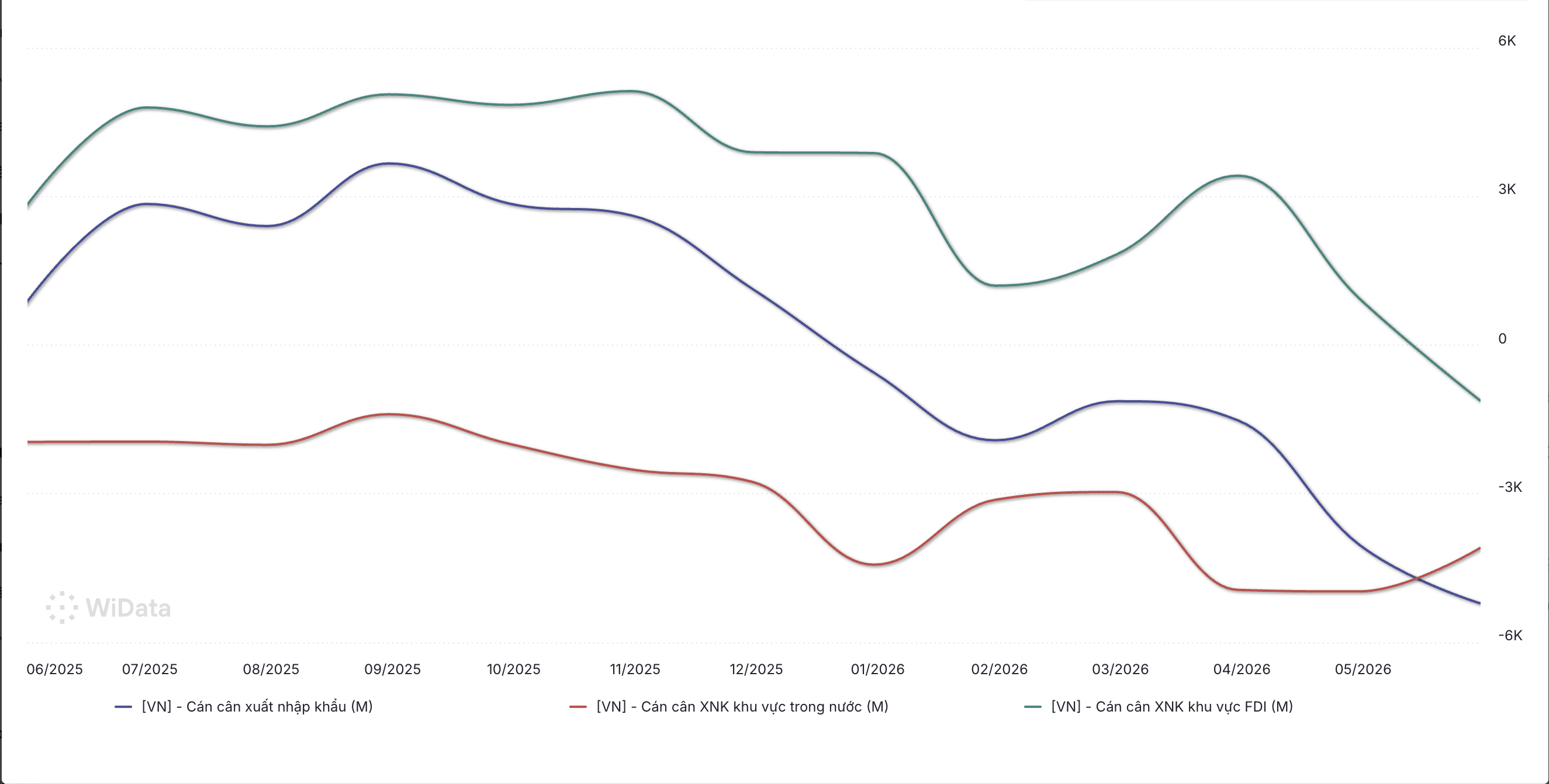

Theo dữ liệu của Cục Thống kê, hoạt động thương mại trong tháng 5/2026 tiếp tục duy trì đà tăng trưởng. Kim ngạch xuất khẩu tăng 18,0% so với cùng kỳ, đạt 46,9 tỷ USD, trong khi kim ngạch nhập khẩu tăng nhanh hơn, tăng 33,8% so với cùng kỳ lên 52,1 tỷ USD. Chênh lệch tốc độ tăng trưởng giữa xuất khẩu và nhập khẩu khiến thâm hụt thương mại tháng tăng lên khoảng 5,2 tỷ USD.

Tình trạng thâm hụt thương mại mở rộng chủ yếu đến từ nhóm máy tính và linh kiện điện tử, với mức thâm hụt đạt khoảng 32,0 tỷ USD, tăng 80,5% so với cùng kỳ năm trước. Nhập khẩu các sản phẩm xăng dầu cũng duy trì ở mức cao, với thâm hụt đạt khoảng 4,3 tỷ USD trong 5 tháng đầu năm, gần gấp đôi cùng kỳ.

Mức tăng mạnh của nhập khẩu máy tính và linh kiện điện tử có thể phản ánh việc các nhà sản xuất, đặc biệt là doanh nghiệp FDI, gia tăng nhập khẩu đầu vào phục vụ mở rộng sản xuất và đáp ứng đơn hàng cho giai đoạn cuối năm, dù độ trễ chuyển hóa thành xuất khẩu có thể kéo dài hơn kỳ vọng.

Lũy kế 5 tháng đầu năm 2026, xuất khẩu tăng 19,5% so với cùng kỳ, đạt khoảng 215,7 tỷ USD, trong khi nhập khẩu tăng 30,8%, đạt khoảng 229,5 tỷ USD. Điều này khiến thâm hụt thương mại lũy kế lên khoảng 13,8 tỷ USD – mức cao nhất trong 15 năm trở lại đây (kể từ 2011)

Tuy nhiên, dữ liệu vĩ mô tháng 5 cho thấy một số yếu tố đang góp phần hỗ trợ ổn định tỷ giá trong ngắn hạn.

Thứ nhất, chênh lệch lãi suất VND - USD tiếp tục duy trì theo hướng hỗ trợ VND. Từ đầu năm đến nay, lãi suất VND trên thị trường liên ngân hàng duy trì cao hơn đáng kể so với USD ở nhiều kỳ hạn. Tính đến ngày 10/6/2026, lãi suất VND kỳ hạn qua đêm ở mức khoảng 4,9%, cao hơn mức khoảng 3,65% của USD; tại các kỳ hạn từ 1 tuần đến 3 tháng, chênh lệch tiếp tục nghiêng đáng kể về phía VND. Điều này góp phần làm giảm động cơ nắm giữ USD ngắn hạn và làm tăng chi phí vốn đối với các vị thế mang tính đầu cơ vào USD, qua đó hỗ trợ ổn định tỷ giá.

Tuy nhiên, đây không phải là yếu tố mới xuất hiện trong thời gian gần đây mà đã được duy trì trong phần lớn thời gian từ đầu năm, do đó nên được xem là một yếu tố nền giúp hạn chế mức độ mất giá của VND trong bối cảnh áp lực tỷ giá vẫn hiện hữu.

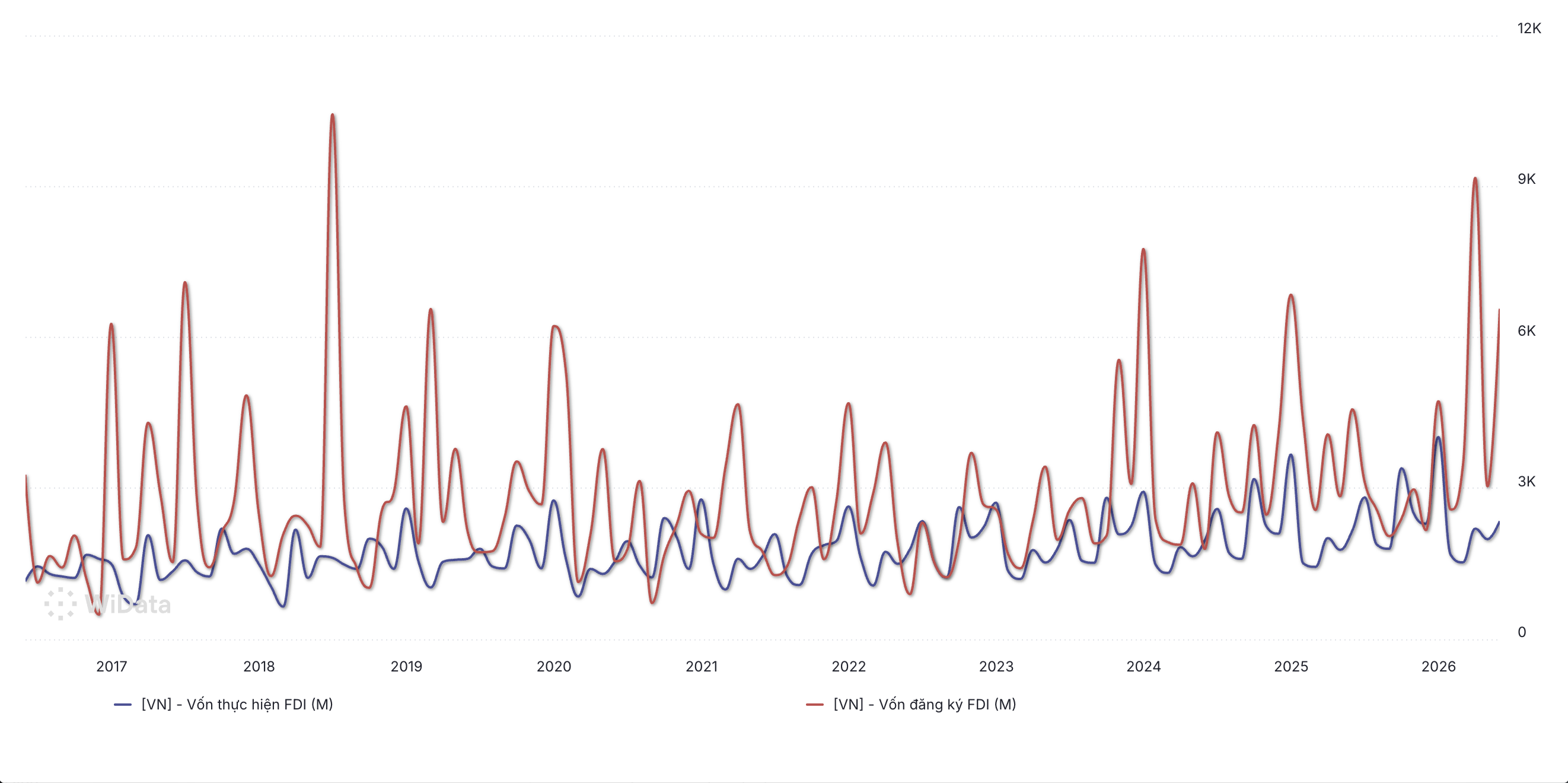

Thứ hai, dòng vốn đầu tư trực tiếp nước ngoài (FDI) giải ngân tiếp tục duy trì tích cực và được kỳ vọng tiếp tục tăng. Trong tháng 5, vốn FDI giải ngân đạt khoảng 2,3 tỷ USD, tăng 8,7% so với cùng kỳ; lũy kế 5 tháng đầu năm đạt khoảng 9,8 tỷ USD, tăng 9,6% và là mức cao nhất của cùng kỳ trong 5 năm gần đây.

Ở chiều đăng ký, vốn FDI tăng mạnh 43,7% so với cùng kỳ trong tháng 5, đạt 6,6 tỷ USD, đưa tổng vốn đăng ký lũy kế 5 tháng đầu năm lên khoảng 24,8 tỷ USD, tăng 34,9%. Trong đó, có 1.576 dự án được cấp phép mới với tổng vốn đăng ký đạt khoảng 14,84 tỷ USD.

Xét theo cơ cấu ngành, công nghiệp chế biến, chế tạo tiếp tục là lĩnh vực thu hút vốn lớn nhất với khoảng 15,0 tỷ USD, chiếm hơn 60% tổng vốn đăng ký trong 5 tháng đầu năm; tiếp theo là ngành tiện ích với khoảng 2,5 tỷ USD. Theo quốc gia và vùng lãnh thổ đầu tư, Singapore dẫn đầu với khoảng 8,6 tỷ USD, chiếm 34,5% tổng vốn đăng ký; tiếp theo là Hàn Quốc, Trung Quốc và Hồng Kông.

Trong thời gian tới, vốn FDI giải ngân được kỳ vọng tiếp tục tăng trưởng ổn định nhờ các dự án đã cam kết bước vào giai đoạn triển khai, trong khi dòng vốn đăng ký mới có thể được hỗ trợ bởi xu hướng đa dạng hóa chuỗi cung ứng và mở rộng sản xuất. Dù vậy, trong bối cảnh nhập siêu vẫn ở mức cao, FDI nhiều khả năng đóng vai trò giảm bớt áp lực tỷ giá hơn là triệt tiêu hoàn toàn sức ép lên thị trường ngoại hối.

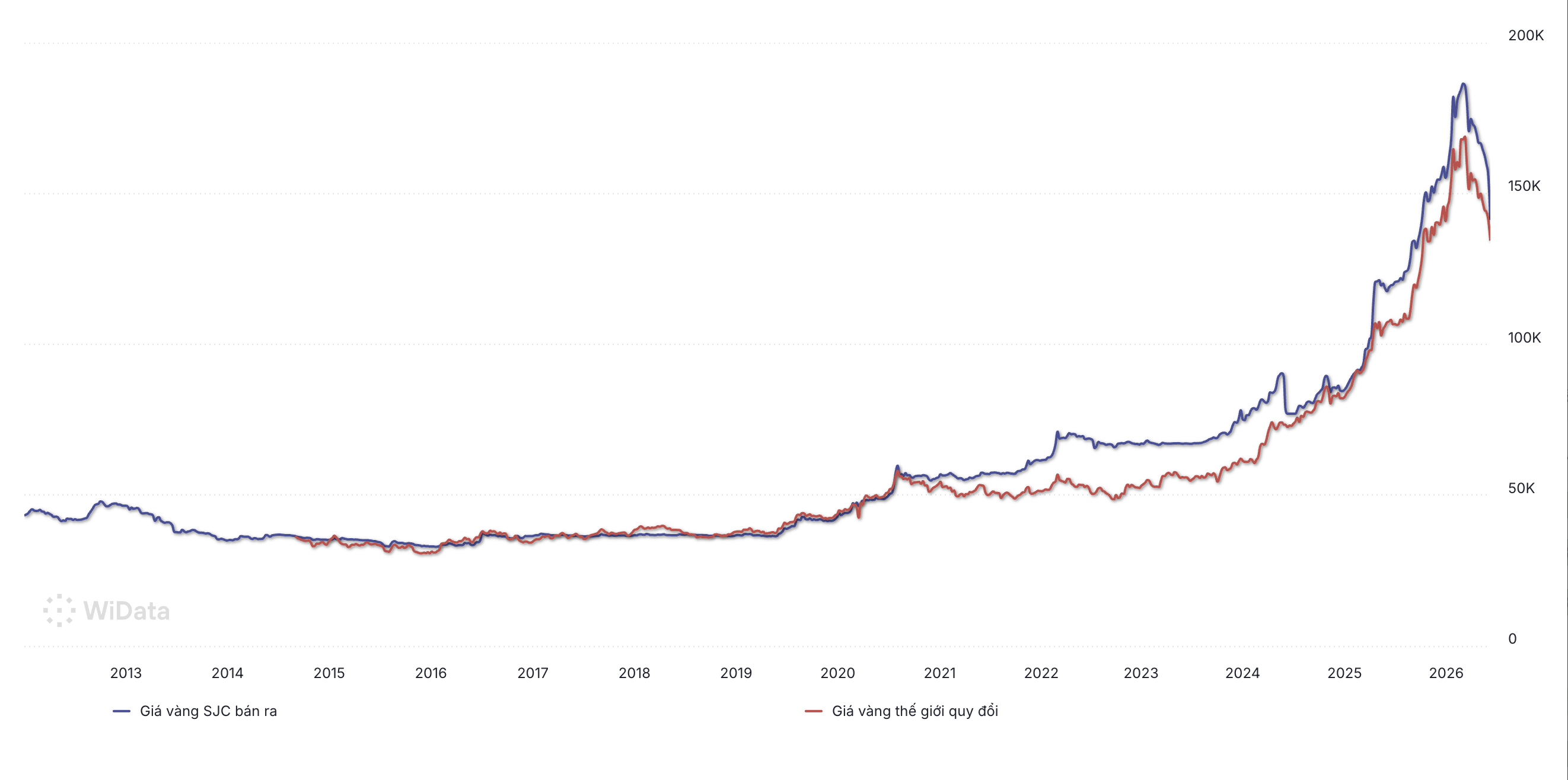

Thứ ba, giá vàng trong nước có thể duy trì đà giảm do quyết tâm của Chính phủ trong việc thu hẹp chênh lệch giá vàng trong nước với thế giới. Một trong những yếu tố có thể góp phần giúp tỷ giá được kiểm soát tốt hơn trong bối cảnh nhập siêu lớn là việc giá vàng giảm sâu cùng chiều với giá vàng thế giới.

Tính riêng trong tháng 5, giá bán vàng miếng SJC giảm hơn 4% so với tháng trước. Tính từ đầu năm đến ngày 11/6, giá vàng miếng SJC giảm 12%; còn nếu tính từ mức đỉnh khoảng 190 triệu đồng/lượng thiết lập hồi cuối tháng 1, giá vàng đã giảm khoảng 28%.

Cập nhật ngày 11/6 cho thấy giá vàng trong nước cao hơn thế giới khoảng 7,4 triệu đồng/lượng. Mức chênh lệch này đã giảm đáng kể so với giai đoạn biến động mạnh trước đây song vẫn còn dư địa thu hẹp. Nếu nhìn lại giai đoạn 2020–2024, giá vàng trong nước thường cao hơn giá vàng thế giới khoảng 1–3 triệu đồng/lượng.

Diễn biến giảm của giá vàng có thể góp phần làm giảm áp lực lên nhu cầu ngoại tệ trên thị trường tự do liên quan đến hoạt động đầu cơ hoặc kinh doanh vàng. Tuy nhiên, mức độ tác động của yếu tố này tới tỷ giá liên ngân hàng là khó lượng hóa và cần được đánh giá thận trọng.

"Áp lực nhập siêu đang bắt đầu có dấu hiệu hạ nhiệt. Minh chứng là Việt Nam đã xuất siêu 0,5 tỷ USD trong nửa cuối tháng 5 và mức độ nhập siêu vào đầu tháng 6 cũng thấp hơn đáng kể so với giai đoạn trước đó. Tuy nhiên, việc dự báo chính xác cán cân thương mại từ nay đến cuối năm vẫn là một thách thức lớn do những biến động không ngừng từ thị trường quốc tế và các cuộc xung đột vũ trang".

Ông Ngô Như An, Phó trưởng ban Công nghệ thông tin và thống kê hải quan, Cục Hải quan, Bộ Tài chính.

Thứ tư, tăng trưởng xuất khẩu được kỳ vọng cải thiện trong các tháng tới khi hoạt động sản xuất bước vào giai đoạn chuẩn bị cho nửa cuối năm. Dù Việt Nam ghi nhận nhập siêu trong 5 tháng đầu năm 2026, phần lớn được cho là đến từ nhập khẩu nguyên liệu, máy móc và linh kiện phục vụ sản xuất và có thể chuyển hóa thành năng lực xuất khẩu trong thời gian tiếp theo, qua đó hỗ trợ nguồn cung ngoại tệ.

Triển vọng cải thiện của cán cân thương mại cũng phần nào được phản ánh qua dữ liệu PMI gần đây. Trong tháng 5/2026, chỉ số PMI ngành sản xuất Việt Nam tăng lên 52,8 điểm từ mức 50,5 điểm trong tháng 4, đánh dấu tháng thứ 11 liên tiếp điều kiện kinh doanh được cải thiện.

Ngoài ra, giả định giá dầu giảm nhiệt cũng được kỳ vọng hỗ trợ cải thiện cán cân thương mại. Theo dữ liệu lịch sử, cán cân thương mại Việt Nam thường cải thiện từ tháng 6 - 7 và ghi nhận thặng dư mạnh hơn trong giai đoạn tháng 8 - 10. Tuy nhiên, giá chip toàn cầu tiếp tục tăng có thể khiến nhập khẩu điện tử duy trì ở mức cao lâu hơn, làm chậm quá trình quay lại trạng thái thặng dư thương mại.

-Hoàng Lan

]]>