Cho vay margin đang 'căng' ở nhiều công ty chứng khoán

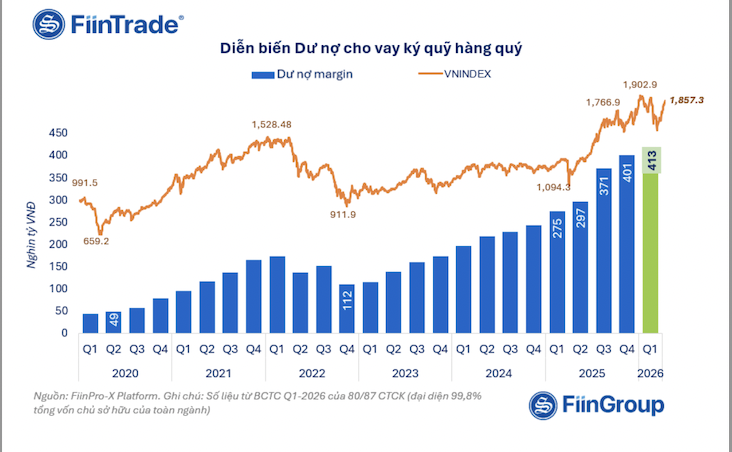

Dư nợ margin toàn thị trường đạt hơn 412,7 nghìn tỷ đồng tại thời điểm cuối tháng 3/2026, tiếp tục xu hướng tăng nhưng với tốc độ chậm lại trong bối cảnh thị trường bước vào nhịp điều chỉnh với VN-Index giảm -6,16% trong quý 1, ngắt chuỗi tăng 4 quý liên tiếp trước đó (+29%), theo dữ liệu thống kê của FiinGroup.

Mặc dù dư nợ margin toàn ngành chỉ tăng nhẹ 2,9% so với quý trước, tăng trưởng ghi nhận phân hóa rõ rệt giữa các công ty chứng khoán.

Một số công ty tiếp tục mở rộng mạnh như VPS (+35,8%), LPBS (+17,9%), SHS (+15,5%), ACBS (+12,3%), trong khi nhiều tên tuổi lớn lại thu hẹp quy mô cho vay margin như SSI (-5,3%), VND (-8,6%), VIX (-18,9%).

Tỷ lệ dư nợ margin/Vốn chủ sở hữu toàn ngành ở mức 99,7% nhưng trên thực tế đã tiệm cận mức tối đa được phép (200%) ở nhiều công ty chứng khoán, bao gồm HCM (195,4%), MBS (177,6%), Mirae Asset (167,9%), KBSV 184%...

Tỷ lệ đòn bẩy (được đo bằng dư nợ margin trên vốn hóa điều chỉnh theo free-float) tiếp tục ở mức rất cao ~14,1% tại thời điểm cuối tháng 3/2026, tăng so với mức 12,8% cuối năm 2025. Diễn biến này cho thấy mức độ sử dụng đòn bẩy trên thị trường đang gia tăng trong bối cảnh thanh khoản thị trường vẫn thấp hơn khoảng 23% so với đỉnh quý 3/2025 dù có cải thiện so với quý trước tăng 22%.

Một điểm đáng lưu ý là dù nhiều công ty chứng khoán có dư nợ margin tăng nhưng thị phần lại giảm. Đơn cử như VPBankS báo dư nợ cho vay hơn 36.000 tỷ đồng tại ngày 31/3, xếp thứ 3 toàn ngành. Tuy nhiên, thị phần giao dịch quý 1 trên HoSE của VPBankS chỉ 2,94% - xếp thứ 9. Trong khi đó, VPS dẫn đầu về thị phần môi giới với con số vượt trội là 15,32% lại cho dư nợ cho vay thấp hơn đáng kể, chỉ khoảng 30.000 tỷ vào cuối quý 1.

Tương tự, TCBS có dư nợ cho vay lớn nhất ngành với gần 45.000 tỷ đồng, bỏ xa những công ty chứng khoán phía sau nhưng thị phần chỉ xếp thứ 3 với 8,85%.

Diễn biến này hàm ý rằng một phần không nhỏ dòng vốn margin không thực sự chảy trực tiếp vào hoạt động giao dịch của nhà đầu tư cá nhân. Thay vào đó, nguồn vốn có xu hướng được các tổ chức, cổ đông lớn hoặc ban lãnh đạo doanh nghiệp tận dụng cho những mục tiêu tài chính khác. Xu hướng này đặc biệt rõ nét tại các công ty chứng khoán có sự hậu thuẫn từ ngân hàng, qua đó phản ánh sự mở rộng của mô hình 'ngân hàng hóa' – hay còn gọi là shadow banking – trong ngành.

Mặt trái của xu hướng này là khi dòng vốn không gắn trực tiếp với giao dịch chứng khoán mà được sử dụng cho các mục đích khác, khả năng trả nợ sẽ phụ thuộc nhiều hơn vào sức khỏe tài chính của doanh nghiệp. Nếu xảy ra sự cố, áp lực giải chấp có thể lan rộng và gây tác động sâu rộng hơn so với các khoản vay margin truyền thống của nhà đầu tư cá nhân.

SGI Capital cho rằng dòng tiền nội với ít lựa chọn đầu tư gần đây vẫn đang được thu hút vào thị trường chứng khoán giúp hấp thụ tốt lượng cung như đã diễn ra trong suốt 4 quý gần đây. Tuy vậy, khi lãi suất tăng đủ cao có thể khiến dòng vốn nội dần đảo chiều trong những tháng tới và gây áp lực lên lượng vay margin đang ở quy mô kỷ lục. Quá trình hạ đòn bẩy thường sẽ xảy ra trên thị trường chứng khoán trước thị trường bất động sản và nền kinh tế chung do tính thanh khoản.

Tiền chờ mua chứng khoán tăng nhẹ trở lại trong quý 1/2026. Tiền gửi của nhà đầu tư tại các công ty chứng khoán ghi nhận mức tăng nhẹ trong quý 1/2026 (+15,3% so với quý trước) lên gần 114,3 nghìn tỷ VND, cho thấy dòng tiền có dấu hiệu quay trở lại sau nhịp rút mạnh trong quý 4/2025.

Tuy nhiên, quy mô tiền chờ vẫn thấp hơn khoảng 17,6% so với đỉnh lịch sử (~138,8 nghìn tỷ), cho thấy lực cầu tiềm năng chưa được khôi phục hoàn toàn.

Diễn biến này cho thấy tâm lý nhà đầu tư đã cải thiện phần nào, nhưng vẫn duy trì trạng thái thận trọng, qua đó hạn chế khả năng hình thành các nhịp tăng mạnh mang tính lan tỏa.

-Thu Minh

]]>