Chưa đủ cơ sở để kết luận hệ thống sẽ bước vào một chu kỳ lãi suất cao?

Kể từ khi xung đột bùng phát (28/02/2026), giá dầu Brent đã tăng mạnh từ vùng 72 USD/thùng và có lúc vượt 110 USD/thùng, tương đương mức tăng hơn 50%.

Theo khảo sát của Reuters (31/03/2026), dự báo giá dầu bình quân năm 2026 đã được điều chỉnh tăng, với Brent đạt khoảng 82,85 USD/thùng và WTI khoảng 76,78 USD/thùng. Trong khi đó, theo EIA (10/03/2026), giá dầu Brent dự kiến duy trì trên 95 USD/thùng trong ngắn hạn (1–2 tháng tới), trước khi giảm xuống dưới 80 USD/thùng trong quý III và dao động quanh 70 USD/thùng vào cuối năm.

Nhìn chung, các dự báo cho thấy giá dầu có thể duy trì ở mức cao trong ngắn hạn do tác động từ yếu tố địa chính trị, nhưng nhiều khả năng sẽ hạ nhiệt trong trung hạn nếu không xuất hiện gián đoạn nguồn cung trên diện rộng.

Trong cập nhật triển vọng giá dầu mới đây, Chứng khoán Mirae Asset cho rằng, kịch bản cơ sở hợp lý nhất hiện nay là giá dầu hạ nhiệt theo từng nấc, chứ không quay về ngay mức trước xung đột. Theo đó, kịch bản cơ sở giá Brent về 80-100 USD ngắn hạn và về quanh 80 USD cuối năm; Giá WTI về 80-100 USD ngắn hạn, về 70-80 USD cuối năm.

Cập nhật vĩ mô trong nước cho thấy, theo ước tính từ cuối quý 3/2025, tăng trưởng tín dụng của hệ thống ngân hàng niêm yết tăng 14,5%, huy động tăng 11,4%, chênh lệch giữa tăng trưởng tín dụng và huy động tiếp tục nới rộng, qua đó đẩy chi phí vốn của hệ thống ngân hàng đi lên.

Điều này cho thấy mặt bằng lãi suất tại Việt Nam đã bước vào trạng thái khó giảm từ trước, thay vì chỉ chịu tác động từ giá dầu tăng. IMF cho rằng dư địa nới lỏng tiền tệ không còn nhiều, dù dự báo GDP Việt Nam 2026 ở mức 5,6% và lạm phát khoảng 3,2%.

Cũng theo Mirae Asset, cú sốc giá dầu có thể làm thay đổi cấu trúc rủi ro của chính sách tiền tệ theo hướng bất lợi hơn. Giá dầu cao làm gia tăng lạm phát đẩy, đồng thời kéo theo nguy cơ nhập khẩu lạm phát thông qua chi phí nhập khẩu năng lượng. Hai tháng đầu năm, cả nước nhập siêu 2,98 tỷ USD, trong khi cùng kỳ năm trước xuất siêu 1,77 tỷ USD, cho thấy cán cân thương mại suy yếu. Diễn biến này làm gia tăng áp lực tỷ giá, từ đó thu hẹp dư địa nới lỏng của Ngân hàng Nhà nước.

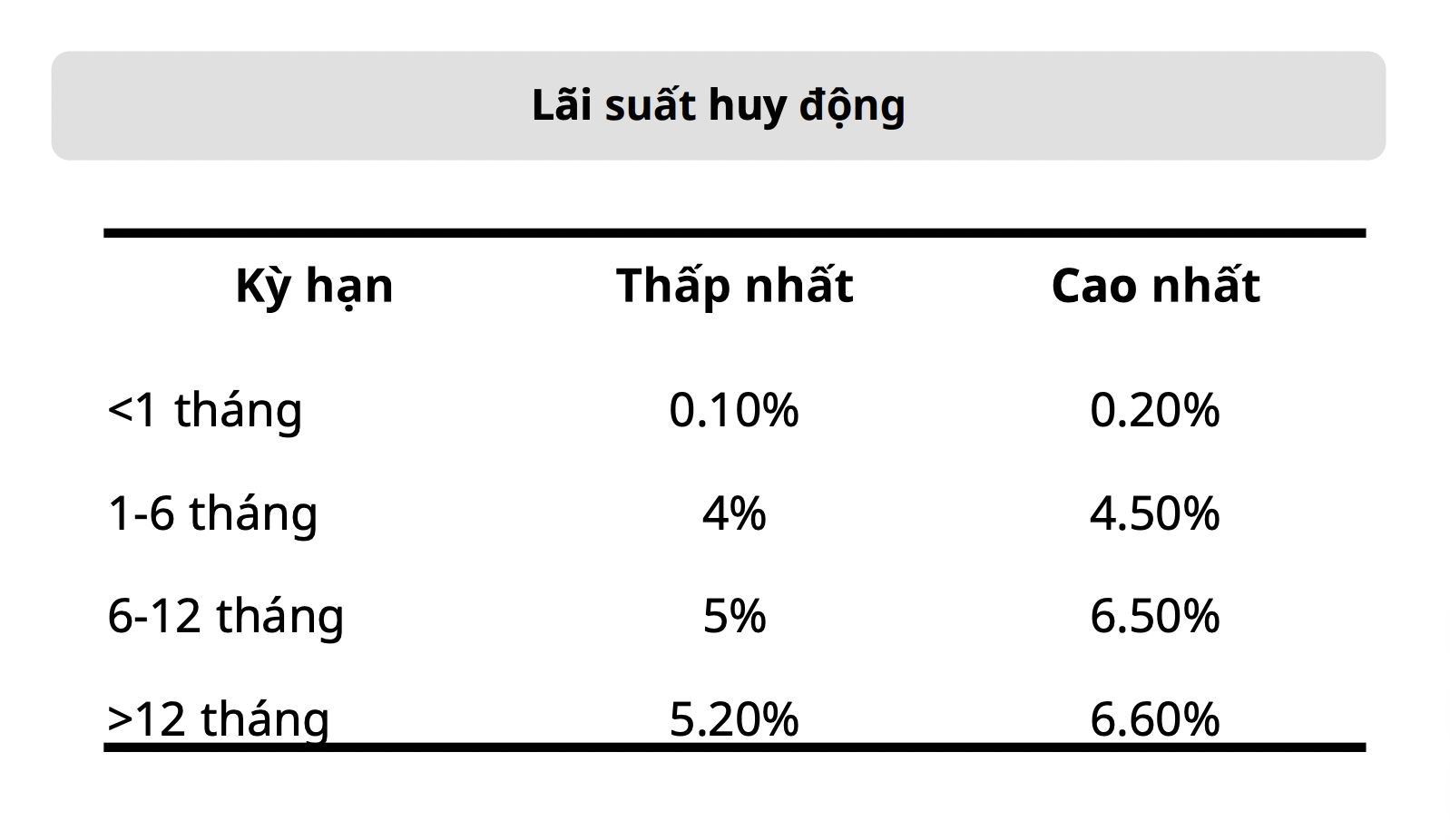

Dữ liệu gần nhất của SBV tại ngày 31/03/2026 cho thấy lãi suất huy động VND bình quân ở mức 0,1-0,2% cho không kỳ hạn; 4,0-4,5% cho kỳ hạn dưới 6 tháng; 5,0-6,5% cho kỳ hạn 6-12 tháng; và 5,2%-6,6% trên 12 tháng. Lãi suất cho vay bình quân VND nằm trong vùng 7,1-9,4%, nhóm ưu tiên khoảng 3,8%.

Mặt bằng lãi suất huy động có dấu hiệu tăng, nhưng chưa đủ cơ sở để kết luận hệ thống sẽ bước vào một chu kỳ lãi suất cao. Một số ngân hàng công bố mức huy động cao 9 – 10% chỉ phản ánh nhu cầu vốn cục bộ hoặc điều kiện huy động đặc biệt, trong khi mặt bằng phổ biến của nhóm ngân hàng lớn vẫn quanh 5 – 7% cho kỳ hạn 12 tháng. Điều đáng lưu ý là xu hướng tăng đang lan dần nếu kịch bản xung đột không hạ nhiệt.

Tuy vậy, việc lãi suất qua đêm có thời điểm tăng vọt lên 17% và vẫn neo quanh vùng 9-10% vào cuối tháng 3/2026 cho thấy áp lực vốn ngắn hạn trong hệ thống là đáng kể, phản ánh chênh lệch giữa tăng trưởng tín dụng và huy động cũng như do áp lực thanh khoản gia tăng bởi căng thẳng địa chính trị và biến động kinh tế thế giới.

Trong bối cảnh đó, Ngân hàng Nhà nước nhiều khả năng sẽ ưu tiên bơm thanh khoản qua OMO hoặc repo ngắn hạn thay vì tăng lãi suất điều hành, nhằm cân đối giữa mục tiêu hỗ trợ tăng trưởng, ổn định tỷ giá và kiểm soát lạm phát

Trong ngắn hạn, Mirae Asset cho rằng xu hướng lãi suất tại Việt Nam có thể đi ngang hoặc tăng nhẹ, với rủi ro nghiêng về phía tăng, do áp lực huy động vốn trong nước vốn đã hiện hữu từ cuối năm 2025 đến nay tiếp tục bị khuếch đại bởi cú sốc giá năng lượng, áp lực lạm phát nhập khẩu và tỷ giá, qua đó làm thu hẹp đáng kể dư địa nới lỏng tiền tệ của Ngân hàng Nhà nước.

Về triển vọng các nhóm ngành, môi trường lãi suất cao và thanh khoản thắt chặt sẽ gây áp lực lên các nhóm ngành thâm dụng vốn, đòn bẩy cao và phụ thuộc mạnh vào nhu cầu chu kỳ như bất động sản, chứng khoán, xây dựng và hàng không.

Ngược lại, dầu khí, phân bón và một số ngân hàng có nền tảng huy động tốt, thanh khoản dồi dào sẽ có khả năng chống chịu tốt hơn, thậm chí hưởng lợi trong bối cảnh giá năng lượng duy trì ở mức cao.

"Trong kịch bản cơ sở, căng thẳng địa chính trị sẽ hạ nhiệt dần theo từng nấc, giá dầu nhiều khả năng vẫn duy trì ở mức cao trong ngắn hạn do thị trường còn nhiều lo ngại, trong khi Fed tiếp tục giữ quan điểm thận trọng. Đối với Việt Nam, ưu tiên chính sách điều hành ổn định tỷ giá, hỗ trợ thanh khoản hệ thống và hạn chế biến động lãi suất thay vì sớm chuyển sang chu kỳ tăng lãi suất điều hành", Mirae Asset kỳ vọng.

-Thu Minh

]]>