Cổ phiếu giảm giá mạnh tháng 4: Nhóm năng lượng 'đuối sức'

Sự rút lui của dòng tiền đã kéo theo làn sóng điều chỉnh tại nhóm năng lượng, khiến các mã PC1, REE, GEG, PVC rơi vào danh sách cổ phiếu giảm mạnh.

Dù thị trường chứng khoán duy trì đà tăng ổn định trong tháng 4, bức tranh tổng thể lại không hoàn toàn tích cực. Đằng sau sự đi lên của chỉ số, nhiều cổ phiếu vẫn đi ngược xu hướng, chịu áp lực bán mạnh và liên tiếp ghi nhận các phiên giảm sâu.

Đáng chú ý, cổ phiếu ngành điện trở thành điểm trừ rõ nét khi đồng loạt điều chỉnh, trong đó PC1 là trường hợp tiêu biểu với chuỗi phiên giảm kịch sàn, phản ánh tâm lý thận trọng, thậm chí bi quan của nhà đầu tư.

Diễn biến trên cho thấy mức độ phân hóa ngày càng rõ rệt của thị trường. Dòng tiền tiếp tục tập trung vào các cổ phiếu vốn hóa lớn, có câu chuyện riêng, trong khi nhóm midcap và những ngành thiếu động lực tăng trưởng bị rút vốn đáng kể. Áp lực chốt lời, cùng với kỳ vọng lợi nhuận suy yếu, đã đẩy nhiều cổ phiếu vào trạng thái giảm sâu.

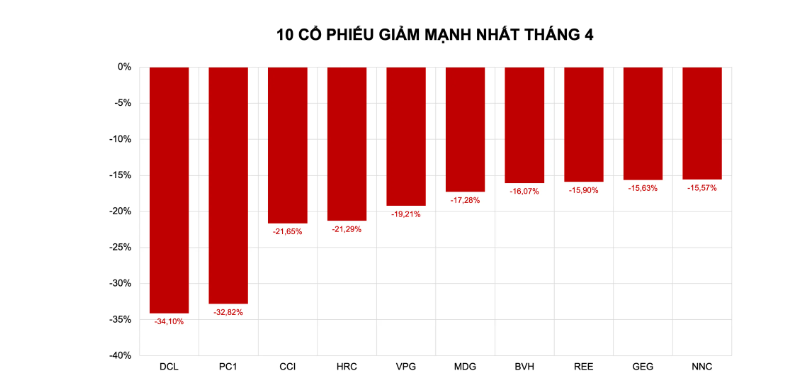

HoSE: DCL và PC1 'rơi tự do' từ đỉnh

Trên sàn HoSE, cổ phiếu DCL của Công ty Cổ phần Dược phẩm Cửu Long là mã giảm sâu nhất trong tháng 4, mất khoảng 34% giá trị sau giai đoạn tăng nóng. Đà lao dốc bắt đầu ngay sau khi doanh nghiệp công bố tài liệu ĐHĐCĐ thường niên 2026 với kế hoạch kinh doanh đầy tham vọng: doanh thu thuần 1.817 tỷ đồng, tăng 38% và lợi nhuận trước thuế 100,2 tỷ đồng, tăng tới 189% so với năm 2025.

Vấn đề nằm ở chỗ, mức tăng trưởng này chủ yếu dựa trên nền so sánh thấp. Năm 2025, doanh nghiệp chỉ ghi nhận doanh thu 1.321 tỷ đồng, tăng vỏn vẹn 1,13%, trong khi lợi nhuận sau thuế lao dốc gần 63%, xuống còn 20 tỷ đồng – mức thấp nhất kể từ năm 2019. Áp lực cạnh tranh trong mảng sản xuất buộc công ty phải gia tăng tỷ trọng kinh doanh hàng hóa thương mại – mảng có biên lợi nhuận thấp. Do đó, dù doanh thu cải thiện, hiệu quả sinh lời gần như không được cải thiện tương ứng.

Áp lực còn đến từ phía Công ty Cổ phần Thiết bị Y tế Benovas. Mới đi vào vận hành hành từ tháng 3/2025, công ty con này nhưng chưa thể đóng góp lợi nhuận cho do vẫn trong giai đoạn hoàn thiện bộ máy và chưa đạt công suất tối ưu, trong khi chi phí cố định ở mức cao. Điều này buộc Dược Cửu Long phải trích lập dự phòng tổn thất đầu tư theo quy định.

Trong bối cảnh đó, doanh nghiệp tiếp tục chọn cách giữ lại toàn bộ lợi nhuận, không chia cổ tức năm 2025 để ưu tiên cho kế hoạch đầu tư và mở rộng. Tuy nhiên, với cổ đông, quyết định này không hề dễ chịu với cổ ododng khi họ đã phải chờ đợi gần chạm mốc một thập kỷ kể từ lần chi trả gần nhất vào năm 2017. Khi khoản lợi nhuận chưa phân phối đã lên tới 551 tỷ đồng, tương đương 75,4% vốn điều lệ, càng khiến câu hỏi về mức độ sẵn sàng “chia sẻ thành quả” với cổ đông trở nên rõ ràng hơn.

Theo sau DCL lần lượt là PC1 (-32,82%), CCI (-21,65%), HRC (-21,29%), VPG (-19,21%), MDG (-17,28%), BVH (-16,07%), REE (-15,90%), GEG (-15,63%) và NNC (-15,57%).

Như vậy, danh sách cổ phiếu giảm mạnh nhất sàn HoSE tháng 4 ghi nhận sự hiện diện của khá nhiều cổ phiếu điện (PC1, REE và GEG), cho thấy áp lực điều chỉnh đang tập trung khá rõ vào nhóm ngành năng lượng.

Trong số này, cổ phiếu PC1 của Công ty Cổ phần Tập đoàn PC1 là trường hợp gây thất vọng nhất khi mất gần 33% giá trị chỉ trong một tháng. Ngay sau kỳ ĐHĐCĐ thường niên, bất chấp kết quả kinh doanh tích cực được công bố, các tin đồn tiêu cực lan truyền trên mạng xã hội, dù chưa được xác minh, đã kích hoạt làn sóng bán tháo, đẩy mã này “sập sàn” nhiều phiên liên tiếp.

Trước đó, hồi tháng 2/2026, Thanh tra Chính phủ đã chỉ ra một số sai phạm liên quan đến việc sử dụng vốn từ phát hành trái phiếu doanh nghiệp. Theo kết luận thanh tra, có 14 tổ chức phát hành sử dụng vốn không đúng phương án công bố hoặc chưa phù hợp quy định, trong đó PC1 được xác định có khoảng 90 tỷ đồng sử dụng chưa đúng mục đích.

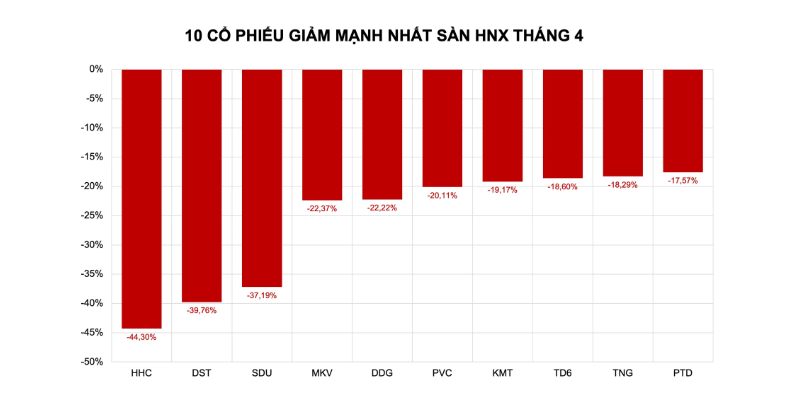

HNX: PVC, TNG trượt dài giữa áp lực lợi nhuận và kỳ vọng thị trường

Trên HNX, danh sách cổ phiếu giảm mạnh trong tháng 4 lần lượt gọi tên HHC (-44,30%), DST (-39,76%), SDU (-37,19%), MKV (-22,37%), DDG (-22,22%), PVC (-20,11%), KMT (-19,17%), TD6 (-18,60%), TNG (-18,29%) và PTD (-17,57%).

Trong đó, dù không phải giảm sâu nhất nhưng PVC và TNG lại là các mã gây chú ý nhất do thanh khoản duy trì ở mức cao, với khối lượng giao dịch bình quân trên 1 triệu cổ phiếu mỗi phiên. Điều này cho thấy áp lực bán không chỉ mang tính cục bộ mà đến từ sự rút lui trên diện rộng.

Với PVC, đà giảm chủ yếu xuất phát từ bức tranh lợi nhuận kém tích cực. Doanh thu quý I/2026 của Tổng Công ty Hoá chát và Dịch vụ Dầu khí đạt 1.211,7 tỷ đồng, tăng 22,07% so với cùng kỳ, nhưng giá vốn cũng tăng gần tương ứng, khiến biên lợi nhuận bị thu hẹp. Đồng thời, chi phí tài chính tăng vọt 137,57%, trong đó chi phí lãi vay tăng tới 174,77%, tạo áp lực lớn lên lợi nhuận. Bên cạnh đó, chi phí bán hàng và chi phí quản lý doanh nghiệp lần lượt tăng 43,24% và 14,43%. Kết quả, lợi nhuận sau thuế chỉ còn 2,36 tỷ đồng, giảm 11,44% so với cùng kỳ.

Trong khi đó, dù ghi nhận tăng trưởng doanh thu và lợi nhuận, nhưng kết quả này dường như chưa đủ sức thuyết phục nhà đầu tư ở lại với TNG.

Quý I/2026, doanh thu thuần của TNG đạt gần 1.952 tỷ đồng, tăng khoảng 29% so với cùng kỳ – một mức tăng khá trong bối cảnh ngành dệt may còn nhiều biến động. nhiên, giá vốn tăng nhanh hơn, ở mức 31%, đã khiến biên lợi nhuận gộp thu hẹp nhẹ. Doanh thu tài chính giảm mạnh 66% xuống còn 6,4 tỷ đồng, trong khi chi phí tài chính tăng 9%, chủ yếu do chi phí lãi vay tăng khoảng 13%, lên gần 75 tỷ đồng.

Về vận hành, chi phí bán hàng tăng hơn 46% (lên khoảng 21,3 tỷ đồng), phản ánh áp lực mở rộng thị trường và duy trì đơn hàng. Chi phí quản lý doanh nghiệp giảm nhẹ 5%, nhưng mức giảm này không đủ để bù đắp cho sự gia tăng của các khoản chi khác.

Một điểm đáng chú ý là “cứu cánh” lợi nhuận quý này lại đến từ thu nhập khác. Khoản thu nhập khác đạt hơn 25 tỷ đồng, tăng đột biến so với cùng kỳ, giúp lợi nhuận trước thuế vọt lên hơn 75 tỷ đồng (tăng khoảng 41%). Nếu loại yếu tố này, tăng trưởng lợi nhuận từ hoạt động cốt lõi sẽ kém ấn tượng hơn đáng kể.

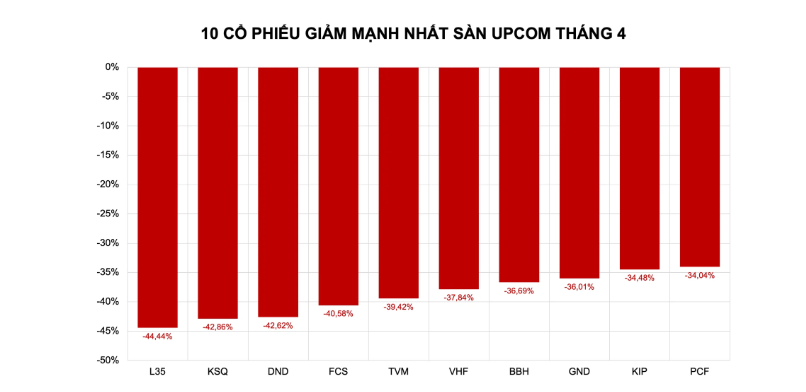

UPCoM: Cổ phiếu giảm mạnh vì 'không người mua'

Trên sàn UPCoM, 10 cổ phiếu giảm mạnh nhất tháng 4 là L35 (-44,44%), KSQ (-42,86%), DND (-42,62%), FCS (-40,58%), TVM (-39,42%), VHF (-37,84%), BBH (-36,69%), GND (-36,01%), KIP (-34,48%) và PCF (-34,04%). Đây đều là những cổ phiếu quy mô nhỏ, ít được dòng tiền quan tâm và có tần suất giao dịch thấp.

Đáng chú ý, đà giảm của nhóm này chủ yếu thể hiện ở biến động giá, trong khi thanh khoản thực tế lại ở mức rất thấp, thậm chí gần như cạn kiệt. Nhiều mã chỉ khớp lệnh vài trăm đến vài nghìn cổ phiếu mỗi phiên, thậm chí có những phiên không phát sinh giao dịch. Trong điều kiện như vậy, giá cổ phiếu dễ bị kéo giảm mạnh chỉ bởi một lượng cung nhỏ, khiến mức giảm sâu chưa phản ánh đầy đủ quan hệ cung – cầu thực trên thị trường.

Thanh khoản yếu cũng đồng nghĩa với rủi ro cao về khả năng thoát hàng. Khi lực cầu gần như vắng bóng, nhà đầu tư nắm giữ các cổ phiếu này sẽ gặp khó khăn trong việc bán ra, đặc biệt trong những giai đoạn thị trường biến động hoặc tâm lý trở nên thận trọng. Đây là đặc điểm phổ biến trên UPCoM, nơi chất lượng doanh nghiệp và mức độ minh bạch thông tin có sự phân hóa lớn.

Trong khi đó dòng tiền thời gian qua có xu hướng tập trung vào các cổ phiếu niêm yết trên HoSE và HNX, đặc biệt là nhóm vốn hóa lớn hoặc có câu chuyện tăng trưởng rõ ràng. Điều này càng khiến các cổ phiếu UPCoM trở nên dễ “bị bỏ quên”, dẫn đến tình trạng giá giảm sâu nhưng không đi kèm sự cải thiện về thanh khoản.

Vì vậy, mức giảm mạnh của nhóm cổ phiếu UPCoM cần được nhìn nhận một cách thận trọng. Đây không hẳn là tín hiệu của áp lực bán diện rộng, mà phần lớn phản ánh đặc thù thanh khoản thấp và sự thiếu vắng dòng tiền. Nhà đầu tư cần cân nhắc kỹ yếu tố thanh khoản và nền tảng doanh nghiệp, thay vì chỉ dựa vào mức giảm giá để đánh giá cơ hội.

Hoàng Anh