Dự báo lãi suất ngân hàng sẽ nhích thêm 0,5%, cổ phiếu ngân hàng còn hấp dẫn?

Nhìn lại lợi nhuận quý 1/2026 của 27 ngân hàng niêm yết cho thấy, ghi nhận 20 ngân hàng có kết quả kinh doanh khả quan, duy trì đà tăng trưởng tích cực tiếp nối từ năm trước. Doanh thu thuần toàn ngành đạt 357.765 nghìn tỷ đồng, tăng 20,2% so với cùng kỳ; Lợi nhuận sau thuế đạt 77.338 nghìn tỷ đồng, tăng 13,6%.

Tuy nhiên, vẫn còn 7 ngân hàng ghi nhận tăng trưởng âm so với cùng kỳ, chủ yếu tập trung ở nhóm ngân hàng TMCP cỡ trung và nhỏ do chi phí vốn tăng cao, thanh khoản bị thu hẹp và áp lực trích lập dự phòng gia tăng trong bối cảnh cạnh tranh huy động ngày càng gay gắt.

Trong cập nhật triển vọng ngành ngân hàng mới đây, Chứng khoán Quốc gia (NSI) kỳ vọng mặt bằng lãi suất dự kiến sẽ nhích nhẹ khoảng 50 bps trong thời gian tới do áp lực thanh khoản hệ thống ngày càng lớn.

Nguyên nhân chủ yếu đến từ sự chênh lệch ngày càng rộng giữa tăng trưởng tín dụng và huy động, khi dòng vốn đầu ra được thúc đẩy nhưng lãi suất cho vay vẫn phải giữ ở mức thấp để hỗ trợ nền kinh tế. Sự căng thẳng này đã đẩy lãi suất liên ngân hàng trong Q1/2026 có thời điểm vọt lên trên 17%/năm.

Đồng thời, định hướng giảm lãi suất huy động của Ngân hàng Nhà nước sau cuộc họp ngày 09/04 vô tình làm gay gắt thêm cuộc đua gom vốn, tạo áp lực huy động nặng nề hơn cho nhóm ngân hàng vừa và nhỏ.

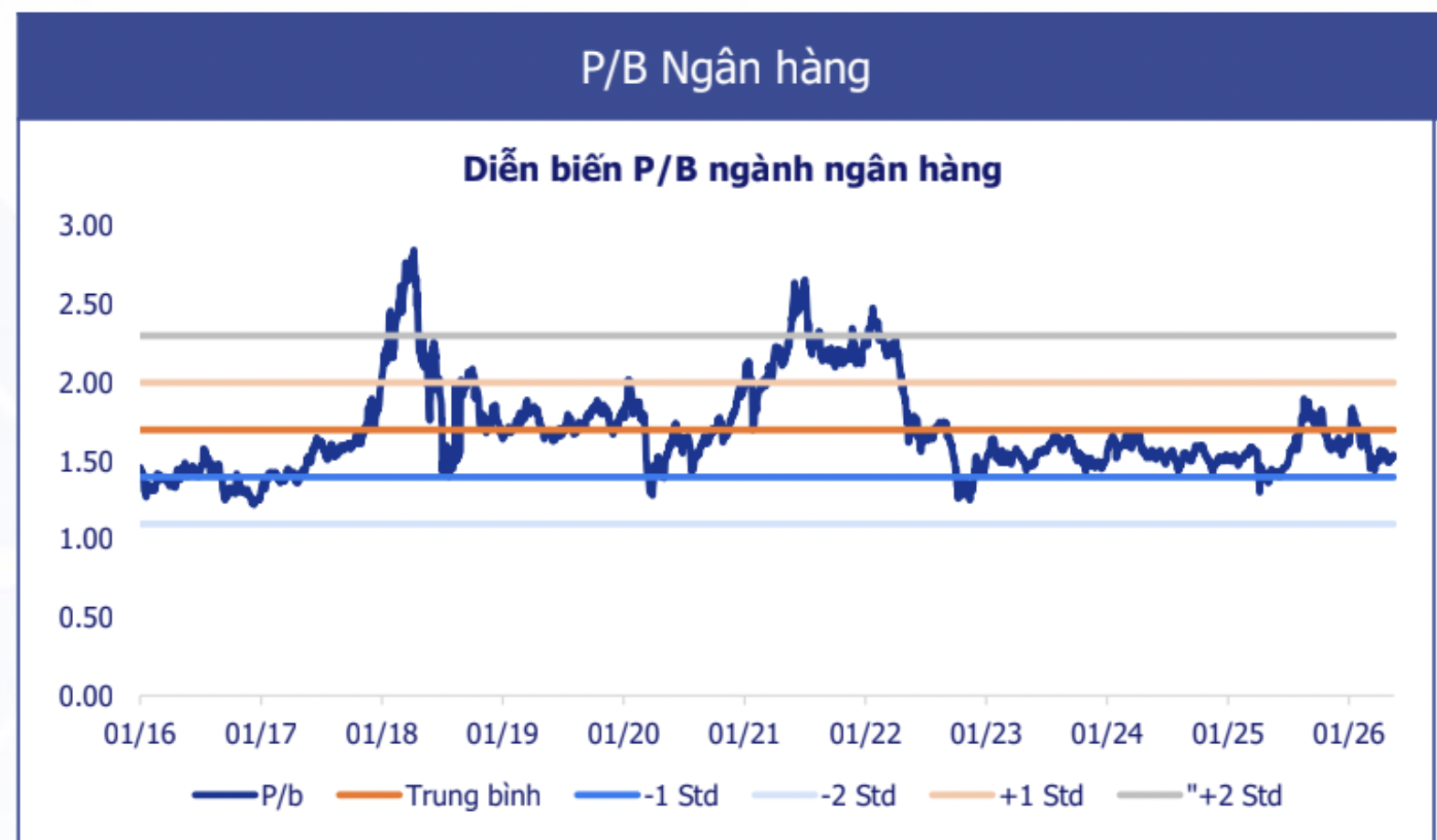

Trên thị trường chứng khoán, sau nhịp điều chỉnh trong tháng 4/2026, nhóm cổ phiếu ngân hàng đang giao dịch quanh mức P/B trung bình 1.5x, tiệm cận mức STD-1. Mặt bằng định giá đã quay lại vùng thấp trong lịch sử, cho thấy dư địa mở rộng thêm còn khá lớn.

Trong bối cảnh chính sách tiền tệ tiếp tục theo hướng hỗ trợ, tín dụng tăng trưởng tích cực và chất lượng tài sản cải thiện dần, cơ hội sẽ nghiêng về những ngân hàng có câu chuyện riêng như bộ đệm dự phòng dày, tỷ lệ nợ xấu được kiểm soát và khả năng duy trì tăng trưởng tín dụng vượt trội, qua đó tạo nền tảng cho đà hồi phục bền vững.

Chỉ số P/E của ngành đang giao dịch trên chạm STD -1 cho thấy cổ phiếu ngân hàng có thể đang được định giá ở vùng thấp hơn so với quá khứ, nhà đầu tư có thể chọn các ngân hàng có câu chuyện riêng và tính tăng trưởng bền vững.

NSI đưa ra ba động lực cho cổ phiếu ngân hàng trong thời gian tới. Thứ nhất, trong năm 2026, tăng trưởng tín dụng được kỳ vọng tiếp tục duy trì tích cực nhờ định hướng hỗ trợ tăng trưởng kinh tế của Chính phủ và Ngân hàng Nhà nước. Nhu cầu vốn nhiều khả năng phục hồi mạnh hơn ở nhóm doanh nghiệp sản xuất, đầu tư công, bất động sản và tiêu dùng cá nhân sau giai đoạn đầu năm tăng trưởng chậm.

Thứ hai, động lực tăng trưởng tín dụng tiếp tục đến từ nhóm ngân hàng quốc doanh và các Ngân hàng Thương mại cỡ trung như VPB, HDB hay MBB khi các ngân hàng này đang mở rộng mạnh quy mô hoạt động và được cấp hạn mức tín dụng cao hơn nhờ nền tăng trưởng tốt của năm trước.

Ngoài ra, việc nhận chuyển giao ngân hàng yếu kém cũng giúp nhiều ngân hàng mở rộng dư địa tăng trưởng tín dụng trong trung hạn.

Tuy nhiên, tốc độ tăng trưởng tín dụng cao cũng sẽ kéo theo áp lực lớn hơn lên thanh khoản, CAR và chất lượng tài sản của hệ thống ngân hàng.

Thứ hai, lộ trình triển khai Basel III cùng dự thảo sửa đổi Thông tư 22 được kỳ vọng sẽ trở thành yếu tố định hình lại ngành ngân hàng trong giai đoạn tới. Nhóm ngân hàng có CASA lớn, thanh khoản mạnh, nền tảng công nghệ tốt và hệ sinh thái tài chính đa dạng sẽ có lợi thế rõ rệt trong quá trình chuyển đổi.

Thứ ba, xu hướng phân hóa trong ngành ngân hàng được kỳ vọng tiếp tục gia tăng trong năm 2026 khi nhóm ngân hàng lớn và ngân hàng có hệ sinh thái mạnh tiếp tục duy trì lợi thế về CASA, chi phí vốn và khả năng tạo lợi nhuận.

Nhóm Top 6 ngân hàng lớn hiện đóng góp hơn 60% tổng lợi nhuận toàn ngành, phản ánh sự chênh lệch lớn về quy mô và hiệu quả hoạt động. Trong khi đó, nhóm ngân hàng quy mô nhỏ và trung bình sẽ chịu áp lực lớn hơn về NIM, thanh khoản, chi phí huy động và yêu cầu tăng vốn trong bối cảnh Basel III và IFRS 9 dần được áp dụng.

Rủi ro bao gồm: Lãi suất liên ngân hàng đã có thời điểm tăng mạnh lên trên 17%/năm trong Q1/2026, phản ánh nhu cầu vốn ngắn hạn gia tăng rõ rệt. Bên cạnh đó, định hướng duy trì mặt bằng lãi suất huy động thấp nhằm hỗ trợ tăng trưởng kinh tế sẽ khiến nhiều ngân hàng, đặc biệt là nhóm quy mô nhỏ và trung bình, gặp khó khăn hơn trong việc huy động vốn. Việc siết các chỉ tiêu thanh khoản theo Basel III như LCR, NSFR và CDR cũng sẽ tạo thêm áp lực huy động vốn trung dài hạn trong thời gian tới.

Biên lãi ròng (NIM) của ngành ngân hàng đang có xu hướng thu hẹp do chi phí vốn tăng nhanh hơn tốc độ cải thiện lợi suất tài sản. Trong bối cảnh cạnh tranh huy động ngày càng gay gắt nhưng lãi suất cho vay vẫn được định hướng duy trì ở mức thấp, nhiều ngân hàng sẽ chịu áp lực lớn hơn lên khả năng sinh lời.

Tỷ lệ nợ xấu toàn ngành đã tăng trở lại lên mức 2.58% trong Q1/2026 trong khi đó, tốc độ tăng dự phòng rủi ro tín dụng không theo kịp đà tăng của nợ xấu khiến tỷ lệ LLR toàn ngành giảm từ 83% xuống 77%.

Áp lực nợ xấu hiện chủ yếu đến từ nhóm khách hàng bất động sản, SME và tiêu dùng cá nhân trong bối cảnh dòng tiền phục hồi chưa đồng đều. Điều này có thể khiến chi phí dự phòng tiếp tục gia tăng và ảnh hưởng trực tiếp đến lợi nhuận của nhiều ngân hàng trong năm 2026.

-Thu Minh

]]>