Giá trị đầu tư BĐS tại Đông Nam Á tăng 16% trong năm 2025

Theo báo cáo Triển vọng Đông Nam Á thường niên lần thứ tư của Cushman Wakefield, Singapore tiếp tục là thị trường thu hút đầu tư bất động sản lớn nhất khu vực, chiếm khoảng 61% tổng giá trị giao dịch tại Đông Nam Á.

Trong khi đó, các quốc gia còn lại, phân khúc bất động sản công nghiệp ghi nhận mức tăng trưởng mạnh mẽ nhất. Tổng giá trị giao dịch đầu tư lĩnh vực này đạt khoảng 1,3 tỷ USD trong năm 2025, tăng gần 48% so với cùng kỳ năm trước. Nhu cầu chủ yếu tập trung vào các cơ sở logistics và kho vận chất lượng cao, được thúc đẩy bởi sự phát triển lâu dài của thương mại điện tử, sự mở rộng của các nhà cung cấp dịch vụ logistics bên thứ ba, cũng như vai trò ngày càng lớn của Đông Nam Á như một trung tâm sản xuất trong bối cảnh chuỗi cung ứng toàn cầu đang được tái cấu trúc.

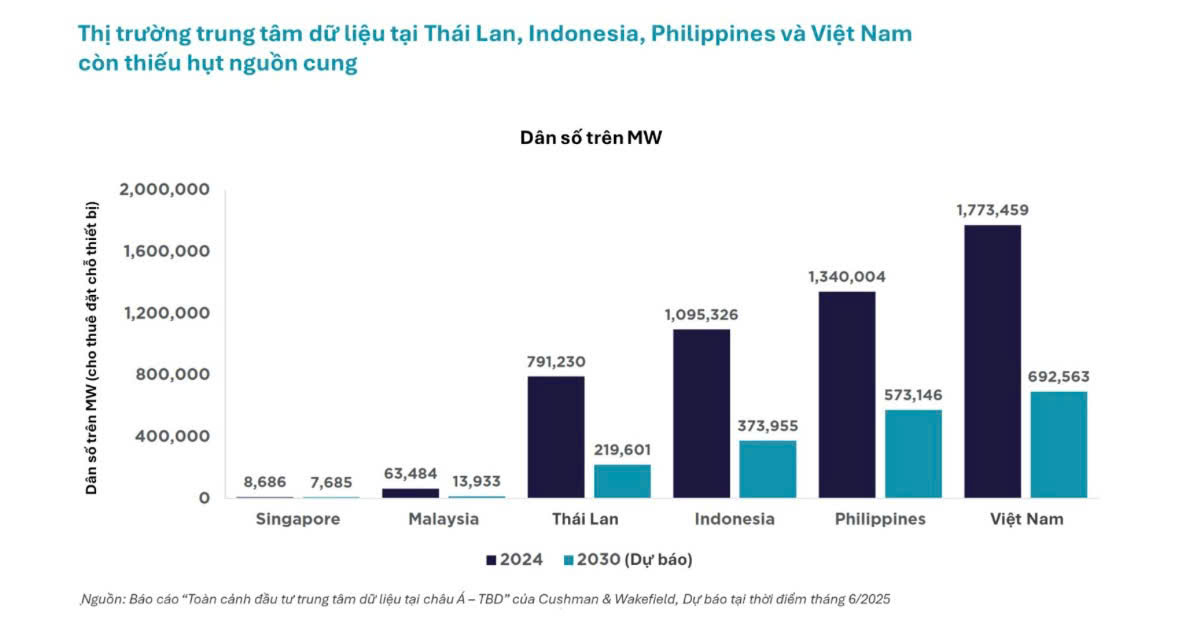

Đáng chú ý, năm 2025, trung tâm dữ liệu cũng trở thành loại hình bất động sản thu hút giá trị đầu tư lớn tại Đông Nam Á. Khu vực Johor - bang của Malaysia tiếp tục hưởng lợi từ nhu cầu lan tỏa từ Singapore. Trong khi đó, Thái Lan, Indonesia, Philippines và Việt Nam vẫn là những thị trường còn thiếu nguồn cung, vì vậy còn nhiều dư địa tăng trưởng. Những cam kết đầu tư quy mô lớn gần đây cũng cho thấy nhà đầu tư vẫn đặt niềm tin dài hạn vào triển vọng phát triển hạ tầng số của khu vực.

Theo ông Wong Xian Yang, Trưởng bộ phận Nghiên cứu Singapore và Đông Nam Á, đà phục hồi của thị trường năm 2025 vừa mang tính chu kỳ, vừa phản ánh sự thay đổi trong cách phân bổ dòng vốn. Cụ thể, các nhà đầu tư đang ngày càng tập trung vào những lĩnh vực gắn với sự mở rộng của ngành sản xuất và quá trình số hóa, đặc biệt là logistics và trung tâm dữ liệu.

Đối với Việt Nam, nền kinh tế ghi nhận mức tăng trưởng GDP thực cao nhất trong nhóm SEA-6 trong năm 2025, đạt 8,0%, cao hơn đáng kể so với mức trung bình 7,1% trước đại dịch. Động lực tăng trưởng chủ yếu đến từ xuất khẩu, cùng với sự phục hồi của ngành sản xuất và khu vực dịch vụ. Điều này thể hiện nhu cầu toàn cầu duy trì ổn định, và vai trò quan trọng của Việt Nam trong mạng lưới sản xuất và thương mại của khu vực. Bên cạnh đó, tiêu dùng nội địa vẫn duy trì ổn định, cho thấy tiềm năng tiêu dùng dài hạn của nền kinh tế. Các ngành sản xuất và thương mại cũng tiếp tục hưởng lợi từ xu hướng đa dạng hóa chuỗi cung ứng và dòng vốn đầu tư nước ngoài vào các ngành xuất khẩu.

Tuy nhiên, trong thời gian tới, tốc độ tăng trưởng kinh tế Việt Nam được dự báo có thể chậm lại nhẹ. Nguyên nhân là do tốc độ tăng dân số đã giảm xuống khoảng 0,6%, trong khi lãi suất cho vay tại các ngân hàng thương mại có xu hướng tăng vào cuối năm, có thể tạo áp lực nhất định lên nhu cầu nhà ở và chi tiêu tiêu dùng trong ngắn hạn.

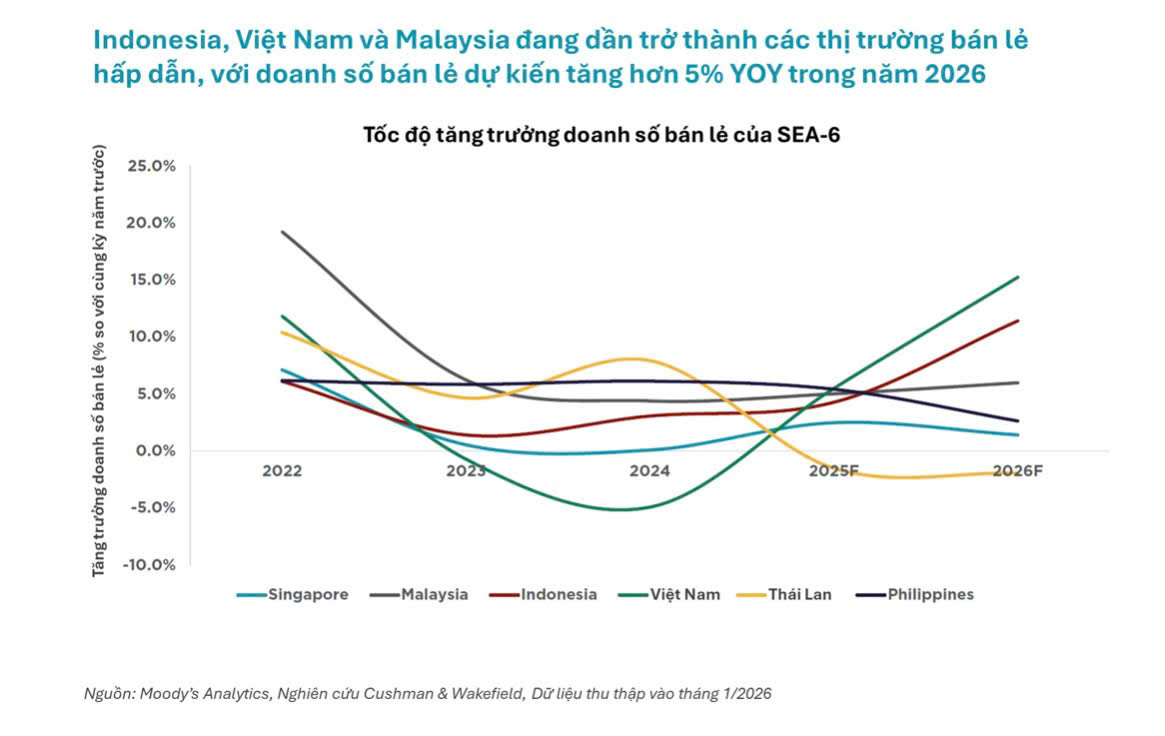

Từ góc độ thị trường bất động sản, phân khúc công nghiệp vẫn được xem là động lực chính của thị trường. Việt Nam hiện là quốc gia hưởng lợi nhiều từ chiến lược China+1, nhờ vị trí địa lý thuận lợi, hạ tầng cải thiện và sự hình thành của các cụm sản xuất điện tử quy mô lớn. Trong khi đó, bất động sản bán lẻ kỳ vọng sẽ khởi sắc trong năm 2026, khi doanh số bán lẻ dự báo tăng hơn 15%. Điều này có thể thúc đẩy nhu cầu đối với những không gian bán lẻ hiện đại tại đô thị lớn.

Riêng loại hình trung tâm dữ liệu, mặc dù là bất động sản có giá trị đầu tư lớn tại nhóm các nền kinh tế Đông Nam Á mới nổi (SEA-6, không bao gồm Singapore) trong năm 2025, thị trường Việt Nam vẫn đang ở giai đoạn đầu so với nhiều quốc gia khác. Tuy nhiên, điều này cho thấy dư địa tăng trưởng dài hạn còn rất lớn, khi nhu cầu về hạ tầng số ngày càng tăng cùng với sự phát triển của điện toán đám mây, các ứng dụng trí tuệ nhân tạo và nền kinh tế số đang tăng trưởng nhanh tại Việt Nam.

-Thanh Xuân

]]>