HCM: Do đâu lợi nhuận Chứng khoán HSC đi lùi giữa lúc thị trường khởi sắc?

Chứng khoán HSC ghi nhận lợi nhuận theo quý tiếp tục đi lùi dù VN-Index phục hồi mạnh. Nguyên nhân do mảng môi giới, tự doanh kém sắc và chi phí lãi vay tăng cao.

Chứng khoán HSC báo lãi giảm sâu quý II. Ảnh minh họa: NĐT

Lãi giảm 39% trong quý II

Chứng khoán HSC (mã: HCM) công bố BCTC quý II với khoản lợi nhuận sau thuế đạt 192,3 tỷ đồng, giảm 39% so với cùng kỳ năm trước và là mức thấp nhất tính từ quý IV/2023.

Trong bối cảnh thị trường chứng khoán ngày càng khởi sắc, VN-Index tại 306/6 – kỳ kết thúc báo cáo tài chính quý II – tăng gần 9% tính từ đầu năm và tăng hơn 25% tính từ đáy tháng 4, việc Chứng khoán HSC báo cáo lợi nhuận liên tục giảm là điều khá bất ngờ đối với cổ đông nắm giữ cổ phiếu.

Theo báo cáo, doanh thu trong quý của công ty không có nhiều thay đổi so với cùng kỳ khi đạt 1.073 tỷ đồng. Lãi từ hoạt động cho vay và phải thu chiếm tỷ trọng lớn khi đạt 499 tỷ đồng, tăng 29,3% so với quý II/2024 nhưng lợi nhuận từ các tài sản tài chính ghi nhận thông qua lãi/lỗ giảm 16% và doanh thu môi giới giảm 8%.

Doanh nghiệp lý giải duy trì được nhu cầu vay ký quỹ giúp doanh thu cho vay ký quỹ tăng. Thị phần môi giới trong quý có sự cải thiện và duy trì top 5 tại HoSE nhưng giá trị giao dịch bình quân của thị trường chứng khoán giảm hơn 5% khiến doanh thu môi giới giảm. Đồng thời, kết quả hoạt động tự doanh cũng giảm do thị trường có một đợt điều chỉnh mạnh làm ảnh hưởng đến kết quả đầu tư.

Trong khi đó, tổng chi phí hoạt động tăng mạnh 22% lên 715,5 tỷ đồng. Chủ yếu do khoản mục chi phí dự phòng tài sản tài chính, xử lý tổn thất các khoản phải thu khó đòi, lỗ suy giảm tài sản tài chính và chi phí đi vay của các khoản cho vay tăng mạnh từ 148 tỷ lên 288 tỷ đồng. Chứng khoán HSC lý giải chi phí lãi vay trong kỳ đã tăng 95% tương ứng với sự gia tăng của doanh thu ký quỹ và phù hợp với lãi suất cho vay theo xu hướng của thị trường.

Lũy kế 6 tháng, tổng doanh thu đạt 2.073 tỷ đồng, tăng nhẹ so với mức 1.957 tỷ đồng. Song, lợi nhuận sau thuế giảm 29% xuống 419 tỷ đồng.

Có thể thấy, Chứng khoán HSC đang tập trung mạnh vào mảng cho vay ký quỹ và đây cũng là mảng “ăn nên làm ra” nhất. Tuy nhiên, quy mô vốn chủ sở hữu của HSC mới ở mức hơn 10.000 tỷ đồng trong khi quy mô cho vay margin đã quanh 20.000 tỷ đồng, chạm trần quy định nên triển vọng tăng thêm là khó nếu doanh nghiệp không bổ sung vốn điều lệ.

Mặt khác, để tài trợ cho hoạt động kinh doanh, Chứng khoán HSC phải tìm đến kênh vay vốn, khoản nợ vay ngắn hạn tại cuối quý II đạt 24.753 tỷ đồng, gấp đôi vốn chủ sở hữu và tăng 18% so với đầu năm. Các khoản vay của Chứng khoán HSC đa phần có lãi suất từ 4,3% đến 8%/năm.

Trong khi doanh thu cho vay tăng mạnh thì chi phí lãi vay của Chứng khoán HSC cũng tăng mạnh. Khoản mục chi phí dự phòng tài sản tài chính, xử lý tổn thất các khoản phải thu khó đòi, lỗ suy giảm tài sản tài chính và chi phí đi vay của các khoản cho vay trong quý I đã gấp 3 lần cùng kỳ từ 103 tỷ lên 302 tỷ đồng, sang quý II tiếp tục gần gấp đôi lên 288 tỷ đồng. Lũy kế 6 tháng ghi nhận 591 tỷ đồng, gấp 2,3 lần so với cùng kỳ 2024 và là chi phí lớn nhất trong tổng chi phí hoạt động. Doanh nghiệp cho biết đây chủ yếu là chi phí lãi vay tài trợ cho hoạt động.

Doanh nghiệp hiện có vốn điều lệ 7.208 tỷ đồng và đang triển khai đợt chào bán 360 triệu cổ phiếu cho cổ đông hiện hữu tăng vốn lên 10.800 tỷ đồng. Với giá chào bán 10.000 đồng/cp, doanh nghiệp kỳ vọng thu về 3.600 tỷ đồng. Điều này sẽ giúp quy mô cho vay ký quỹ của Chứng khoán HSC “nở” ra thêm 7.200 tỷ đồng.

Doanh nghiệp triển khai từ tháng 6 và kỳ vọng tháng 8 xong. Tuy nhiên, mới đây, doanh nghiệp mới gia hạn thời gian đặt mua và nộp tiền mua cổ phiếu sang tháng 9.

Rót hơn 1.200 tỷ đồng vào cổ phiếu TCB

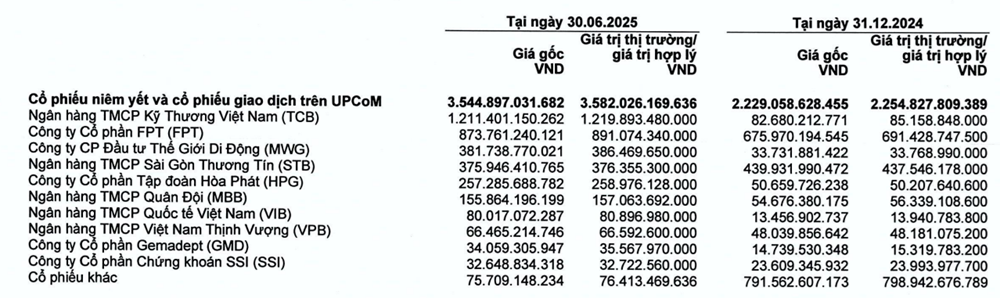

Đối với mảng đầu tư, danh mục đầu tư tăng 66% so với đầu năm lên 12.870 tỷ đồng. Để đảm bảo an toàn, doanh nghiệp rót mạnh vào trái phiếu và chứng chỉ tiền gửi của các ngân hàng lớn như VietinBank, BIDV, MBB và chỉ dành 27% danh mục đầu tư cổ phiếu.

Đồng thời, trong đầu tư cổ phiếu, Chứng khoán HSC cũng đa phần rót vào các cổ phiếu ngân hàng lớn hay doanh nghiệp đầu ngành như TCB, FPT, MWG, STB, HPG, VPB, GMD…

Danh mục đầu tư cổ phiếu của HSC. Nguồn: BCTC quý II

Đặc biệt, riêng quý II, công ty đặt niềm tin lớn vào cổ phiếu TCB khi giá gốc đầu tư lên đến 1.211 tỷ đồng, chiếm 34% danh mục đầu tư cổ phiếu.

Kế đến là công ty gom trở lại cổ phiếu FPT với giá gốc 873 tỷ đồng. Vào đầu năm, Chứng khoán HSC rót 676 tỷ vào mã chứng khoán FPT nhưng sau đợt sụt mạnh từ vùng 152.000 đồng/cp về 112.000 đồng/cp quý I thì bán gần hết (chỉ còn đầu tư gần 2,5 tỷ đồng). Diễn biến tương tự với MWG, STB, HPG.