Lãi suất huy động diễn biến trái chiều giữa các ngân hàng

Đối với lãi suất huy động tại quầy, Sacombank giảm 0,25 điểm phần trăm (đpt) xuống mức 4,5%/năm cho kỳ hạn 1 và 3 tháng; kỳ hạn 6 tháng và 9 tháng cùng giảm 0,1 đpt xuống mức 6,2%/năm; kỳ hạn 12 tháng giảm 0,2 đpt xuống mức 5,9%/năm; kỳ hạn 24 tháng giảm 0,1 đpt xuống mức 6,7%/năm.

MB giảm 0,1 đpt lãi suất huy động kỳ hạn 12 tháng tại quầy xuống mức 6,2%/năm; kỳ hạn 24 tháng giảm 0,2 đpt xuống mức 7%/năm. Xét riêng đối với kỳ hạn 24 tháng, đây là lần điều chỉnh giảm thứ 2 trong vòng 3 tháng qua. Lũy kế từ ngày 13/4 đến 1/6/2026, MB đã giảm lãi suất kỳ hạn 24 tháng tổng cộng 0,5 đpt.

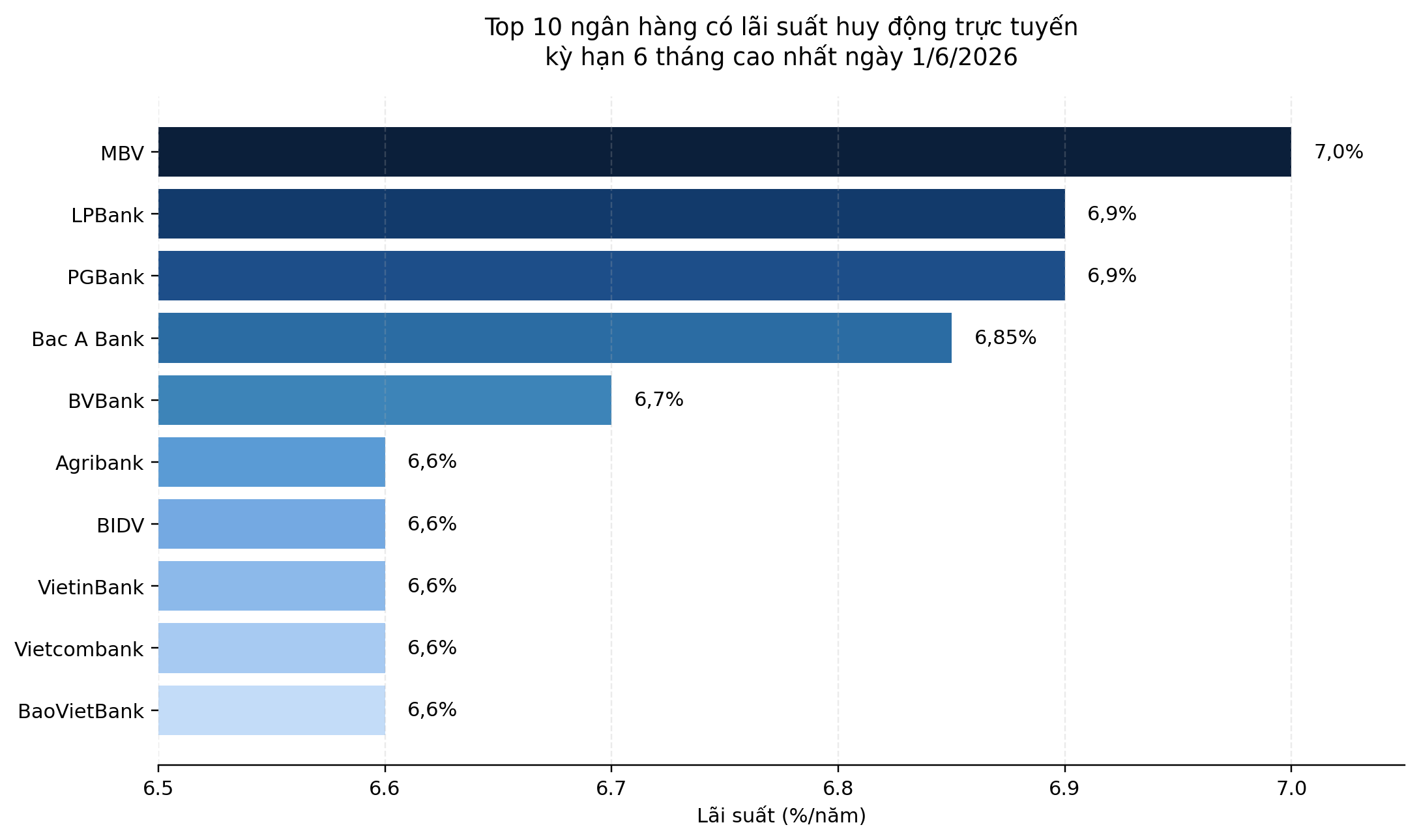

Đối với lãi suất huy động trực tuyến (online), MBV đồng loạt giảm 0,2 đpt ở các kỳ hạn 6 - 12 tháng so với cuối tháng 5, từ 7,2 xuống 7%/năm.

Ở chiều ngược lại, sau một thời gian niêm yết lãi suất huy động thấp hơn so với 3 ngân hàng còn lại trong nhóm Big4, BIDV vừa điều chỉnh tăng lãi suất huy động trực tuyến, đưa mặt bằng lãi suất về gần tương đồng với các ngân hàng cùng nhóm.

Theo biểu lãi suất online mới công bố, BIDV giữ nguyên lãi suất huy động lĩnh lãi cuối kỳ đối với các kỳ hạn từ 1-5 tháng ở mức 4,75%/năm.

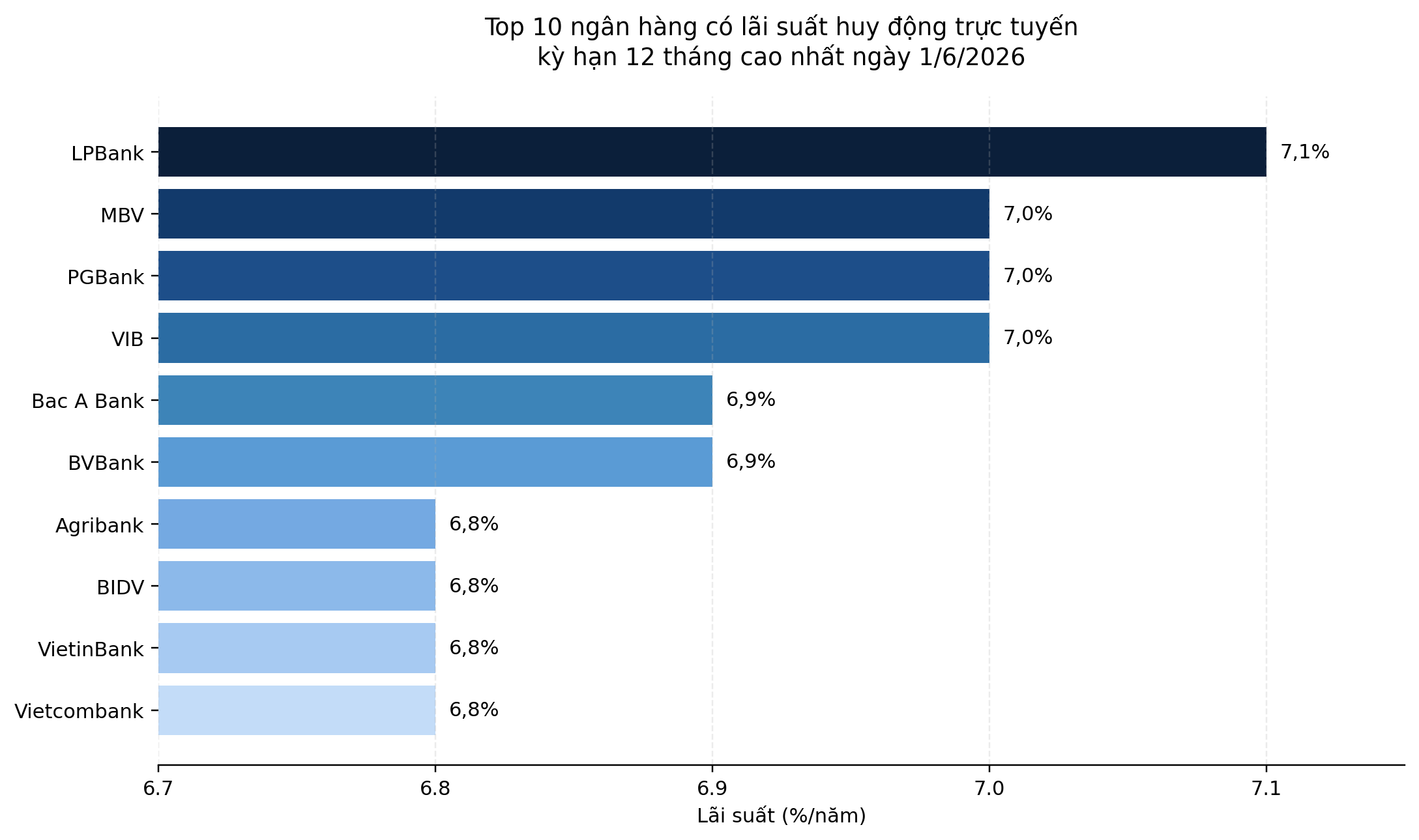

Trong khi đó, tiền gửi trực tuyến kỳ hạn 6-11 tháng được áp dụng mức lãi suất 6,6%/năm, tăng 1,2 điểm phần trăm so với trước. Với các kỳ hạn từ 12-36 tháng, BIDV đồng loạt niêm yết lãi suất 6,8%/năm.

So với biểu lãi suất trước đó, BIDV tăng lãi suất kỳ hạn 12-18 tháng thêm 0,9 điểm phần trăm, trong khi kỳ hạn 24 - 36 tháng tăng 0,8 điểm phần trăm.

Động thái điều chỉnh của BIDV khiến mặt bằng lãi suất tiền gửi trực tuyến tại nhóm bốn ngân hàng thương mại quốc doanh (Big4) trở nên gần tương đồng hơn. Hiện, ngoại trừ Vietcombank đang niêm yết lãi suất 6,3%/năm cho kỳ hạn 24 tháng, các ngân hàng còn lại có mức lãi suất tương đối sát nhau ở các kỳ hạn dài.

Đầu tháng 4/2026, mặt bằng lãi suất huy động tiếp tục chịu áp lực tăng mạnh khi nhiều ngân hàng ghi nhận mức lãi suất cao, thậm chí xuất hiện các chương trình ưu đãi đưa lãi suất lên tới 9,2%/năm đối với một số khoản tiền gửi đáp ứng điều kiện nhất định.

Ở các kỳ hạn dài từ 12 đến 24 tháng, lãi suất phổ biến dao động trong khoảng 6% - 7,5%/năm. Trong bối cảnh đó, tại cuộc họp định hướng chiều ngày 9/4/2026 dưới sự chủ trì của Thống đốc Ngân hàng Nhà nước Phạm Đức Ấn, cơ quan điều hành đã đạt được sự đồng thuận với các ngân hàng thương mại về việc chủ động giảm mặt bằng lãi suất huy động và cho vay nhằm hỗ trợ nền kinh tế.

Ngân hàng Nhà nước yêu cầu các tổ chức tín dụng tiết giảm chi phí hoạt động, giảm biên lợi nhuận để hạ lãi suất cho vay, đồng thời chấn chỉnh tình trạng cạnh tranh huy động vượt mặt bằng chung nhằm bảo đảm ổn định hệ thống tín dụng.

Ngay sau chỉ đạo, nhiều ngân hàng đã đồng loạt điều chỉnh giảm lãi suất huy động ở nhiều kỳ hạn, đặc biệt tại nhóm trung và dài hạn. Đến cuối tháng 4/2026, lãi suất huy động bình quân kỳ hạn 12 tháng của nhóm ngân hàng thương mại quy mô lớn giảm xuống 8,16%/năm, trong khi nhóm quy mô vừa và nhỏ ở mức 8,45%/năm.

Tuy nhiên, do đã tăng mạnh trong quý I, mặt bằng lãi suất vẫn duy trì ở mức cao, với bình quân kỳ hạn 12 tháng toàn hệ thống đạt khoảng 8,31%/năm, cao hơn đáng kể so với đầu năm.

Sang tháng 5, sau đợt giảm đồng loạt theo định hướng điều hành, lãi suất huy động nhìn chung đi ngang trong bối cảnh tín dụng phục hồi, áp lực thanh khoản, tỷ giá, lạm phát và yêu cầu tuân thủ chuẩn mực Basel III gia tăng. Một số ngân hàng thậm chí điều chỉnh tăng nhẹ từ 0,1 đến 0,3 điểm phần trăm ở kỳ hạn từ 6 tháng trở lên để thu hút dòng tiền nhàn rỗi.

Trước diễn biến này, Ngân hàng Nhà nước liên tiếp ban hành các văn bản chỉ đạo kiểm tra, giám sát việc thực hiện chủ trương giảm lãi suất. Giới phân tích cho rằng thời gian tới lãi suất huy động nhiều khả năng tiếp tục đi ngang hoặc tăng nhẹ ở một số kỳ hạn dài, song khó xuất hiện các đợt tăng mạnh khi mục tiêu ổn định kinh tế vĩ mô vẫn được ưu tiên.

-Kỳ Phong

]]>