Một số cổ phiếu đáng chú ý ngày 3/11: NKG, TCB, GVR

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu NKG, TCB, GVR.

Thép Nam Kim (NKG): Khuyến nghị khả quan, giá mục tiêu 18.800 đồng/cp

Kết phiên 31/10, cổ phiếu NKG tăng hơn 0,3% lên 16.000 đồng/cp. Thanh khoản đạt hơn 5,5 triệu đơn vị (89 tỷ đồng), giảm 44% so với mức trung bình 10 ngày gần đây.

Trong báo cáo công bố cùng ngày, Chứng khoán MB (MBS) đưa ra mức định giá hợp lý cho NKG là 18.800 đồng/cp. Đơn vị phân tích cho biết, trong các giai đoạn tăng trưởng của ngành thép, P/B trung bình của NKG đạt 1,2–1,3 lần. Tuy nhiên, trong bối cảnh giá thép chưa phục hồi mạnh và chu kỳ ngành mới ở giai đoạn đầu, cùng với triển vọng xuất khẩu kém khả quan, mức định giá hợp lý được lựa chọn là P/B 1,1 lần, thấp hơn khoảng 10% so với trung bình lịch sử.

Theo MBS, giá thép cuộn cán nóng (HRC) có thể bước vào chu kỳ tăng từ cuối năm 2025, nhờ áp lực giảm nguồn cung từ Trung Quốc và nhu cầu nội địa phục hồi.

Về tình hình kinh doanh, trong quý III/2025, doanh thu của Thép Nam Kim giảm 27% so với cùng kỳ, do sản lượng tiêu thụ và giá bán lần lượt giảm 13% và 12%. Kết quả, lợi nhuận ròng quý III giảm 25% còn 49 tỷ đồng. Lũy kế 9 tháng, lợi nhuận ròng đạt 207 tỷ đồng, giảm 52% so với cùng kỳ năm trước.

Bước sang quý IV, MBS kỳ vọng giá tôn mạ có thể phục hồi nhờ nhu cầu tăng trong mùa cao điểm xây dựng, với mức tăng dự kiến khoảng 8% so với cùng kỳ, giúp kết quả kinh doanh của Nam Kim cải thiện.

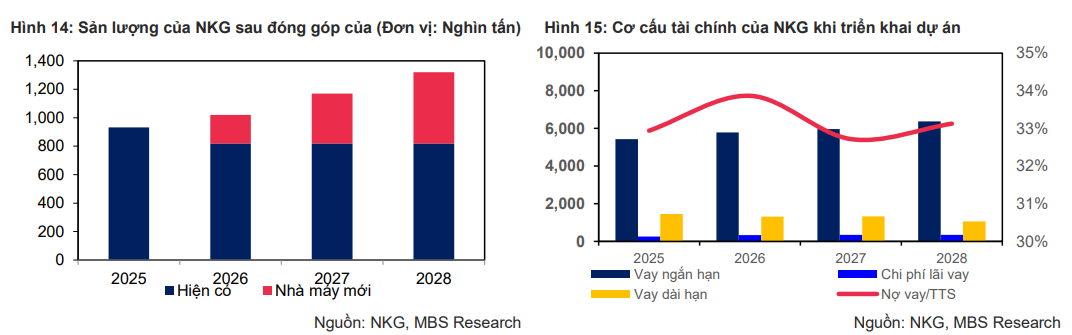

Dự án Nhà máy tôn Phú Mỹ được kỳ vọng sẽ là động lực tăng trưởng dài hạn của Thép Nam Kim

Năm 2026, MBS dự báo doanh thu xuất khẩu của Nam Kim đạt 7.337 tỷ đồng, tăng 2% so với cùng kỳ, trong khi doanh thu nội địa đạt 13.167 tỷ đồng, tăng 22% nhờ sản lượng và giá bán phục hồi. So với dự báo trước đó, MBS điều chỉnh tăng 30–32% nhờ thị trường nội địa khả quan, sản lượng mạnh bù đắp phần điều chỉnh giá bán.

Về dài hạn, Nhà máy tôn Phú Mỹ được xem là động lực tăng trưởng mới. Giai đoạn 1 của dự án, công suất 500.000 tấn/năm, dự kiến vận hành từ cuối quý II/2026. MBS kỳ vọng nhà máy này sẽ giúp thị phần tôn mạ nội địa của Nam Kim tăng từ 60% năm 2025 lên 70% trong các năm sau, qua đó củng cố vị thế tại thị trường trong nước – nơi được đánh giá là trụ cột tiêu thụ chính.

Cuối tháng 9/2025, Nam Kim thông qua kế hoạch góp thêm 620,3 tỷ đồng vốn vào Công ty TNHH Tôn Nam Kim Phú Mỹ, nâng vốn điều lệ từ 2.079,7 tỷ lên 2.700 tỷ đồng. Số vốn bổ sung sẽ được sử dụng cho dự án Nhà máy thép tấm lợp Nam Kim Phú Mỹ và bổ sung vốn lưu động cho công ty con này.

Techcombank (TCB): Khuyến nghị mua, giá mục tiêu 43.500 đồng/cp

Kết phiên 31/10, cổ phiếu TCB giảm gần 1,7%, xuống còn 35.100 đồng/cp. Thanh khoản đạt 12,3 triệu đơn vị (434 tỷ đồng), thấp hơn khoảng 38% so với mức trung bình 10 phiên gần đây.

Trong báo cáo mới công bố, Chứng khoán BIDV (BSC) dự báo giá cổ phiếu TCB có thể đạt 43.500 đồng/cp, dựa trên kết quả kinh doanh tích cực và triển vọng khả quan của ngân hàng trong thời gian tới.

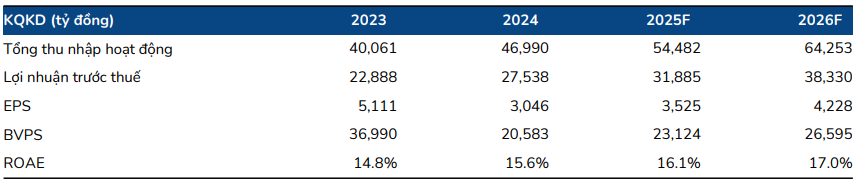

Trong quý III/2025, Techcombank ghi nhận lợi nhuận trước thuế (LNTT) đạt 8.250 tỷ đồng, tăng 14% so với cùng kỳ, mức cao nhất trong lịch sử ngân hàng xét theo giá trị tuyệt đối. Lũy kế 9 tháng, LNTT đạt 23.400 tỷ đồng (+2% YoY), hoàn thành 73% dự báo của BSC.

Tổng thu nhập hoạt động (TOI) trong quý III đạt 14.200 tỷ đồng (+21% YoY), nhờ mảng phí bảo hiểm phục hồi mạnh (+66% YoY), mảng ngân hàng đầu tư (IB) tăng 39%, cùng doanh thu từ chứng khoán và ngoại hối vượt kỳ vọng. Những yếu tố này đã bù đắp cho thu nhập lãi thuần thấp hơn dự kiến khi biên lãi ròng (NIM) vẫn chịu áp lực. Lũy kế 9 tháng, TOI đạt 38.600 tỷ đồng (+3% YoY), hoàn thành 71% dự báo của BSC.

BSC dự phóng kết quả kinh doanh của TCB giai đoạn 2025–2026

Trong báo cáo, đơn vị phân tích dẫn chia sẻ từ ban lãnh đạo Techcombank về các hướng đi chiến lược thời gian tới:

- Bancassurance: Sau khi dừng hợp tác độc quyền với Manulife, Techcombank tiếp tục hợp tác không độc quyền với AIA, FWD... và vẫn duy trì vị trí số 1 thị trường về APE trong quý III, dù có thay đổi về quy định ảnh hưởng đến mức phí ngân hàng được hưởng. Trong năm 2026, ngân hàng dự kiến đẩy mạnh TCLife, có thể bắt đầu bán các hợp đồng đầu tiên ngay trong quý IV/2025. Ban lãnh đạo kỳ vọng TCLife sẽ mang lại giá trị dài hạn lớn hơn cả TCBS, nhờ tiềm năng tăng trưởng mạnh của thị trường bảo hiểm nhân thọ.

- Thị trường vàng: Techcombank dự kiến sẽ là một trong những đơn vị đầu tiên tham gia sản xuất vàng miếng, khi quy định yêu cầu vốn điều lệ tối thiểu 50.000 tỷ đồng được thông qua. Ban lãnh đạo cho biết, giai đoạn đầu sẽ tập trung vào sàn giao dịch vàng vật chất, sau đó có thể mở rộng sang giao dịch vàng phi vật chất. Hiện ngân hàng đang ưu tiên hoàn thiện hồ sơ xin cấp phép sản xuất vàng trước khi triển khai.

- Tài sản số: Về hạ tầng công nghệ, Techcombank tự tin đủ năng lực triển khai ngay khi hành lang pháp lý được hoàn thiện. Tuy nhiên, do còn nhiều vấn đề cần Ngân hàng Nhà nước, Bộ Tài chính và Ủy ban Chứng khoán hướng dẫn, ngân hàng sẽ chỉ công bố kế hoạch chi tiết khi khung pháp lý rõ ràng hơn. Ban lãnh đạo khẳng định, Techcombank sẽ là một trong những tổ chức tiên phong cung cấp sản phẩm tài sản số ra thị trường, thông qua các nền tảng TCEX và TCBS, khi được cơ quan quản lý cho phép.

VRG (GVR): Khuyến nghị mua, giá mục tiêu 34.500 đồng/cp

Kết phiên 31/10, cổ phiếu GVR tăng gần 2,5% lên 29.050 đồng/cp, nối dài chuỗi 6 phiên tăng liên tiếp (+11,3%). Thanh khoản đạt 7 triệu đơn vị (203 tỷ đồng), gấp gần 3 lần so với mức trung bình 10 phiên gần đây. Khối ngoại mua ròng 43,3 tỷ đồng, chiếm 21,3% tổng giá trị giao dịch, góp phần củng cố đà tăng của cổ phiếu.

Mới đây, Tập đoàn Công nghiệp Cao su Việt Nam – CTCP (VRG) đã công bố Nghị quyết HĐQT về việc chi trả cổ tức năm 2024 với tỷ lệ 4% bằng tiền mặt (400 đồng/cp). Ngày đăng ký cuối cùng là 14/11/2025, và ngày chi trả dự kiến 12/12/2025. Với 4 tỷ cổ phiếu đang lưu hành, ước tính VRG sẽ phải chi khoảng 1.600 tỷ đồng cho đợt chia cổ tức này.

Trong quý III/2025, VRG ghi nhận doanh thu thuần đạt 9.294 tỷ đồng, tăng 20% so với cùng kỳ và lợi nhuận trước thuế đạt gần 2.619 tỷ đồng, tăng gấp đôi năm trước. Doanh nghiệp cho biết giá bán mủ cao su cao hơn cùng kỳ là yếu tố chính giúp lợi nhuận tăng mạnh.

Lũy kế 9 tháng, doanh thu thuần của VRG đạt 20.433 tỷ đồng (+20% YoY), hoàn thành 66% kế hoạch năm. Lợi nhuận sau thuế đạt 5.217 tỷ đồng, tăng 93% so với cùng kỳ và vượt 5% kế hoạch năm.

Theo Chứng khoán KB Việt Nam (KBSV), giá cao su tự nhiên SVR 10 của Việt Nam xuất khẩu sang Trung Quốc đã phục hồi kể từ đầu tháng 7/2025, khi căng thẳng thương mại “Tradewar 2.0” dần hạ nhiệt. Tính đến tháng 8/2025, giá xuất khẩu cao su SVR 10 theo đơn hàng CIF và FOB đạt khoảng 1.700 USD/tấn, tăng 6–7% so với cùng kỳ.

KBSV dự báo giá cao su xuất khẩu trung bình năm 2025 duy trì trong vùng 1.600–1.700 USD/tấn nhờ: (1) Nhu cầu tăng mạnh từ Trung Quốc, quốc gia tiêu thụ khoảng 50% sản lượng cao su tự nhiên toàn cầu; (2) Nguồn cung tiếp tục thắt chặt.

KBSV ước tính sản lượng cao su của GVR đạt 536.052 tấn năm 2025 và 550.303 tấn năm 2026 (cùng tăng 3% YoY). Doanh thu mảng cao su dự kiến đạt 21.978 tỷ đồng năm 2025 (+8% YoY) và 22.562 tỷ đồng năm 2026 (+3% YoY).

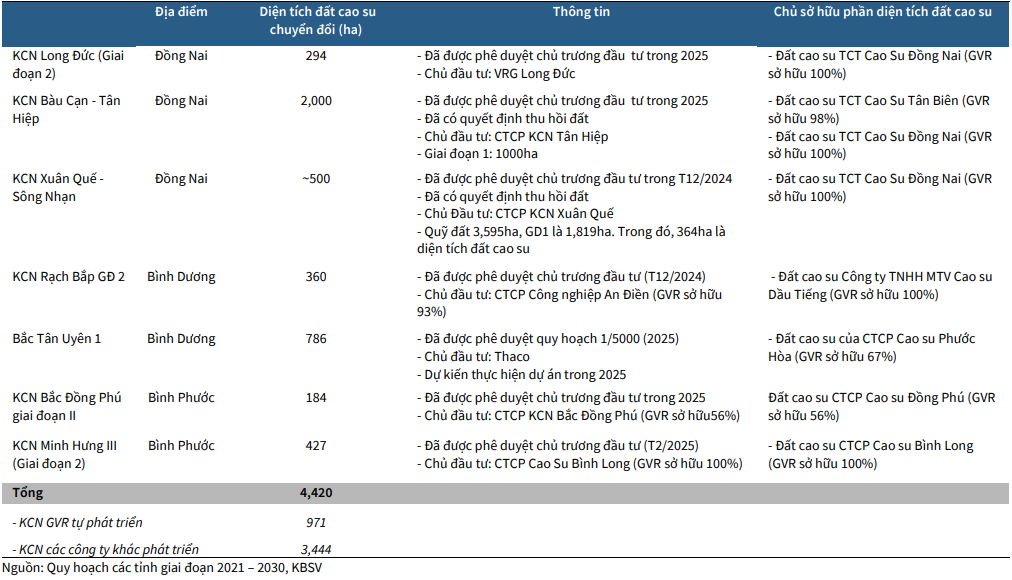

Phần đất cao su có thể chuyển đổi sang các KCN, theo quy hoạch 2025–2030

Ngoài ra, nguồn thu từ đền bù đất và thanh lý cây cao su tiếp tục là điểm sáng. KBSV dự báo thu nhập ròng khác của GVR đạt 1.319 tỷ đồng năm 2025 (+44% YoY) và 1.486 tỷ đồng năm 2026 (+13% YoY), chủ yếu đến từ hoạt động tại Đồng Nai.

Trong dài hạn, VRG đặt mục tiêu chuyển đổi 40.000ha đất cao su đến năm 2040, trong đó hơn 22.000ha đã nằm trong quy hoạch khu công nghiệp của các tỉnh giai đoạn 2021–2030. KBSV nhận định kế hoạch này sẽ mang lại nguồn lợi nhuận đáng kể cho tập đoàn, đồng thời đa dạng hóa nguồn thu ngoài mảng cao su truyền thống.

Minh Minh(t/h)