Nâng giá mục tiêu DPM và DCM, cả khi chi phí đầu vào dầu nhiên liệu giảm

Với kỳ vọng giá urê Trung Đông sẽ đạt đỉnh trong năm 2026, sau đó giảm YoY trong năm 2027 khi căng thẳng địa chính trị hạ nhiệt, nhóm cổ phiếu ngành phân bón được nâng giá mục tiêu.

Năm 2025, giả định giá urê Trung Đông lên thêm 18% hoặc 50% trong kịch bản cơ sở và kịch bản tích cực, yếu tố này tác động sâu sắc triển vọng cổ phiếu ngành phân bón của Việt Nam.

2 kịch bản giá

Giá urê Trung Đông đã tăng mạnh lên mức 650 USD/tấn vào ngày 06/03/2026, tăng 33% so với mức trước khi xảy ra xung đột giữa Israel/Mỹ và Iran. Đợt tăng này phản ảnh ba yếu tố chính: Chi phí dầu Brent và khí đầu vào tăng cao, gián đoạn nguồn cung khí, bao gồm cả Ai Cập, và vai trò quan trọng của Iran trên thị trường toàn cầu, khi nước này chiếm khoảng 10% thương mại urê toàn cầu.

Giá urê Trung Đông sẽ đạt đỉnh trong năm 2026, sau đó giảm YoY trong năm 2027 khi căng thẳng địa chính trị hạ nhiệt, trước khi duy trì xu hướng đi ngang trong giai đoạn 2028-2030 sẽ hỗ trợ KQKD doanh nghiệp ngành phân bón. (Ảnh minh họa)

Khảo sát trong ngành cũng cho thấy một số giao dịch đã được chốt ở mức cao tới 700 USD/tấn. Chứng khoán Vietcap ước tính giá urê Trung Đông trung bình trong quý 1/2026 sẽ ở mức 507 USD/tấn (+28% QoQ, +25% YoY), cao hơn 27% so với dự báo trước đây của chính các nhà phân tích là 400 USD/tấn. Theo đó, nâng giả định giá urê Trung Đông giai đoạn 2026-2030 và đưa ra cả kịch bản cơ sở lẫn kịch bản tích cực. Kịch bản tích cực này vẫn thấp hơn khoảng 15% so với mức trung bình của năm 2022 (trong bối cảnh xung đột Nga-Ukraine).

"Chúng tôi kỳ vọng giá urê Trung Đông sẽ đạt đỉnh trong năm 2026, sau đó giảm YoY trong năm 2027 khi căng thẳng địa chính trị hạ nhiệt, trước khi duy trì xu hướng đi ngang trong giai đoạn 2028-2030. Điều này phản ánh quan điểm của chúng tôi rằng ngay cả khi chi phí đầu vào dầu nhiên liệu (FO) trở lại bình thường, giá nhập khẩu vào châu Âu vẫn có thể được hỗ trợ bởi chi phí cấu trúc bổ sung khoảng 20-120 USD/tấn", các chuyên gia Vietcap Research phân tích.

Theo đó, triển vọng của "bộ đôi" doanh nghiệp ngành phân bón DPM và DCM cũng được điều chỉnh theo các kịch bản triển vọng giá ure trên thị trường quốc tế.

Tổng Công ty Phân bón và Hóa chất Dầu khí (HOSE: DPM): Theo Tổng Công ty Phân bón và Hóa chất Dầu khí (HOSE: DPM), việc EU tăng thuế theo lộ trình đối với phân bón Nga - tăng từ 6,5% lên gần 100% vào năm 2028 và có hiệu lực từ ngày 01/07/2025 - cùng với Cơ chế điều chỉnh biên giới carbon của EU (CBAM) có hiệu lực từ 01/01/2026, có thể từng bước làm tăng chi phí nhập khẩu thực tế theo thời gian.

Nhìn lại giai đoạn 2021-2022, giá urê Trung Đông đã đạt mức kỷ lục 1.000 USD/tấn vào tháng 03/22 sau khi xảy ra xung đột Nga-Ukraine. Giá bán trung bình đạt 535 USD/tấn trong năm 2021 (2,1x YoY) và 700 USD/tấn trong năm 2022 (+31% YoY), chủ yếu nhờ (1) mức tăng mạnh của chi phí khí và (2) sự gián đoạn của nguồn cung. Dự báo kịch bản tích cực hiện tại của Vietcap theo đó cho thấy giá có thể quay trở lại vùng nằm giữa mức trung bình của năm 2021 và 2022.

Trong năm 2025, nhu cầu phân bón trong nước đã giảm nhẹ 3,6% YoY, chủ yếu do mức tăng của giá lúa và mức giảm của giả phân bón, theo DPM. Vietcap cho biết trong các buổi họp 2 bên, DPM đã chia sẻ kỳ vọng của công ty rằng nhu cầu trong nước sẽ tăng đáng kể trong năm 2026. Tổng nhu cầu urê trong nước được dự báo sẽ tăng 8-9% YoY, nhờ (1) mức tăng 9-16% YoY của nhu cầu từ mảng canh tác nông nghiệp (mức tăng mạnh bất thường này một phần đến từ sự gia tăng của nhu cầu urê sử dụng trong sản xuất NPK, đặc biệt cho thị trường Campuchia) và mức tăng 3-6% YoY của nhu cầu sử dụng công nghiệp, cùng với (2) mức nền so sánh thấp của năm 2025. Vì vậy, kỳ vọng mức tăng nhu cầu bất thường trong năm 2026 sẽ chỉ mang tính chất một lần so với mức tăng bình thường khoảng +3%/năm.

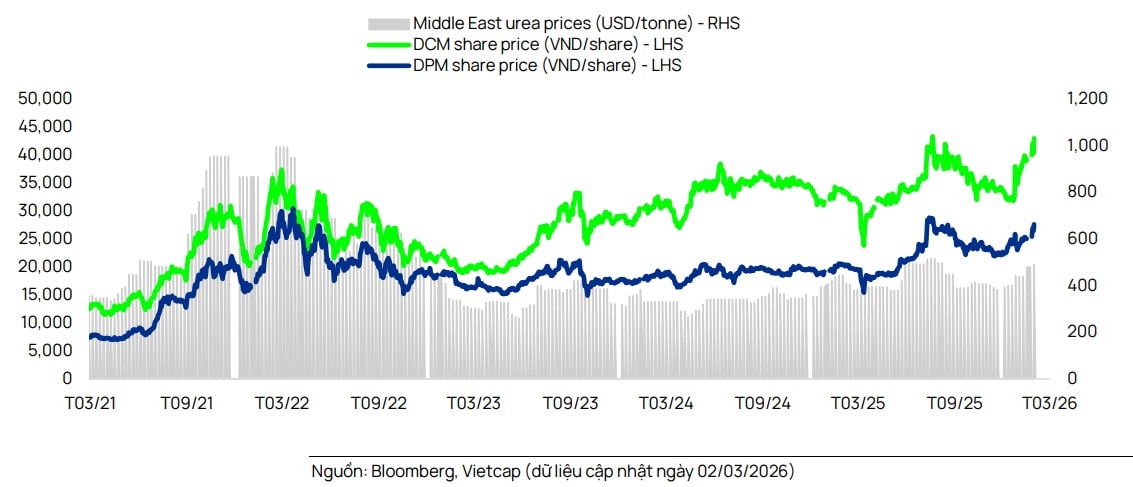

Giá cổ phiếu DPM và DCM so với giá urê Trung Đông trung bình

Đối với các kịch bản cơ sở và kịch bản cao, giá bán urê trung bình giai đoạn 2026-2030 được nâng lên như sau: DCM tăng lần lượt 14% và 23%, một phần nhờ tận dụng công suất lớn và sản phẩm urê hạt đục thân thiện hơn với xuất khẩu. DPM tăng lần lượt 10% và 19%. Điều này phản ánh mức tăng lần lượt 14% và 25% trong dự báo giá bán urê Trung Đông trung bình của các nhà phân tích, đồng thời dựa trên quan sát rằng giá bán trung bình urê trong nước đã ghi nhận mức tăng gần đây.

Với các kịch bản về giá ure từ cơ sở và cao, ở vị trí là nhà sản xuất urê hàng đầu Việt Nam với thị phần khoảng 35%, đồng thời kinh doanh các mặt hàng phân bón khác (NPK, SA, DAP), DPM cũng được nâng giá mục tiêu theo 2 kịch bản.

Theo đó, trong kịch bản cơ sở, Vietcap tăng 23,3% giả mục tiêu cho DPM lên mức 31.200 đồng/cổ phiếu nhưng lưu ý giá cổ phiếu đã tăng mạnh 35% trong tháng qua. Mức tăng đối với giá cổ phiếu chủ yếu từ việc nâng 20% dự báo LNST sau lợi ích CĐTS giai đoạn 2026-2030. Với kịch bản cao, điều chỉnh tăng 41,9% giá mục tiêu của DPM lên 35.900 đồng/cổ phiếu.

Ngoài ra, DPM hiện sở hữu hồ sơ tài chính mạnh với tiền mặt ròng đạt 4,8 nghìn tỷ đồng và tỷ lệ tiền mặt ròng/vốn chủ sở hữu đạt 42% tại cuối quý 4/2025, điều này sẽ hỗ trợ công ty duy trì mức cổ tức tiền mặt mạnh và ổn định ở mức 1.200 đồng/cổ phiếu cho năm 2025 và 1.700 đồng/cổ phiếu cho năm 2027. Tuy nhiên, cổ phiếu DPM hiện đã phản ánh tương đối đầy đủ giá trị ở mức P/E dự phóng năm 2026 là 14,0x so với mức trung bình 5 năm là 14,6x.

Nhà đầu tư cũng lưu ý các rủi ro khi giá bán trung bình thấp hơn kỳ vọng, giá FO/giá khí trong nước cao hơn kỳ vọng, tỷ trọng đóng góp từ các mỏ khí có chi phí cao hơn kỳ vọng.

CTCP Phân bón Dầu khí Cà Mau (DCM): DCM là một trong hai nhà sản xuất urê lớn nhất Việt Nam và chiếm khoảng 32% thị phần. DCM sở hữu một nhà máy urê có công suất 800.000 tấn urê dạng hạt/năm và một nhà máy NPK có công suất 660.000 tấn.

LNST năm 2026 tiếp tục tăng mạnh nhờ giá bán urê trung bình và lợi ích từ khoản tiết kiệm thuế giá trị gia tăng cả năm. Ở kịch bản sơ sở, DCM được điều chỉnh tăng 38,5% giá mục tiêu lên mức 57.600 đồng/cổ phiếu. Mức tăng đối với giá mục tiêu chủ yếu đến từ mức điều chỉnh tăng 33% đối với dự báo LNST sau lợi ích CĐTS giai đoạn 2026-2030.

Trong kịch bản cao, DCM được điều chỉnh nâng 51,7% giá mục tiêu lên mức 63.100 đồng/cổ phiếu, tương ứng với mức tăng giá là 31,5% so với giá hiện tại. Định giá của DCM hiện ở mức hấp dẫn với P/E dự phóng năm 2026 là 9,4x, thấp hơn 20% so với mức P/E trung bình 5 năm của công ty.

Các chuyên gia cũng lưu ý về rủi ro có thể xảy ra gồm: Giá bán urê trung bình thấp hơn kỳ vọng, chi phí khí đầu vào cao hơn kỳ vọng, tỷ trọng đóng góp cao hơn từ các nguồn khi giá cao từ Petronas.