Nền định giá cổ phiếu dầu khí hiện khá cao nhưng dư địa tăng vẫn còn?

Chiến sự căng thẳng tại khu vực Trung Đông tiếp tục đẩy giá dầu lên cao và tác động trực tiếp lên diễn biến cổ phiếu ngành dầu khí trong nước. Trong cập nhật triển vọng các ngành nghề mới đây, Chứng khoán BSC cho rằng ba nhóm ngành dầu khí, phân bón và cảng biển tiếp tục "hưởng lợi" nếu giá dầu neo trên 100 USD/thùng.

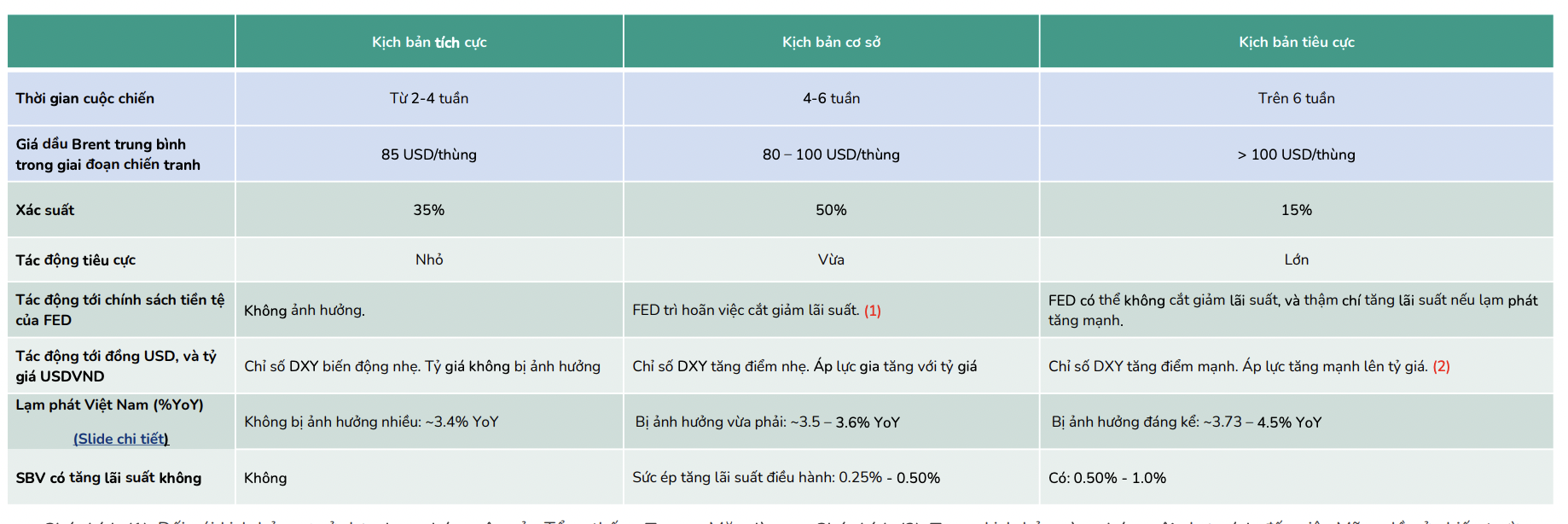

Trong kịch bản cơ sở, BSC đưa ra triển vọng giá dầu neo 80 – 100 USD/thùng.

Trong bối cảnh chiến sự leo thang với lệnh phong toả eo biển Hormuz, giá dầu tăng trong ngắn hạn do nguồn cung bị gián đoạn các nhà máy ngừng sản xuất, tàu chở dầu bị chậm trễ.

BSC cho rằng khi giá dầu tăng cao có thể đạt 100 USD/thùng nếu chiến sự kéo dài, cổ phiếu ngành Dầu khí sẽ được hưởng lợi kép từ mức định giá của cổ phiếu và hoạt động kinh doanh. Tuy nhiên, tiềm ẩn rủi ro đứt gãy chuỗi cung ứng, ảnh hưởng đến hoạt động xuất nhập khẩu (LPG của GAS) và rủi ro thiếu hụt nguồn cung dầu thô đầu vào khiến các nhà máy lọc dầu (BSR) khó duy trì công suất tối đa.

Cần lưu ý nền định giá nhóm Dầu khí hiện khá cao. Tuy nhiên, khi giá dầu neo cao làm tăng mức định giá đối với các cổ phiếu dầu khí, có thể cao hơn 15% – 20% so với khi giá dầu ở mức thấp.

Giá dầu neo cao hỗ trợ các hoạt động phát triển mỏ, khai thác nguồn dầu khí mới, tăng việc làm cho các doanh nghiệp dầu khí. Đồng thời, sự đứt gãy cung ứng sản phẩm tinh chế từ Trung Đông tạo điều kiện cho biên lọc dầu nới rộng, thúc đẩy trực tiếp lợi nhuận cốt lõi của doanh nghiệp lọc dầu (BSR). Trong khi đó, nhóm bán lẻ xăng dầu chưa có đánh giá trong dài hạn.

Đối với nhóm phân bón, giá bán phân bón thế giới (Ure, DAP) phản ứng tích cực trước tâm lý lo ngại gián đoạn nguồn cung từ khu vực Trung Đông. Triển vọng nhóm này tích cực nhờ biên lợi nhuận gộp mở rộng nhờ giá bán tăng sớm trong khi giá vốn nguyên liệu đầu vào có độ trễ hàng tồn kho.

Với riêng Ure, cú sốc cung kép từ việc đứt gãy xuất khẩu tại Trung Đông và cắt giảm công suất tại các nhà máy EU (do giá khí tự nhiên tăng vọt) thúc đẩy giá Ure thế giới tăng phi mã. Kỳ vọng biên lợi nhuận mở rộng kỷ lục tương tự giai đoạn 2022 (Nga – Ukraine).

Với DAP, hưởng lợi từ khoảng trống nguồn cung Trung Đông giúp giá DAP thế giới duy trì vùng giá cao. Mặc dù chi phí nhập khẩu Quặng và Lưu huỳnh tăng, đà tăng dốc của giá thành phẩm dự kiến sẽ vượt tốc độ tăng chi phí, là động lực chính thúc đẩy mở rộng biên lợi nhuận gộp.

Với nhóm vận tải biển, giá cước có thể đột biến trong ngắn hạn, đặc biệt ở nhóm tàu cỡ lớn như VLCC, Suezmax và Aframax (phục vụ các tuyến dầu Trung Đông – châu Á) – sau đó lan toả sang khác phân khúc khác. Tuy nhiên, mức độ phản ánh vào kết quả kinh doanh của doanh nghiệp vận tải biển Việt Nam là không lớn, do phần lớn hợp đồng định hạn đã được tái ký từ đầu năm.

Với vận tải LPG: Tương tự, giá cước có thể tăng mạnh trong ngắn hạn nhưng chủ yếu ở nhóm tàu VLGC chở khí hóa lỏng. Hiện nay, chỉ có Nhật Việt Trans (công ty con của PVT) đang sở hữu 2 tàu VLGC hoạt động tại khu vực Trung Đông, nhưng các tàu này đã được ký hợp đồng cho thuê dài hạn. Trong khi đó, nhóm tàu nhỏ khoảng 5.000 CBM (chiếm tỷ trọng lớn trong đội tàu LPG nội địa) hầu như không được hưởng lợi đáng kể, do khai thác tương đối ổn định trên các tuyến nội Á.

Vận tải container/hàng rời: Mức độ ảnh hưởng nhìn chung thấp hơn đáng kể, do eo biển Hormuz chỉ chiếm khoảng 2,8% và 2,4% luồng thương mại toàn cầu.

Trong kịch bản chiến sự kéo dài, vận tải dầu thô/dầu thành phẩm/hóa chất/LPG có thể ghi nhận giá cước neo ở mức cao trong thời gian dài tại các phân khúc và cỡ tàu, khi dòng chảy năng lượng và các tuyến hàng hải toàn cầu có xu hướng tái cấu trúc.

Các doanh nghiệp sở hữu đội tàu chở dầu lỏng và khí tự nhiên có thể tái ký hợp đồng với mức giá cao hơn trong các kỳ tiếp theo (ước tính trong khoảng 6 tháng – 1 năm), qua đó hỗ trợ cải thiện biên lợi nhuận gộp trong trung hạn (tương tự giai đoạn năm 2022 – 2024 trong bối cảnh chiến sự Nga–Ukraine).

Trong bối cảnh tỷ giá tăng, các doanh nghiệp vận tải biển có thể ghi nhận nguồn thu chênh lệch tỷ giá tích cực hơn, do phần lớn hợp đồng cho thuê tàu được thanh toán bằng USD. Yếu tố này có thể góp phần bù đắp áp lực từ chi phí lãi vay USD và chi phí nhiên liệu đầu vào gia tăng.

-Thu Minh

]]>