NIM ngân hàng vẫn chưa thể tạo đáy?

Lợi nhuận của các ngân hàng niêm yết gia tăng tốc độ trong quý 3/2025, nhờ thu nhập từ các hoạt động cốt lõi hồi phục. Lợi nhuận trước thuế của khối tăng 24,6% so với cùng kỳ, với tất cả các cấu phần thu nhập chính đều tăng trưởng hai chữ số: NII (+13%), NSI (+19.4%), và NOI (+37,7%), theo dữ liệu từ Mirae Asset.

Ở phía chi phí, chi phí hoạt động chỉ tăng 9,1% trong khi chất lượng tài sản ổn định giúp chi phí dự phòng chỉ tăng 8,7%.

Lũy kế 9 tháng năm 2025, các ngân hàng niêm yết ghi nhận tăng trưởng lợi nhuận trước thuế 18,1% so với cùng kỳ, trong khi các ngân hàng trong phạm vi theo dõi đa phần các ngân hàng lớn ghi nhận tăng trưởng lợi nhuận thấp hơn ở mức 16,5% so với cùng kỳ. Tuy lợi nhuận tăng tốc nhưng có phần thấp hơn kỳ vọng ban đầu, vì vậy Mirae Asset điều chỉnh giảm dự phóng lợi nhuận của nhóm này.

Nhận định về triển vọng ngành ngân hàng, Chứng khoán Mirae Asset cho biết, theo chia sẻ cũng như tình hình thực hiện thực tế, nhiều ngân hàng còn cần nỗ lực nhiều hơn nữa để hoàn thành kế hoạch năm, do diễn biến NIM giảm sâu và nhanh hơn kỳ vọng. Dự phóng trước đây là NIM tạo đáy trong quý 2/2025 và sẽ sớm hồi phục trong nửa sau 2025, nhưng việc này sẽ cần thêm thời gian.

Do đó, dự báo NII cả năm của 11 ngân hàng trong phạm vi theo dõi đã được điều chỉnh giảm 6,7% so với dự phóng trước, trong khi chất lượng tài sản tốt hơn nên chi phí dự phòng cũng ước giảm 12.6%. Ước tính NSI cũng được điều chỉnh tăng +9,2% nhờ thu phí và giao dịch cải thiện, còn chi phí hoạt động ước tính giảm 3.4%.

Tổng hợp lại, lợi nhuận trước thuế của nhóm này cho 2025 bị điều chỉnh giảm nhẹ ~1% so với dự phóng trước, tương đương mức tăng trưởng khoảng 13% so với cùng kỳ. Đối với 2026, tăng trưởng lợi nhuận được kỳ vọng tích cực hơn 17,9% so với cùng kỳ, hỗ trợ chính bởi NII tăng 19,2%. với NIM ổn định hơn.

Về nền tảng cơ bản, lợi nhuận ngân hàng nhìn chung vẫn tích cực, nhưng có phần chậm hơn thị trường chung. Lợi nhuận toàn thị trường tăng 41,8% so với cùng kỳ, chủ yếu nhờ nhóm phi tài chính tăng 50,4% so với cùng kỳ, trong khi nhóm ngân hàng niêm yết chỉ đạt 24,6% so với cùng kỳ trong quý 3/2025. Khoảng cách này không quá bất ngờ khi lợi nhuận ngành vẫn tăng trưởng trong giai đoạn bấp bênh.

Ngoài ra, nhiều doanh nghiệp lớn dẫn dắt ở các ngành phi tài chính ghi nhận tăng trưởng vượt trội, kéo trung bình toàn thị trường lên mức cao.

Dù vậy, cổ phiếu ngân hàng vẫn thu hút dòng tiền tích cực. Diễn biến toàn ngành nhìn chung bám sát VN-Index nhờ các yếu tố cốt lõi như minh bạch, ổn định, thanh khoản, và lợi nhuận bền vững.

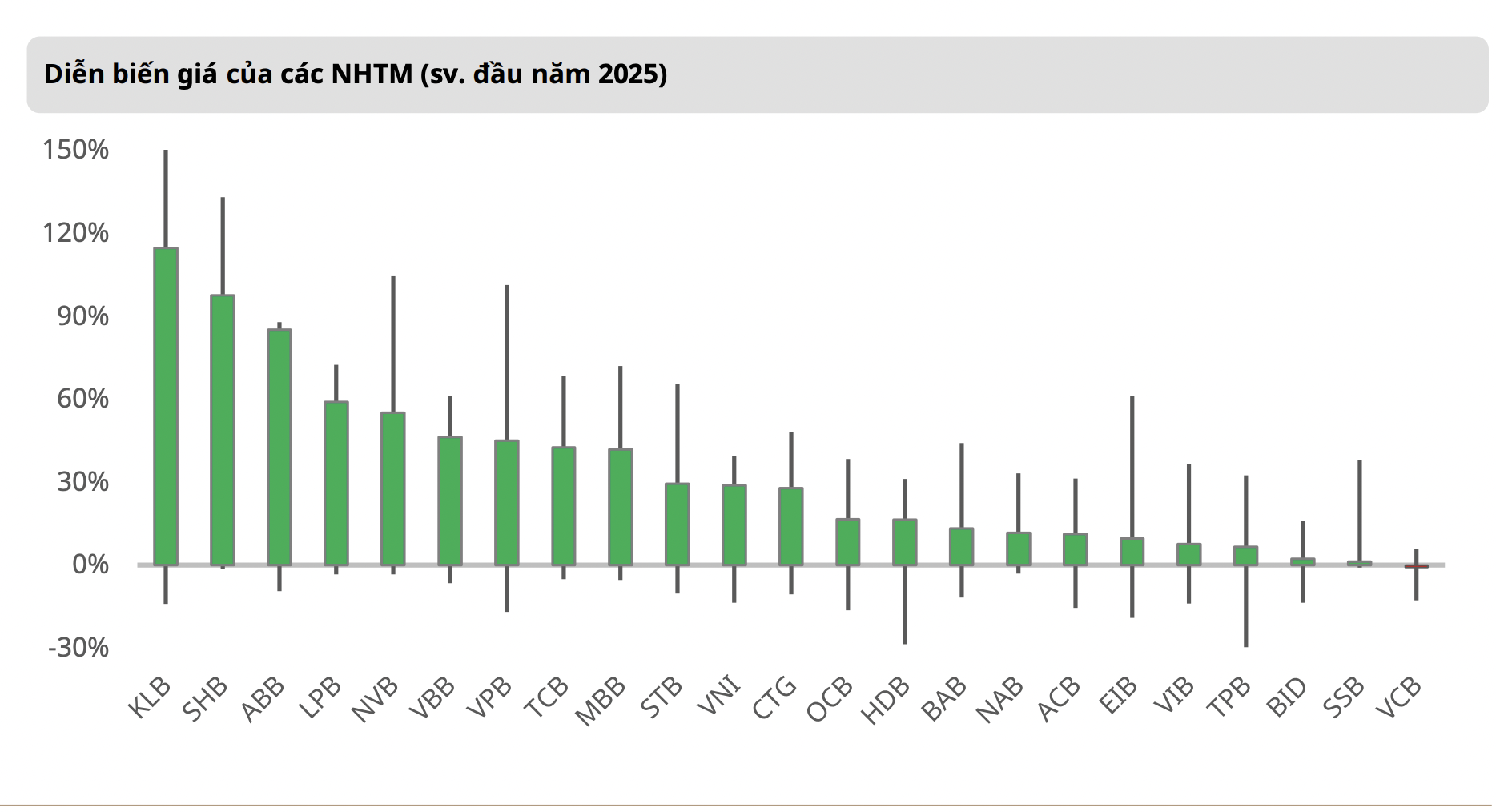

Trong nhóm Ngân hàng Thương mại Nhà nước, CTG là điểm sáng duy nhất khi ghi nhận mức tăng tiệm cận VN-Index, được hỗ trợ bởi tăng trưởng lợi nhuận vượt bậc và chất lượng tài sản cải thiện rõ rệt. Ngược lại, VCB và BID lại không quá nổi trội về cả định giá và lợi nhuận. Ở nhóm ngân hàng tư nhân, đà tăng cũng chững lại sau cú bứt phá mạnh từ Q2/2025 đến đầu quý 3.

Những cổ phiếu có câu chuyện đầu tư mạnh như VPB và TCB với IPO công ty con bước vào giai đoạn trầm lắng hơn khi câu chuyện được hiện thực hóa, khiến định giá quay về vùng trung bình dài hạn.

STB cũng điều chỉnh sau khi giai đoạn sôi động quanh việc thu hồi toàn bộ khoản liên quan KCN Phong Phú lắng xuống cũng như tạm hoãn quá trình đấu giá 32.5% cổ phần. Ngoài ra, nhóm ngân hàng còn chịu áp lực bán ròng từ khối ngoại, một phần do động thái chốt lời và các lo ngại ở mặt tỷ giá, đặc biệt trong bối cảnh nhiều đồng tiền lớn mạnh lên sv. đồng USD, trong khi VNĐ suy yếu.

Cổ phiếu ngân hàng cũng điều chỉnh sâu sau khi kiểm định lại đỉnh. Nhịp điều chỉnh gần đây đã xóa 20–80% mức tăng so với 2025 của nhiều ngân hàng. Những ngân hàng có tiềm năng tăng trưởng cao nhưng hiện vướng một vài điểm chưa hấp dẫn như định giá có phần cao hoặc có độ rủi ro tập trung nhất định có thể kể đến như VPB, TCB, và STB.

Trước mắt, Mirae Asset ưu tiên các ngân hàng theo hướng hoạt động cẩn trọng hơn, có mức định giá hợp lý, và kỳ vọng lợi nhuận hồi phục trong 2026 có thể kể đến như ACB, VCB và MBB.

-Thu Minh

]]>