NT2: Một doanh nghiệp được dự báo lãi quý 1 tăng vọt, lên kế hoạch chia cổ tức tiền mặt gấp 3 lần

Mức cổ tức này được đánh giá có thể duy trì bền vững nhờ dòng tiền tự do mạnh khoảng 1.000 tỷ đồng/năm, cùng lượng tiền mặt và đầu tư ngắn hạn đạt 3.800 tỷ đồng vào cuối năm 2025.

![]()

Trong báo cáo mới đây, SSI Research ước tính kết quả kinh doanh quý 1/2026 của NT2 đạt lợi nhuận khoảng 209 tỷ đồng, tăng 465% so với cùng kỳ. Động lực chính đến từ sản lượng điện dự báo tăng trưởng 50–60% trong khi chi phí khấu hao giảm.

Ở góc nhìn khác, Chứng khoán Vietcap cho rằng kế hoạch vận hành hệ thống điện quốc gia năm 2026 cho thấy các nhà máy điện khí sẽ được huy động mạnh, với sản lượng tiềm năng của NT2 đạt khoảng 4,6 tỷ kWh – mức cao nhất trong 5 năm. Riêng tháng 1/2026, sản lượng và sản lượng hợp đồng đều tăng mạnh so với cùng kỳ, qua đó củng cố kỳ vọng lợi nhuận quý 1 tăng đột biến.

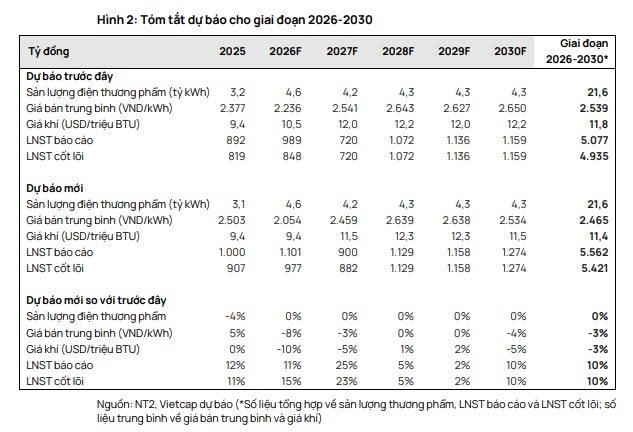

Vietcap dự báo LNST năm 2026 của NT2 đạt khoảng 1.100 tỷ đồng (+10% YoY), được thúc đẩy bởi sản lượng tăng lên 4,6 tỷ kWh (+46% YoY), chi phí khấu hao giảm khoảng 390 tỷ đồng, ghi nhận khoảng 155 tỷ đồng bồi thường lỗ tỷ giá và thu nhập tài chính tăng 34% YoY, dù thuế suất tăng gấp đôi lên 20%.

Giai đoạn 2026–2030, LNST của NT2 được dự báo tăng 10%, chủ yếu nhờ (1) giả định giá khí trung bình giảm 3%, (2) chi phí khấu hao giảm 20% từ năm 2026 và (3) thu nhập tài chính tăng 33%, qua đó lấn át (4) dự báo giá CGM toàn ngành giảm trung bình 4%.

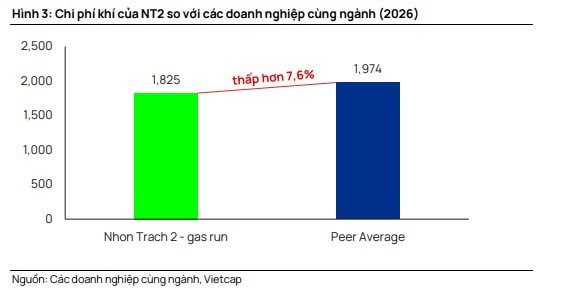

Quan điểm này dựa trên giả định giá khí đầu vào duy trì mức thấp trong năm 2026 do mặt bằng giá dầu thấp, sau đó tăng 2,3%–5,2%/năm khi nhà máy gia tăng tỷ trọng tiêu thụ khí từ các mỏ mới có giá miệng giếng đắt hơn khoảng 1,5–2,0 lần so với các mỏ hiện tại.

Trong khi đó, giá thành điện được dự báo giảm 6,0% YoY trong năm 2026 nhờ chi phí khấu hao giảm sau khi tài sản máy móc thiết bị được trích hết, trước khi tăng trở lại 3,7%/năm trong giai đoạn 2027–2030 do chi phí nhiên liệu tăng khi chuyển sang các mỏ khí đắt hơn.

Cổ tức tiền mặt dự kiến tăng gấp gần 3 lần

Đáng chú ý, NT2 dự kiến mức chi trả cổ tức tiền mặt sẽ tăng gần gấp 3 lần, từ 700 đồng năm 2024 lên 2.000 đồng năm 2025, 2.500 đồng trong giai đoạn 2026–2027 và 3.000 đồng vào năm 2028. Mức cổ tức này được đánh giá có thể duy trì bền vững nhờ dòng tiền tự do mạnh khoảng 1.000 tỷ đồng/năm, cùng lượng tiền mặt và đầu tư ngắn hạn đạt 3.800 tỷ đồng vào cuối năm 2025.

Về định giá, P/E dự phóng năm 2026 của NT2 ở mức 7,3 lần, thấp hơn 48% so với trung bình 5 năm của các doanh nghiệp cùng ngành, trong khi lợi suất cổ tức ở mức cao, trở nên hấp dẫn so với lãi suất tiền gửi ngân hàng.

Về rủi ro, sản lượng có thể thấp hơn dự kiến; trong khi yếu tố hỗ trợ đến từ khả năng chênh lệch giá năm 2026 cao hơn kỳ vọng. Đồng thời, dự báo giá khí giai đoạn 2026–2030 được điều chỉnh giảm trung bình 3,3%, phù hợp với kế hoạch giá khí đi ngang trong năm 2026.