PLX: Petrolimex đón nhiều động lực tăng trưởng mới từ E10 và giá dầu

Sở hữu gần 47% thị phần xăng dầu nội địa cùng mạng lưới hơn 4.790 cửa hàng và đại lý, Tập đoàn Xăng dầu Việt Nam (Petrolimex - HOSE: PLX) được kỳ vọng phục hồi lợi nhuận trong năm 2026 nhờ giá dầu duy trì ở mức cao, nhu cầu tiêu thụ tăng và việc triển khai xăng sinh học E10 trên toàn quốc.

Kỳ vọng phục hồi lợi nhuận nhờ giá dầu và nhu cầu tiêu thụ tăng

Trong báo cáo cập nhật mới nhất, Công ty Chứng khoán Vietcombank (VCBS) khuyến nghị MUA đối với cổ phiếu PLX với giá mục tiêu 48.524 đồng/cổ phiếu, cao hơn khoảng 19,8% so với mức giá đóng cửa ngày 9/6/2026. Đồng thời, VCBS đã nâng giá mục tiêu thêm 10% nhờ triển vọng lợi nhuận tích cực hơn trong các quý tới.

Động lực chính cho kết quả kinh doanh của Petrolimex trong quý II/2026 đến từ khả năng hoàn nhập một phần khoản dự phòng hàng tồn kho đã trích lập trong quý I, khi mặt bằng giá dầu duy trì ở mức cao hơn dự kiến.

Mặc dù giá dầu thế giới đã điều chỉnh sau giai đoạn tăng mạnh đầu năm do những lo ngại về gián đoạn nguồn cung tại Trung Đông phần nào hạ nhiệt, dư địa giảm của giá dầu không còn quá lớn. Báo cáo thị trường dầu mỏ tháng 5/2026 của Cơ quan Năng lượng Quốc tế (IEA) cho thấy, tồn kho dầu toàn cầu đã giảm 129 triệu thùng trong tháng 3 và tiếp tục giảm thêm 117 triệu thùng trong tháng 4.

Tồn kho thương mại trên bờ của các nước OECD giảm tới 146 triệu thùng trong tháng 4, tương đương khoảng 4,9 triệu thùng/ngày. Trong khi đó, sản lượng dầu bị gián đoạn từ các quốc gia vùng Vịnh kể từ khi xung đột bùng phát đã vượt 1 tỷ thùng, với hơn 14 triệu thùng/ngày vẫn chưa được khôi phục hoàn toàn.

VCBS nhận định quá trình bình thường hóa thị trường dầu mỏ có thể kéo dài đến cuối năm 2026. Điều này đồng nghĩa mặt bằng giá dầu nhiều khả năng tiếp tục duy trì ở mức cao trong nửa cuối năm, tạo điều kiện để Petrolimex từng bước hoàn nhập các khoản dự phòng tồn kho và cải thiện kết quả kinh doanh.

Song song với yếu tố giá dầu, triển vọng tiêu thụ xăng dầu trong nước cũng được đánh giá khả quan. Với mục tiêu tăng trưởng GDP trên 10% trong năm 2026, nhu cầu nhiên liệu từ các lĩnh vực vận tải, logistics và dịch vụ được kỳ vọng tiếp tục gia tăng.

Cơ chế phân giao nguồn cung cùng yêu cầu dự trữ bắt buộc của cơ quan quản lý sẽ giúp thị trường ổn định hơn, tạo điều kiện để các doanh nghiệp đầu mối lớn như Petrolimex duy trì sản lượng tiêu thụ ổn định và củng cố vị thế trên thị trường.

Lợi thế dẫn đầu từ E10 và quá trình sàng lọc thị trường

Một trong những điểm nhấn đáng chú ý trong triển vọng trung và dài hạn của Petrolimex là việc Việt Nam chính thức triển khai xăng sinh học E10 trên phạm vi toàn quốc từ ngày 01/6/2026.

Theo VCBS, PLX là doanh nghiệp có vị thế thuận lợi nhất để hưởng lợi từ xu hướng này nhờ quy mô hệ thống phân phối lớn cùng sự chuẩn bị từ sớm về hạ tầng phối trộn nhiên liệu sinh học.

Hiện Petrolimex sở hữu hơn 4.790 cửa hàng và đại lý trên toàn quốc, đồng thời chiếm khoảng 47% thị phần xăng dầu nội địa. Doanh nghiệp cũng đã đầu tư hệ thống kho bể, cơ sở phối trộn và nguồn cung ethanol từ nhiều năm trước khi chương trình E10 được triển khai rộng rãi.

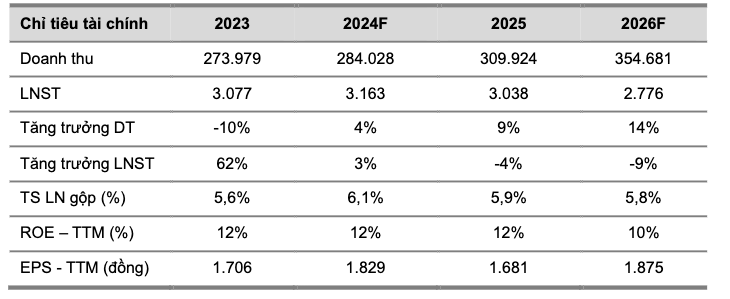

Dự phóng doanh thu của Petrolimex năm 2026 sẽ vượt 354 nghìn tỷ đồng. Nguồn: VCBS

VCBS đánh giá việc phổ cập E10 có thể tạo thêm dư địa tăng trưởng thông qua mở rộng danh mục sản phẩm, thúc đẩy nhu cầu nhiên liệu sinh học và hỗ trợ quá trình chuyển dịch năng lượng quốc gia. Tuy nhiên, tác động tích cực đến lợi nhuận sẽ diễn ra theo lộ trình, phụ thuộc vào mức độ chấp nhận của người tiêu dùng, giá ethanol và cơ chế điều hành thị trường.

Bên cạnh câu chuyện E10, Petrolimex còn được hưởng lợi từ quá trình sàng lọc ngày càng mạnh mẽ trên thị trường xăng dầu. Từ năm 2024, Bộ Công Thương áp dụng cơ chế giao tổng nguồn tối thiểu cho 36 thương nhân đầu mối, đồng thời yêu cầu doanh nghiệp chủ động nguồn hàng và duy trì mức dự trữ bắt buộc.

Những doanh nghiệp không đáp ứng yêu cầu có thể bị điều chuyển nguồn hoặc xem xét thu hồi giấy phép. Thực tế, số doanh nghiệp đáp ứng đủ điều kiện đã giảm từ 36 xuống còn 34 đơn vị, cho thấy các tiêu chuẩn tuân thủ ngày càng khắt khe hơn.

Trong bối cảnh đó, các doanh nghiệp đầu ngành với hệ thống kho bãi, logistics và năng lực tài chính mạnh như Petrolimex được đánh giá có nhiều cơ hội mở rộng thị phần.

Một yếu tố khác được đánh giá tích cực là dự thảo Nghị định mới về kinh doanh xăng dầu. Nếu Dự thảo được thông qua, các quy định mới sẽ giúp phản ánh sát hơn chi phí thực tế của doanh nghiệp, đồng thời cho phép các thương nhân chủ động hơn trong việc xác định giá bán trong phạm vi giá cơ sở.

Do đó, lợi thế về quy mô, hệ thống phân phối và năng lực dự trữ sẽ giúp Petrolimex tận dụng tốt hơn cơ chế cạnh tranh mới, qua đó cải thiện hiệu quả hoạt động và biên lợi nhuận.

Ngoài các yếu tố kinh doanh, Petrolimex cũng đang thực hiện các bước đi nhằm đáp ứng đầy đủ điều kiện của công ty đại chúng. HĐQT doanh nghiệp đã thông qua chủ trương bán toàn bộ gần 23,3 triệu cổ phiếu quỹ, tương đương khoảng 1,8% vốn điều lệ. Động thái này không chỉ giúp doanh nghiệp đáp ứng yêu cầu về tỷ lệ cổ phiếu tự do chuyển nhượng mà còn góp phần tăng nguồn vốn chủ sở hữu và tạo dư địa cho các kế hoạch đầu tư dài hạn.

Dù vậy, VCBS cũng lưu ý một số rủi ro đối với triển vọng của Petrolimex, bao gồm khả năng giá dầu giảm sâu, nguy cơ gián đoạn chuỗi cung ứng kéo dài và xu hướng chuyển dịch từ phương tiện sử dụng nhiên liệu hóa thạch sang xe điện trong dài hạn.

Minh Lâm