Tăng trưởng lợi nhuận doanh nghiệp ngày càng bền vững hơn, dư địa tái định giá vẫn còn

Theo thống kê của VnDirect, đã có 398 doanh nghiệp niêm yết trên HoSE công bố báo cáo tài chính quý 1/2026, tương đương 99,8% tổng vốn hóa toàn HoSE.

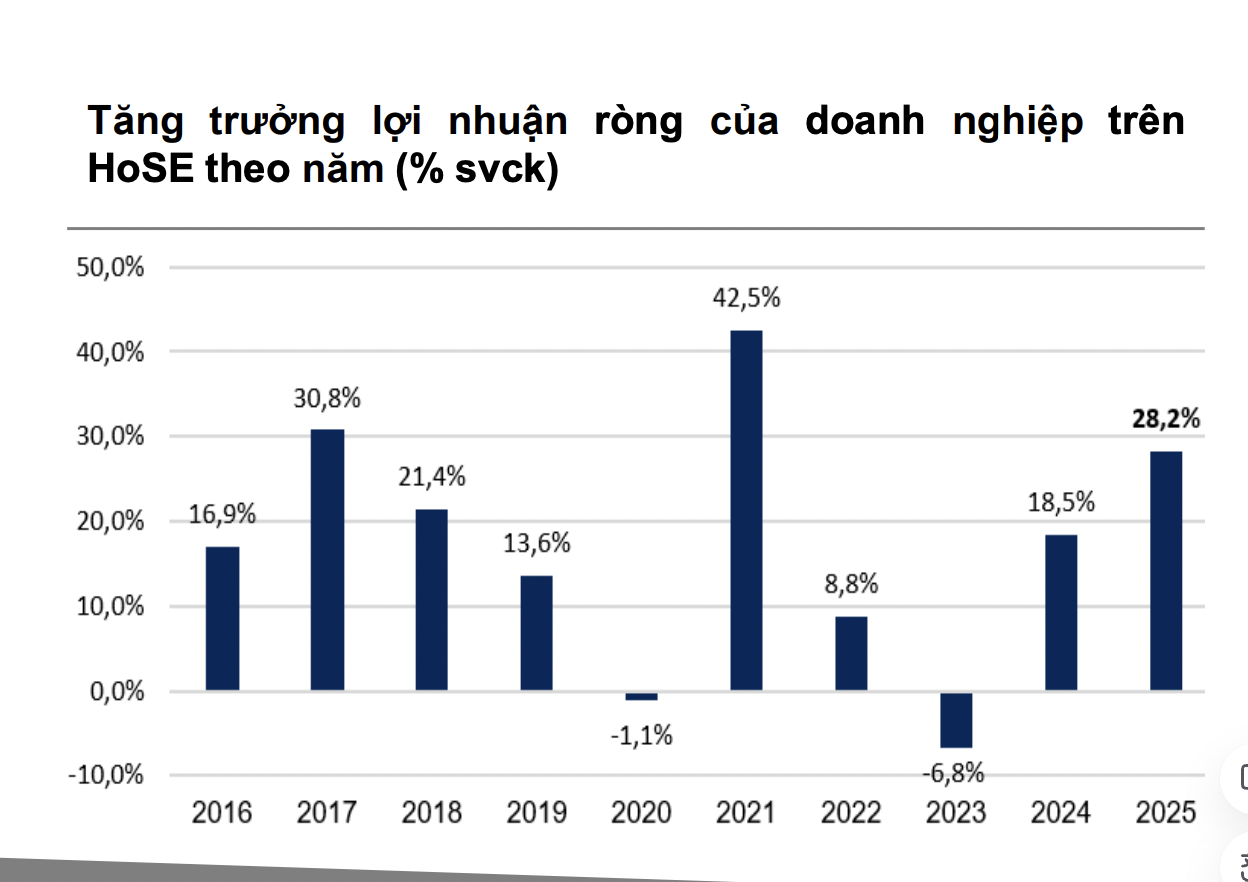

Lợi nhuận ròng quý 1/2026 của các doanh nghiệp trên HoSE tiếp tục duy trì đà tăng tích cực, tăng 3,8% so với quý trước và tăng mạnh 50% so với cùng kỳ. Động lực tăng trưởng lợi nhuận ròng trên HoSE trong quý 1/2026 chủ yếu đến từ nhóm Bất động sản, với mức đóng góp 20,5 điểm phần trăm vào tăng trưởng chung. Xếp sau là nhóm Ngân hàng và Dầu khí đóng góp lần lượt 6,4 điểm phần trăm và 6 điểm phần trăm.

Tăng trưởng lợi nhuận quý 1/2026 của các doanh nghiệp niêm yết trên HoSE diễn ra trên diện rộng khi phần lớn nhóm ngành đều ghi nhận kết quả tích cực.

Trong đó, nhóm Dầu khí dẫn đầu thị trường với mức tăng trưởng đột biến +1.039,8% so với cùng kỳ nhờ nền lợi nhuận thấp cùng sự cải thiện mạnh của giá dầu và hoạt động kinh doanh.

Nhiều nhóm ngành khác cũng ghi nhận mức tăng trưởng ấn tượng như Bất động sản (+180,3%), Tài nguyên cơ bản (+142,5%), Ô tô phụ tùng (+81,6%) và Bán lẻ (+80,3%), cho thấy đà phục hồi lợi nhuận đang lan tỏa rộng hơn trong nền kinh tế.

Ở chiều ngược lại, chỉ có hai nhóm ngành ghi nhận tăng trưởng lợi nhuận âm là Công nghệ thông tin (-16,3% so với cùng kỳ) và Truyền thông (-4% so với cùng kỳ), phản ánh sự phân hóa vẫn hiện hữu ở một số lĩnh vực.

Doanh thu thuần của nhóm phi tài chính trên HoSE (loại trừ Ngân hàng, Chứng khoán và Bảo hiểm) tiếp tục ghi nhận mức tăng trưởng mạnh trong quý 1/2026 với mức tăng +30% so với cùng kỳ. Động lực chính đến từ sự bứt phá của các nhóm ngành quy mô lớn như Bất động sản (+57,8% so với cùng kỳ), Dầu khí (+46,2% so với cùng kỳ) và Hàng cá nhân gia dụng (+46,1% so với cùng kỳ), diễn biến này phản ánh sự cải thiện rõ nét của hoạt động sản xuất – kinh doanh.

Biên lãi gộp của nhóm phi tài chính tiếp tục được cải thiện trong quý 1/2026, tăng lên mức 21% so với 20,2% của quý trước. Sự cải thiện này chủ yếu đến từ việc nhóm Bất động sản – ngành có biên lợi nhuận cao hơn mặt bằng chung – gia tăng tỷ trọng đóng góp trong kỳ.

Đáng chú ý, ngay cả khi loại trừ nhóm bất động sản, biên lãi gộp vẫn đạt 17,4%, cao hơn mức 16,6% của quý 4/2025, cho thấy xu hướng cải thiện hiệu quả hoạt động đang diễn ra trên diện rộng ở nhiều nhóm ngành khác.

Lợi nhuận cốt lõi (EBIT) của nhóm phi tài chính trên HoSE tiếp tục tăng trưởng ấn tượng trong quý 1/2026, tăng 4,3% so với quý trước và tăng 80,5% so với cùng kỳ. Nếu loại trừ nhóm bất động sản, EBIT vẫn tăng mạnh 49,8% so với cùng kỳ, cao hơn đáng kể mức tăng 39,5% của quý trước.

Điều này cho thấy đà tăng trưởng lợi nhuận từ hoạt động kinh doanh cốt lõi không còn mang tính cục bộ mà đang dần lan tỏa rộng hơn giữa các nhóm ngành, phản ánh nền tảng tăng trưởng của doanh nghiệp đang trở nên bền vững hơn.

Lợi nhuận trước thuế toàn ngành Ngân hàng tăng khoảng +13% trong quý 1/2026, được hỗ trợ bởi đà tăng trưởng tín dụng tích cực cùng sự cải thiện rõ nét của thu nhập ngoài lãi, đặc biệt là mảng dịch vụ. Trong đó, tăng trưởng cho vay khách hàng đạt khoảng +3,6% so với đầu năm, chủ yếu được dẫn dắt bởi các ngân hàng có hạn mức tăng trưởng tín dụng cao và nhu cầu giải ngân tích cực như HDB, VPB và MBB.

Thu nhập từ phí dịch vụ tăng mạnh khoảng 42%, với động lực chính đến từ các ngân hàng sở hữu hệ sinh thái tài chính toàn diện như TCB, VPB, MBB và SHB, nhờ tăng trưởng ở các mảng thẻ, chứng khoán, ngân hàng đầu tư và dịch vụ tài chính cá nhân.

Về mặt định giá, P/E trượt 12 tháng của VN-Index ở mức 13,8 lần, thấp hơn so với mức P/E bình quân 10 năm. P/E trượt 12 tháng của VN-Index giảm về mức 13,8 lần, thấp hơn mức trung bình 10 năm là 15,4 lần nhờ tăng trưởng lợi nhuận tích cực của các doanh nghiệp niêm yết trong Q1/2026.

Dù chưa về vùng 'rẻ', định giá hiện tại đang được hỗ trợ bởi kỳ vọng nâng hạng thị trường và triển vọng tăng trưởng lợi nhuận duy trì tích cực trong năm 2026.

Theo VNDirect, mặt bằng định giá của các nhóm ngành trên sàn HoSE hiện đang có sự phân hóa khi so sánh với mức trung bình 10 năm. Nhìn chung, phần lớn các nhóm ngành vẫn đang giao dịch thấp hơn mức định giá P/E bình quân 10 năm, điều này cho thấy dư địa tái định giá vẫn còn nếu đà tăng trưởng lợi nhuận được duy trì trong các quý tới.

-Thu Minh

]]>