Thanh khoản giảm và khả năng VN-Index kiểm tra lại vùng hỗ trợ tâm lý 1800 điểm?

Chứng khoán toàn cầu nối lại đà tăng và lập kỷ lục mới trong tuần qua bất chấp thị trường trái phiếu chính phủ toàn cầu bán tháo mạnh do nỗi lo các ngân hàng trung ương có thể phải tăng lãi suất để chống lạm phát.

Ở thị trường Mỹ, chỉ số Dow Jones lập kỷ lục mới, SP 500 tăng 8 tuần liên tiếp. Biến động trên thị trường trái phiếu là nguồn áp lực giảm chính đối với giá cổ phiếu ở Phố Wall trong tuần vừa qua. Tuy nhiên, tâm lý lạc quan về lợi nhuận của các công ty niêm yết và làn sóng đầu tư trí tuệ nhân tạo (AI) vẫn đưa cả ba chỉ số chính hoàn tất một tuần tăng điểm.

SP 500 tăng 1% cả tuần, đánh dấu tuần tăng thứ 8 liên tiếp, chuỗi tuần tăng dài nhất của chỉ số này kể từ cuối năm 2023. Dow Jones tăng 2,2%, đánh dấu tuần tăng thứ ba trong vòng 4 tuần trở lại đây. Nasdaq tăng 0,5%, đánh dấu tuần tăng thứ 7 trong vòng 8 tuần qua.

Đối với thị trường trong nước, chỉ số VN-Index không giữ được mốc 1.900 điểm, giảm tuần đầu tiên sau 8 tuần tăng liên tiếp. Chốt tuần, VN-Index dừng ở 1.877,13 điểm, giảm -44,5 điểm (-2,3%) dưới áp lực điều chỉnh từ nhóm Vingroup (-22,5 điểm), trong đó: VIC (-18,8 điểm), VHM (-3,7 điểm).

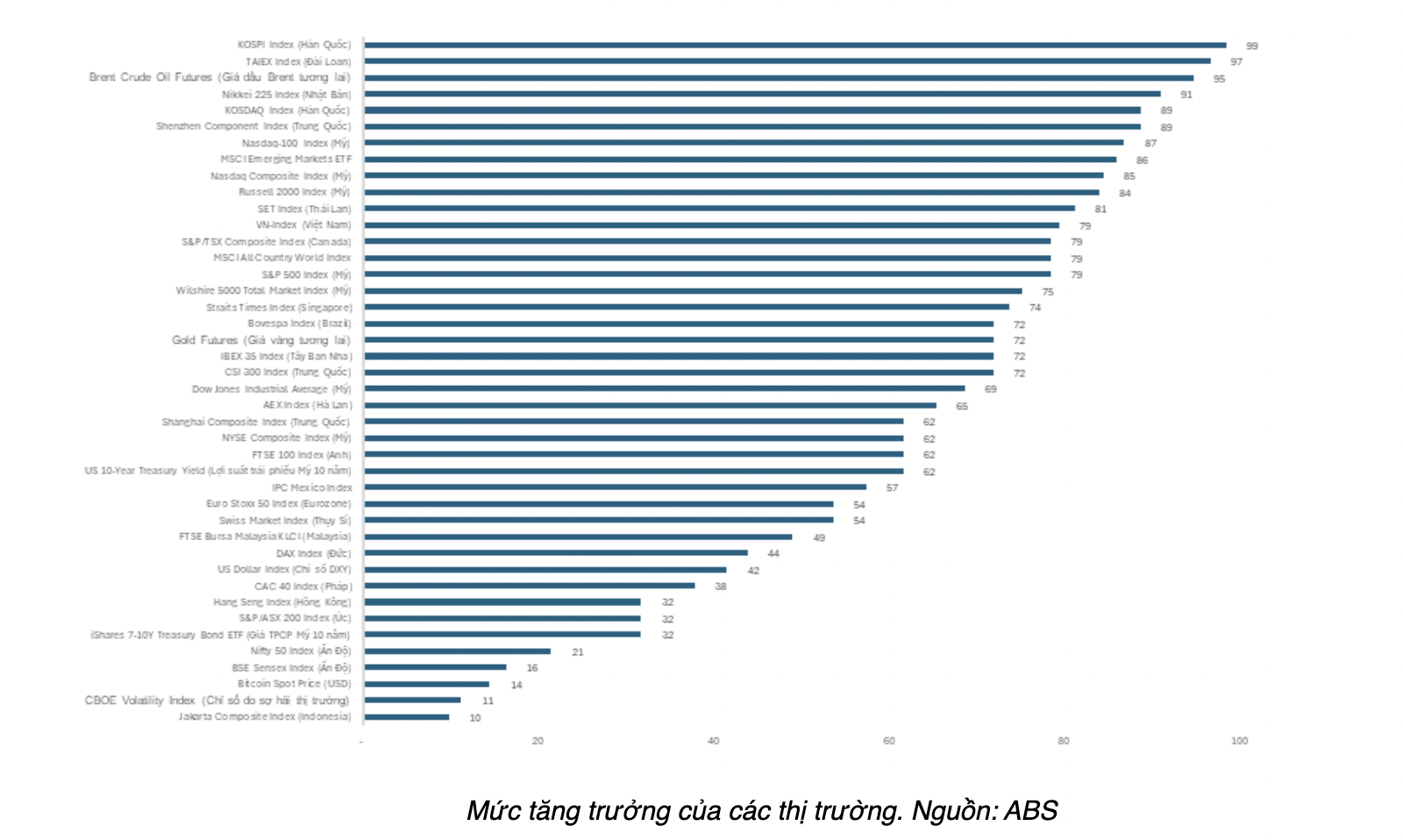

Nhận định về triển vọng thị trường, ông Nguyễn Thế Minh, Giám đốc Khối Ngân hàng đầu tư - Phó giám đốc Khối kinh doanh của Chứng khoán ABS cho rằng mức tăng trưởng của chỉ số VN-Index bị hạ từ mức tích cực xuống trung tính do chỉ số VN-Index đã điều chỉnh -2,3% trong tuần giao dịch vừa qua.

Thị trường chứng khoán Thái Lan đang dẫn đầu đà tăng trưởng trong khu vực Đông Nam Á sau khi vượt lên mức tăng trưởng của chỉ số VN-Index.

Lợi suất trái phiếu toàn cầu đã hạ nhiệt sau đà tăng trong đầu tuần do kỳ vọng thỏa thuận Mỹ-Iran sớm đạt tích cực. Đồng thời, mức tăng trưởng của lợi suất trái phiếu, chỉ số USD và VIX (chỉ số đo lường sợ hãi của nhà đầu tư) đang ở mức thấp. Tuy vậy, mức tăng trưởng của giá dầu Brent vẫn ở mức cao cho thấy mối lo ngại lạm phát vẫn còn cao trong tháng 05/2026.

"Chúng tôi kỳ vọng thị trường chứng khoán toàn cầu có thể duy trì đà tăng trong tuần giao dịch tới, đặc biệt Mỹ và Iran đang có các bước thỏa thuận tích cực hơn là động lực tăng trưởng mạnh mẽ hơn cho thị trường chứng khoán toàn cầu", ông Minh nhận định.

Theo ông Nguyễn Thế Minh, dự kiện cần quan tâm trong tuần tới là quyết định chính sách tiền tệ của Ngân hàng Trung ương Hàn Quốc, trong bối cảnh lạm phát tháng 04/2026 đã tăng vọt lên mức 2,6% - Mức cao nhất kể từ tháng 06/2024, đánh dấu rủi ro lạm phát đang quay trở lại. Nếu Ngân hàng Trung ương Hàn Quốc tăng lãi suất thì thị trường chứng khoán Hàn Quốc có thể biến động mạnh trong bối cảnh chỉ số chứng khoán Kospi đã tăng 82% so với đầu năm.

Theo kết quả từ Polymarket, dự báo của các nhà đầu tư là Ngân hàng Trung ương Hàn Quốc có thể công bố tiếp tục giữ nguyên lãi suất với xác suất 99% trong cuộc họp 28/05/2026.

Bên cạnh đàm phán Mỹ -Iran có nhiều tiến triển khi Ngoại trưởng Rubio nói rằng thông báo về thỏa thuận với Tehran có thể sắp được công bố, thế giới sắp nhận tin tốt về chiến sự Iran và Tổng thống Pezeshkian tuyên bố Iran sẵn sàng bảo đảm với thế giới rằng nước này không theo đuổi vũ khí hạt nhân hay tìm kiếm bất ổn.

Chứng khoán MBS cho rằng: Chỉ số VN-Index để mất ngưỡng 1.900 điểm sau 8 tuần tăng liên tiếp không chịu tác động nhiều từ yếu tố bên ngoài khi chứng khoán thế giới vẫn tăng điểm, thậm chí một số thị trường vẫn có mức tăng khá mạnh.

Do vậy, yếu tố đang chi phối nhịp điều chỉnh của thị trường trong nước có thể đến từ: Thứ nhất, nhóm cổ phiếu trụ đã không duy trì được lực nâng, hoặc hoạt động đổi trụ đã không thành công, cụ thể nhóm cổ phiếu Vn30 cũng đã điều chỉnh sang tuần thứ 2 liên tiếp, nhóm Midcap cũng giảm khá mạnh trong tuần vừa qua, trong khi nhóm Smallcap vẫn tiếp tục giảm sang tuần thứ 6 liên tiếp.

Thứ hai, áp lực bán ròng từ khối ngoại: Khối ngoại đã bán ròng liên tiếp 10 tuần, mức bán ròng ở tháng 5 dù vẫn còn 1 tuần giao dịch nữa nhưng đã mạnh hơn tháng 4, tăng từ mức -13.438 tỷ đồng ở tháng 4 lên -14.563 tỷ đồng ở tháng 5. Tính chung, lũy kế 5 tháng năm 2025, khối ngoại bán ròng -41.570 tỷ đồng, trong khi lũy kế 5 tháng năm 2026, khối ngoại đã bán ròng -60.036 tỷ đồng, tức bán nhiều hơn khoảng -18500 tỷ đồng.

Thứ ba, xu hướng tăng lãi suất đang diễn ra ở các thị trường khu vực châu á: Tuần vừa qua, Ngân hàng Trung ương Indonesia đã tăng 50 điểm cơ bản lên 5,25% và đó là một mức tăng lớn. Indonesia cũng là ngân hàng trung ương thứ 4 ở châu Á thắt chặt chính sách. Nhiều khả năng, Nhật Bản cũng tăng lãi suất ngay trong tháng 6/2026 tới nhằm "giải cứu" đồng yen, bất chấp những rào cản chính trị trong nước.

Thứ tư, bối cảnh thị trường trong nước vẫn ở giai đoạn trũng thông tin hỗ trợ, áp lực từ nhập khẩu khiến Mức thâm hụt gần 5,7 tỷ USD trong nửa đầu tháng 5/2026, cao nhất tính theo từng kỳ kể từ đầu năm đã đẩy mức thâm hụt lũy kế từ đầu năm lên hơn 14 tỷ USD.

VN-Index mới điều chỉnh tuần đầu tiên sau 8 tuần tăng liên tiếp nhưng mặt bằng cổ phiếu hoặc danh mục đã điều chỉnh trước chỉ số. Theo thống kê của MBS, chốt tuần vừa qua, chỉ số dừng ở 1.877 điểm nhưng nếu loại tác động từ nhóm Vingroup, hiện tại chỉ số Vn-Index đang ở vùng 1.776 điểm.

Việc tham chiếu chỉ số để hành động cho danh mục vốn đã không còn nhiều ý nghĩa đối với nhà đầu tư trong vài tuần trở lại đây. Sự thiếu đồng thuận giữa các nhóm ngành trong "vùng trũng thông tin" là dấu hiệu cảnh báo điều chỉnh ngắn hạn do sự phân kỳ như chúng tôi đã đề cập ở các báo cáo gần đây.

Khi chỉ số được kéo bởi các trụ đơn lẻ để phục vụ mục đích điều tiết trong khi đa số cổ phiếu bị bán ròng, rủi ro một nhịp điều chỉnh kỹ thuật là tất yếu để đưa định giá về mức cân bằng. Thanh khoản khả năng giảm xuống và chỉ số VN-Index có thể kiểm tra lại vùng hỗ trợ tâm lý 1.800 điểm.

-Thu Minh

]]>