Thanh khoản ngân hàng chịu sức ép từ nhiều phía

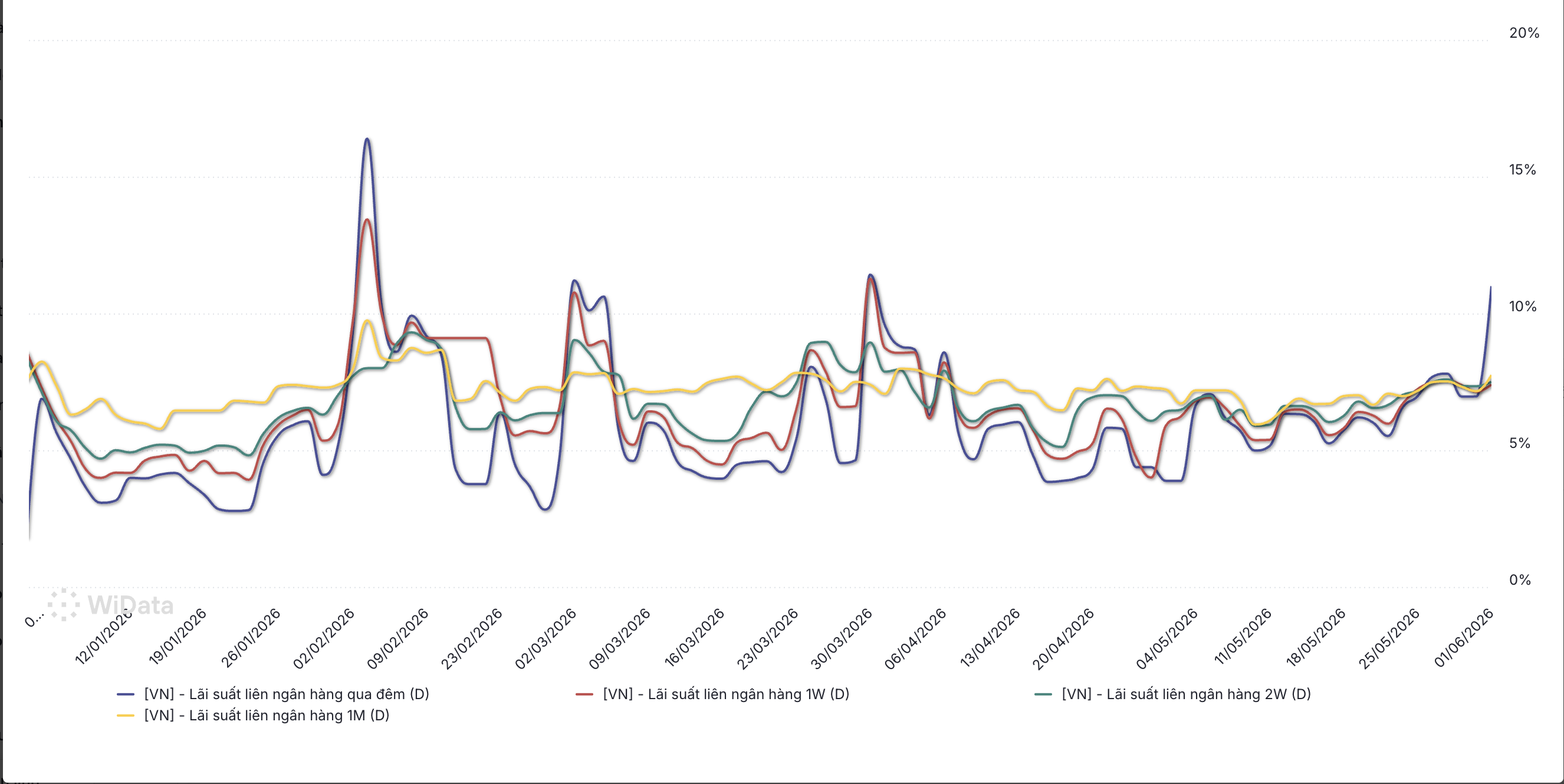

Hiện tượng lãi suất liên ngân hàng tăng mạnh vào thời điểm cuối tháng – đầu tháng không phải diễn biến mới, mà đã lặp lại từ khoảng tháng 10/2025 đến nay. Theo giới phân tích, điều này cho thấy cần phân biệt giữa trạng thái thiếu hụt tiền tức thời trên thị trường liên ngân hàng với áp lực cân đối nguồn vốn mang tính cấu trúc của toàn hệ thống ngân hàng.

NÚT THẮT TỪ MẤT CÂN ĐỐI CẤU TRÚC NGUỒN VỐN

Theo dữ liệu thị trường tiền tệ liên ngân hàng, ngày 1/6, lãi suất bình quân VND tăng từ 0,1–4 điểm phần trăm ở hầu hết các kỳ hạn từ 1 tháng trở xuống, ngoại trừ kỳ hạn 1 tuần giữ nguyên so với cuối tháng 5. Lãi suất qua đêm tăng lên 11%/năm, kỳ hạn 1 tuần ở mức 7,4%/năm, kỳ hạn 2 tuần 7,5%/năm và kỳ hạn 1 tháng đạt 7,75%/năm. Trong khi đó, lãi suất liên ngân hàng bằng USD gần như đi ngang ở các kỳ hạn ngắn, với mức 3,65%/năm qua đêm, 3,7%/năm kỳ hạn 1 tuần, 3,75%/năm kỳ hạn 2 tuần và 3,81%/năm kỳ hạn 1 tháng.

Cùng thời điểm, Ngân hàng Nhà nước tiếp tục hỗ trợ thanh khoản qua nghiệp vụ thị trường mở, bơm ròng 13.619,46 tỷ đồng ra thị trường, nâng lượng vốn lưu hành trên kênh cầm cố lên 345.931,12 tỷ đồng.

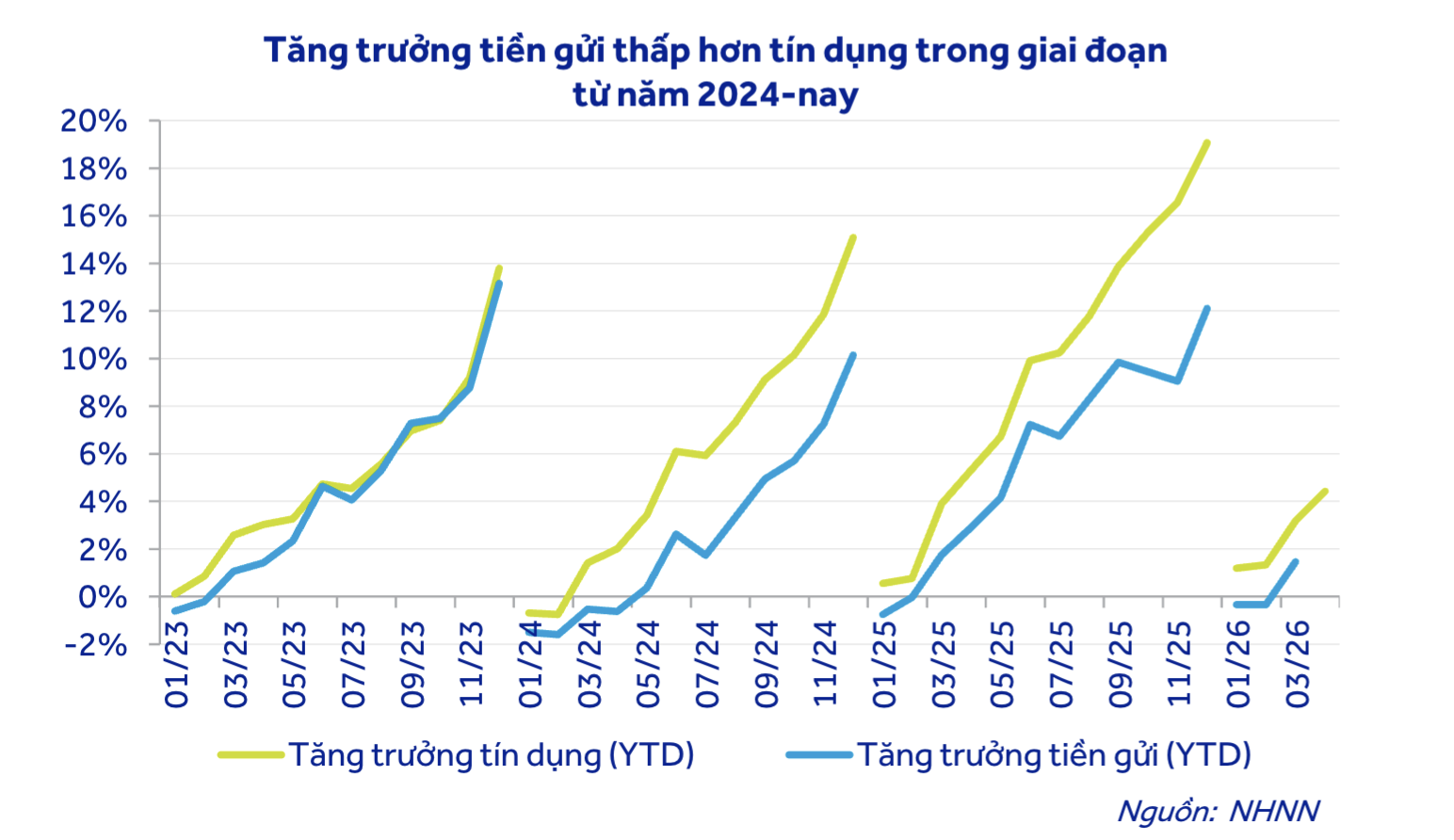

Giới phân tích cho rằng gốc rễ của áp lực thanh khoản hiện nay nằm ở sự mất cân đối kéo dài trong cấu trúc nguồn vốn của hệ thống ngân hàng, khi tín dụng tăng nhanh hơn huy động, còn tốc độ luân chuyển dòng tiền trong nền kinh tế có xu hướng chậm lại.

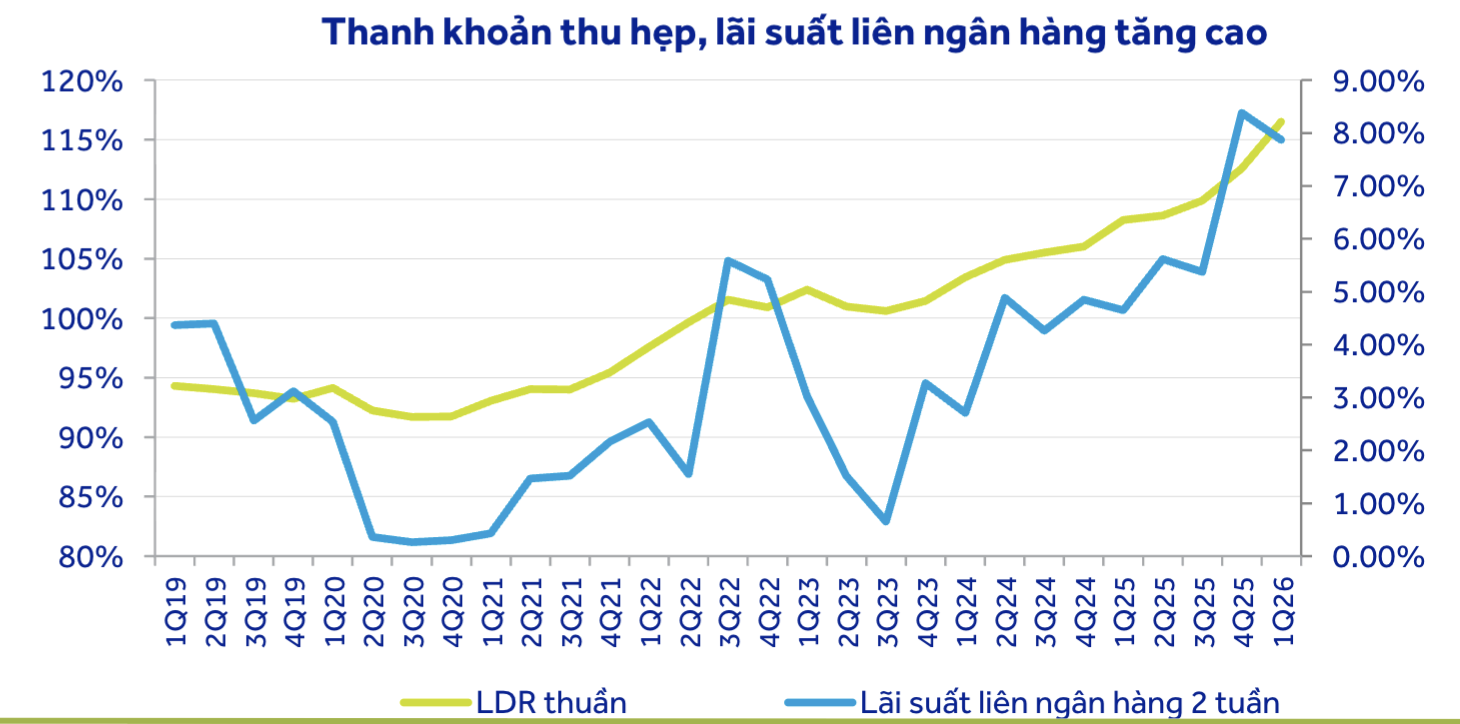

Lãi suất huy động duy trì ở mức thấp trong giai đoạn 2024 - 2025 giúp tín dụng phục hồi nhanh, song tốc độ tăng huy động không theo kịp đã kéo tỷ lệ cho vay trên huy động thuần của hệ thống lên khoảng 114%, khiến dư địa thanh khoản dần thu hẹp.

Một nguyên nhân quan trọng là thị trường vốn trong nước chưa phát triển tương xứng với nhu cầu của nền kinh tế. Khi các kênh huy động vốn trung và dài hạn như trái phiếu doanh nghiệp hay thị trường cổ phiếu chưa chia sẻ được đầy đủ nhu cầu vốn của doanh nghiệp, phần lớn nhu cầu tài trợ đầu tư vẫn tiếp tục dồn lên hệ thống ngân hàng.

Điều này khiến các ngân hàng đảm nhận vai trò cung ứng vốn trung và dài hạn lớn hơn khả năng phù hợp của cơ cấu nguồn vốn, trong khi phần lớn tiền gửi vẫn mang tính ngắn hạn. Một phần dòng vốn tín dụng được hấp thụ ở các lĩnh vực có thời gian thu hồi vốn dài, làm chậm tốc độ quay vòng vốn trong nền kinh tế, đồng thời phần nào phản ánh hiệu quả lan tỏa của tín dụng không còn cao như trước.

Dưới áp lực thanh khoản, Ngân hàng Nhà nước tiếp tục duy trì lượng vốn hỗ trợ lớn trên kênh cầm cố, với số dư tái cấp vốn khoảng 300.000 tỷ đồng. Cùng với đó, hơn 600.000 tỷ đồng tiền gửi của Kho bạc Nhà nước tại hệ thống ngân hàng tiếp tục đóng vai trò nguồn hỗ trợ thanh khoản quan trọng. Việc cho phép tính thêm 20% tiền gửi có kỳ hạn của Kho bạc Nhà nước vào tỷ lệ cho vay trên huy động, cùng lộ trình điều chỉnh Thông tư 22/2019, được kỳ vọng góp phần giảm áp lực cân đối nguồn vốn trong thời gian tới.

Khi vòng quay vốn chậm lại, sự chênh lệch giữa kỳ hạn nguồn vốn huy động và kỳ hạn cho vay trở nên rõ hơn, tạo thêm áp lực cân đối thanh khoản. Để đáp ứng nhu cầu vốn, các ngân hàng buộc phải cạnh tranh mạnh hơn trong huy động tiền gửi, đồng thời gia tăng sử dụng các nguồn vốn có chi phí cao hơn như vay mượn trên thị trường liên ngân hàng hoặc phát hành giấy tờ có giá.

Theo đó, áp lực thanh khoản hiện nay không còn đơn thuần phản ánh trạng thái thiếu hụt tiền ngắn hạn, mà cho thấy những mất cân đối mang tính cấu trúc của hệ thống ngân hàng.

6 SỨC ÉP TÁC ĐỘNG THANH KHOẢN NGÂN HÀNG NỬA CUỐI 2026

Dưới áp lực thanh khoản, từ cuối năm 2025 đến nay, Ngân hàng Nhà nước duy trì lượng vốn hỗ trợ đáng kể thông qua nghiệp vụ thị trường mở, với số dư vốn lưu hành trên kênh này dao động quanh mức 300.000–346.000 tỷ đồng. Song song đó, số dư tiền gửi của Kho bạc Nhà nước tại hệ thống ngân hàng hiện ở mức hơn 600.000 tỷ đồng, tiếp tục đóng vai trò là nguồn hỗ trợ thanh khoản quan trọng.

Một thay đổi đáng chú ý khác là việc cho phép tính thêm 20% tiền gửi có kỳ hạn của Kho bạc Nhà nước vào công thức tính tỷ lệ cho vay trên huy động, cùng các điều chỉnh tại Thông tư 22 theo hướng tiệm cận chuẩn mực an toàn cao hơn. Các thay đổi này được kỳ vọng sẽ góp phần giảm áp lực thanh khoản liên ngân hàng trong thời gian tới, nhất là trong bối cảnh nhiều tổ chức tín dụng đang chịu sức ép cân đối nguồn vốn.

Tuy nhiên, theo giới phân tích, các công cụ hỗ trợ thanh khoản hiện nay chủ yếu giúp hệ thống giảm áp lực tức thời, thay vì xử lý tận gốc những mất cân đối mang tính cấu trúc. Việc được bổ sung nguồn tiền ngắn hạn không đồng nghĩa ngân hàng có thêm dư địa mở rộng tín dụng, bởi khả năng cho vay vẫn chịu ràng buộc bởi các tỷ lệ an toàn thanh khoản và cân đối nguồn vốn.

Áp lực đối với hệ thống ngân hàng trong nửa cuối năm 2026 vì vậy được đánh giá vẫn hiện hữu và phụ thuộc vào nhiều biến số, từ tăng trưởng tín dụng, khả năng phục hồi của huy động vốn cho tới diễn biến tỷ giá và áp lực đáo hạn trái phiếu doanh nghiệp.

Nếu tín dụng tiếp tục tăng trong khi huy động cải thiện chậm, áp lực thanh khoản nhiều khả năng sẽ kéo dài, buộc các ngân hàng tiếp tục duy trì mặt bằng lãi suất huy động ở mức đủ hấp dẫn để giữ chân dòng tiền gửi. Trong bối cảnh tỷ lệ cho vay trên huy động thuần của hệ thống đã lên khoảng 114%, dư địa hấp thụ thêm các cú sốc thanh khoản được đánh giá không còn nhiều như giai đoạn trước.

Tình trạng thặng dư ngân sách nhà nước kéo dài, tiến độ giải ngân đầu tư công chậm và nhu cầu nắm giữ tiền mặt tăng do điều chỉnh chính sách thuế đang ảnh hưởng đến tốc độ luân chuyển dòng tiền trong nền kinh tế.

Cùng với đó, biến động địa chính trị toàn cầu khiến mặt bằng lãi suất VND cần duy trì ở mức đủ hấp dẫn trong năm 2026 nhằm giữ ổn định dòng tiền gửi và hỗ trợ thanh khoản của hệ thống ngân hàng.

Giới phân tích dự báo mặt bằng lãi suất huy động nhiều khả năng duy trì ở mức tương đối cao trong phần còn lại của năm 2026. Dù vậy, lãi suất có thể giảm nhẹ khoảng 0,2–0,5 điểm phần trăm nếu dòng vốn đầu tư trực tiếp và gián tiếp nước ngoài phục hồi tích cực hơn. Tuy nhiên, triển vọng này vẫn phụ thuộc đáng kể vào diễn biến địa chính trị toàn cầu, đặc biệt là căng thẳng tại Trung Đông và biến động giá dầu.

Áp lực còn đến từ lượng trái phiếu doanh nghiệp đáo hạn tương đối lớn trong quý 2 và nửa cuối năm 2026. Ước tính khoảng 58,5 nghìn tỷ đồng trái phiếu doanh nghiệp đáo hạn trong quý 2/2026, tăng 140% so với cùng kỳ và gấp 3,3 lần quý 1/2026. Riêng hai tháng còn lại của quý, lượng đáo hạn khoảng 30,5 nghìn tỷ đồng, trong đó khoảng 75,6% thuộc nhóm bất động sản, tương đương khoảng 23 nghìn tỷ đồng. Trong trường hợp doanh nghiệp gặp khó khăn trong tái cơ cấu dòng tiền hoặc phát hành mới, áp lực vốn có thể quay trở lại hệ thống ngân hàng thông qua nhu cầu vay mới hoặc tái cấp vốn.

Bên cạnh đó, bài toán tỷ giá tiếp tục tạo ra thế khó đối với cơ quan điều hành chính sách tiền tệ. Trong bối cảnh lãi suất đồng USD duy trì quanh mức 3,7%/năm và chênh lệch lãi suất giữa VND và USD khoảng 2,5 điểm phần trăm, việc duy trì mặt bằng lãi suất đủ hấp dẫn vẫn được xem là cần thiết để hỗ trợ ổn định tỷ giá và củng cố dự trữ ngoại hối, hiện ở mức khoảng 84 tỷ USD, thấp hơn mức khuyến nghị tương đương khoảng 110 tỷ USD cho ba tháng nhập khẩu.

Điều này đồng nghĩa Ngân hàng Nhà nước đang đứng trước một bài toán điều hành phức tạp. Nếu nới lỏng quá mạnh để hỗ trợ tăng trưởng tín dụng và kéo giảm chi phí vốn, áp lực lên tỷ giá có thể gia tăng. Ngược lại, nếu duy trì mặt bằng lãi suất ở mức cao hơn để ổn định tỷ giá và củng cố dự trữ ngoại hối, chi phí vốn của hệ thống ngân hàng và doanh nghiệp sẽ tiếp tục chịu sức ép. Trong bối cảnh các mất cân đối về nguồn vốn chưa thực sự được tháo gỡ, mặt bằng lãi suất trong nửa cuối năm nhiều khả năng chỉ hạ nhiệt mang tính kỹ thuật, thay vì giảm sâu và bền vững.

-Tùng Thư

]]>