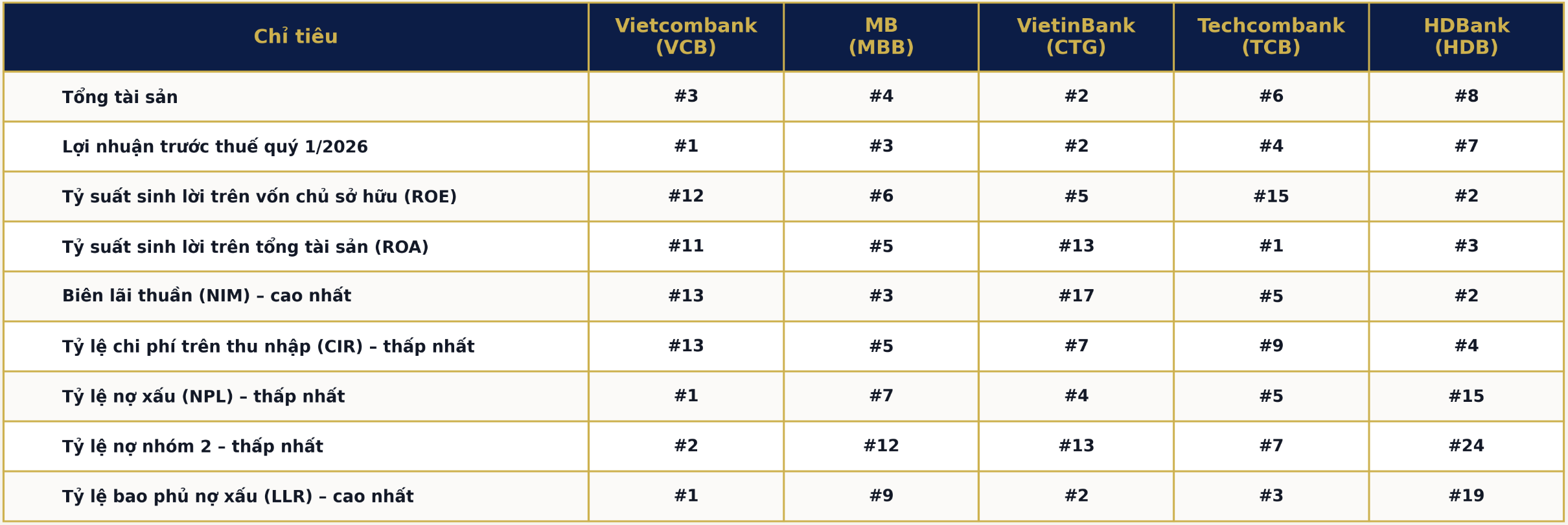

Top 5 ngân hàng có chất lượng tăng trưởng tốt nhất quý I/2026

Từ dữ liệu báo cáo tài chính quý I/2026 của 27 ngân hàng niêm yết, phân tích của VnEconomy cho thấy Vietcombank, MB, VietinBank, Techcombank và HDBank là 5 ngân hàng nổi bật nhất về chất lượng tăng trưởng trong quý đầu năm.

Điểm chung của Top 5 ngân hàng có chất lượng tăng trưởng tốt nhất quý I/2026 nằm ở khả năng duy trì sự cân bằng giữa quy mô, hiệu quả sinh lời và chất lượng tài sản. Những ngân hàng này không nhất thiết dẫn đầu tuyệt đối ở mọi chỉ tiêu, song đều duy trì được nền tảng tương đối đồng đều về tổng tài sản, lợi nhuận trước thuế, hiệu quả sử dụng vốn và tài sản (ROE, ROA, NIM, CIR), đồng thời kiểm soát rủi ro tín dụng ở mức tích cực hơn mặt bằng chung thông qua tỷ lệ nợ xấu (NPL), nợ nhóm 2 và mức độ bao phủ nợ xấu (LLR).

Dù cùng nổi bật ở khả năng cân bằng giữa tăng trưởng và kiểm soát rủi ro, mỗi ngân hàng đều có một lợi thế vượt trội. Vietcombank tiếp tục nổi lên ở chất lượng tài sản với tỷ lệ nợ xấu thấp nhất hệ thống và bộ đệm dự phòng dẫn đầu; MB tạo dấu ấn ở hiệu quả sinh lời và khả năng kiểm soát chi phí; VietinBank cho thấy sự cân bằng giữa quy mô, lợi nhuận và chất lượng tài sản; Techcombank nổi bật ở hiệu quả sử dụng tài sản, trong khi HDBank thuộc nhóm dẫn đầu về khả năng tạo lợi nhuận trên vốn và biên lãi thuần.

Diễn biến của ngành ngân hàng trong quý I/2026 cho thấy vì sao chất lượng tăng trưởng ngày càng trở thành thước đo quan trọng hơn tốc độ tăng trưởng đơn thuần. Khi áp lực nợ xấu có dấu hiệu gia tăng trở lại, khoảng cách giữa tăng trưởng và tăng trưởng có chất lượng bắt đầu bộc lộ rõ hơn trong hệ thống.

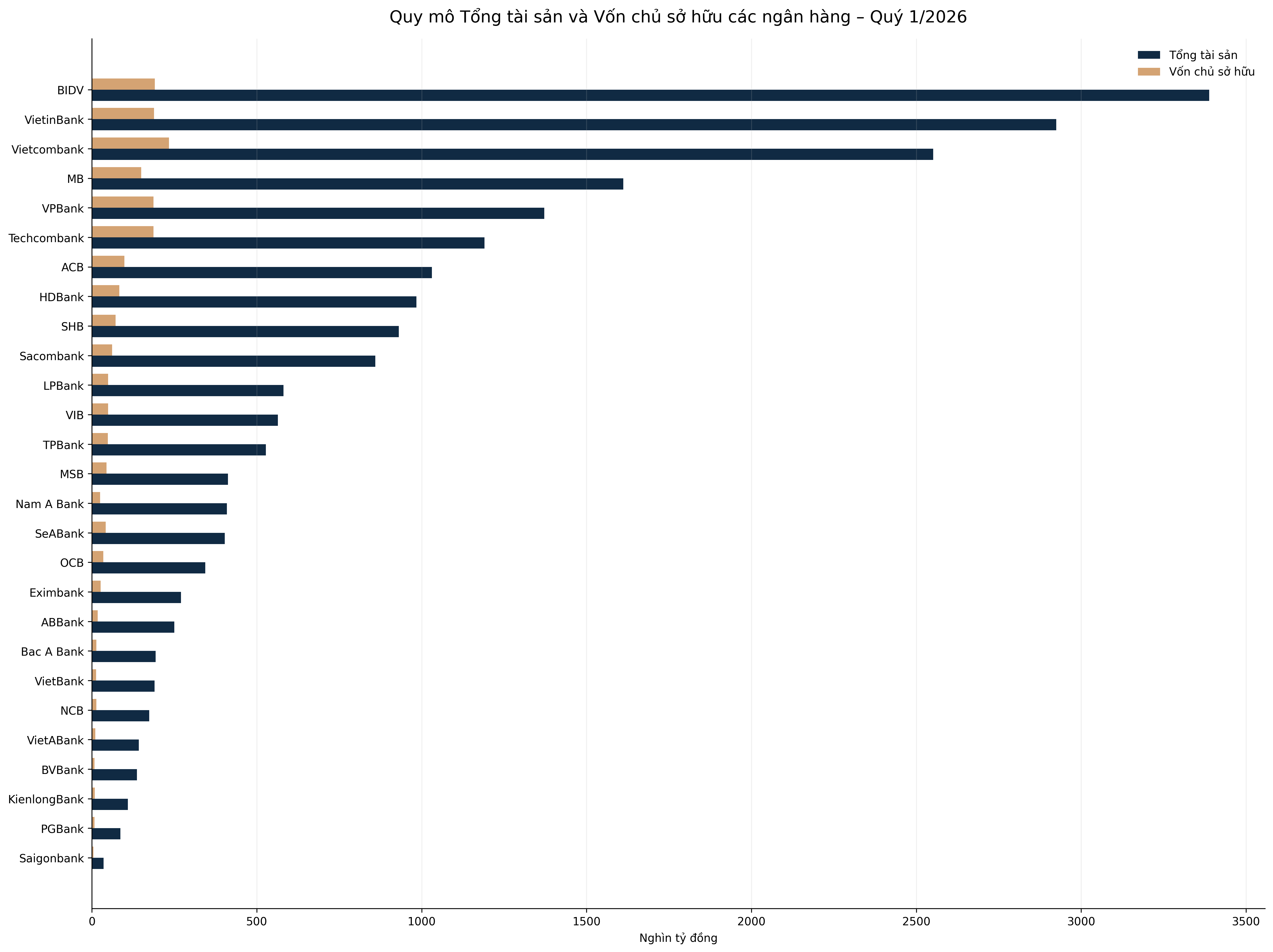

Theo dữ liệu từ 27 ngân hàng khảo sát, tổng tài sản đến cuối quý I đạt khoảng 21,67 triệu tỷ đồng, tăng 22,65% so với cùng kỳ, trong khi vốn chủ sở hữu tăng 19,04%, lên gần 1,87 triệu tỷ đồng. Lợi nhuận trước thuế toàn ngành đạt khoảng 94,2 nghìn tỷ đồng, tăng 14,14% so với cùng kỳ năm trước.

Tuy vậy, diễn biến theo quý cho thấy đà tăng trưởng chưa thực sự đồng đều. Trong khi tổng tài sản tăng 2,52% so với cuối năm 2025 và vốn chủ sở hữu tăng 4,91%, lợi nhuận trước thuế giảm 3,33%, phản ánh yếu tố mùa vụ vẫn tiếp tục ảnh hưởng đến kết quả kinh doanh quý đầu năm.

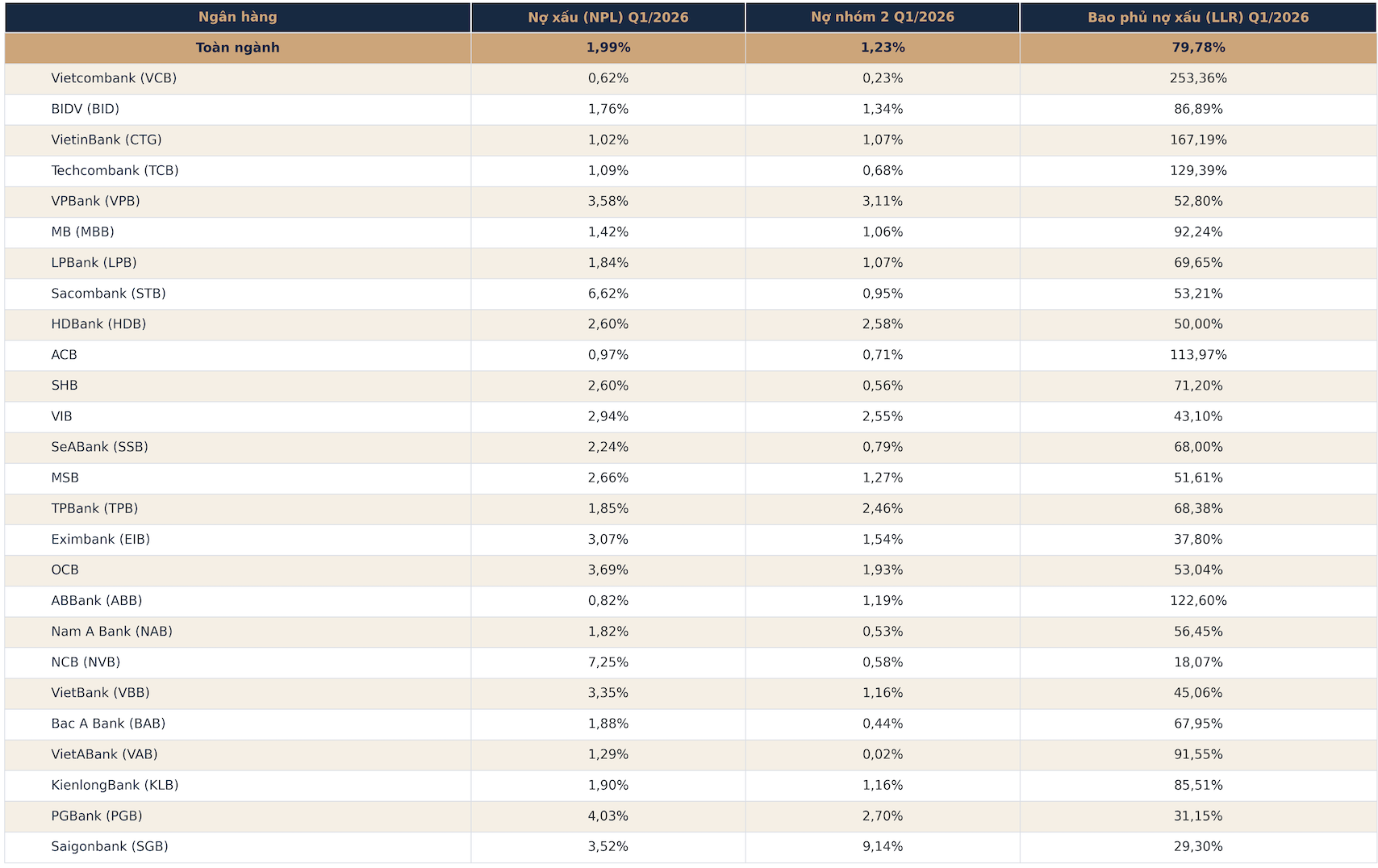

Ở chiều chất lượng tài sản, áp lực nợ xấu có dấu hiệu gia tăng trở lại. Tỷ lệ nợ xấu (NPL) toàn ngành tăng từ 1,87% cuối năm 2025 lên 1,99% trong quý I/2026, tương ứng tăng 12 điểm cơ bản (bps). Đồng thời, tỷ lệ nợ nhóm 2 (nhóm nợ thường được xem là chỉ báo sớm của rủi ro tín dụng) cũng tăng từ 1,17% lên 1,23%. Trong khi đó, tỷ lệ bao phủ nợ xấu (LLR) giảm từ khoảng 83,3% cuối năm 2025 xuống 79,78% trong quý I/2026, tương ứng giảm khoảng 350 điểm cơ bản, cho thấy dư địa hấp thụ rủi ro có phần thu hẹp.

Một điểm đáng chú ý khác nằm ở tỷ lệ lãi và phí phải thu trên tổng tài sản, khi chỉ tiêu này tăng từ 0,87% cuối năm 2025 lên 0,98% trong quý I/2026. Diễn biến này cho thấy quy mô các khoản thu nhập đã ghi nhận nhưng chưa thực sự thu được tiền có xu hướng gia tăng – yếu tố cần tiếp tục theo dõi trong bối cảnh áp lực chất lượng tài sản đang nhích lên.

NIM CÓ TÍN HIỆU PHỤC HỒI, HIỆU QUẢ VẬN HÀNH CẢI THIỆN

Ở góc độ hiệu quả hoạt động, quý I/2026 ghi nhận những tín hiệu cải thiện nhất định về khả năng tạo lợi nhuận của hệ thống, dù mức độ phục hồi vẫn có sự phân hóa đáng kể giữa các ngân hàng.

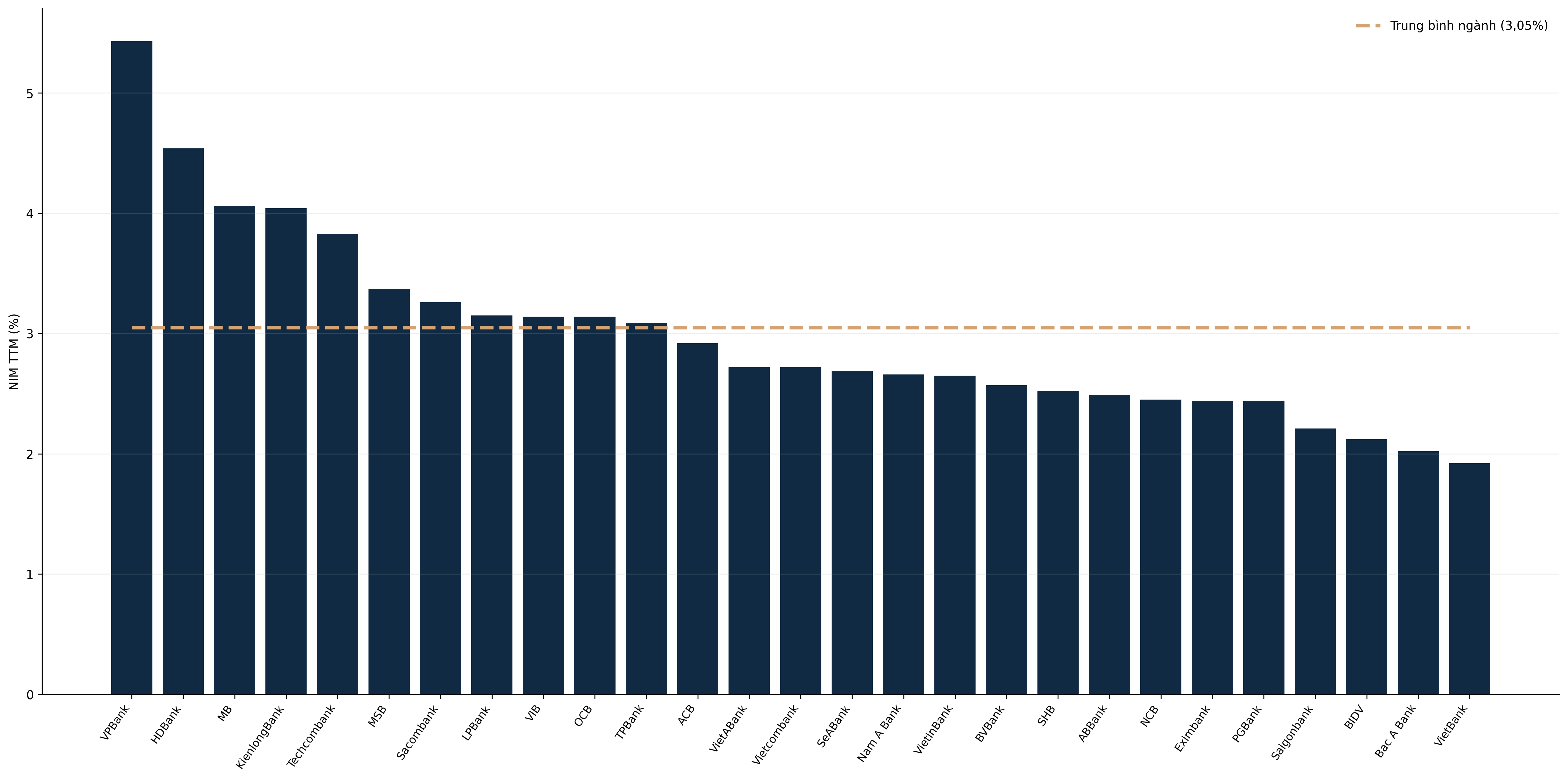

Sau giai đoạn chịu áp lực thu hẹp, biên lãi ròng (NIM) của hệ thống bắt đầu nhích lên trong quý đầu năm. Tính đến cuối quý I/2026, NIM lũy kế 12 tháng gần nhất (TTM) của toàn ngành đạt 3,05%, cao hơn mức 3,01% của năm 2025, tương ứng tăng khoảng 4 điểm cơ bản.

Nhóm ngân hàng duy trì NIM cao nhất hệ thống tiếp tục là VPBank (5,43%), HDBank (4,54%), MB (4,06%) và Techcombank (3,83%). So với nền năm 2025, một số ngân hàng ghi nhận mức cải thiện đáng kể như LPBank (tăng 23 bps), MSB (22 bps), MB (19 bps), BVBank (14 bps) và Techcombank (10 bps).

Ở chiều ngược lại, ABBank ghi nhận mức suy giảm mạnh nhất với 26 điểm cơ bản, tiếp đến là SHB (14 bps), KienlongBank (13 bps), OCB (7 bps) và nhóm VPBank, HDBank, VietABank cùng giảm khoảng 6 điểm cơ bản.

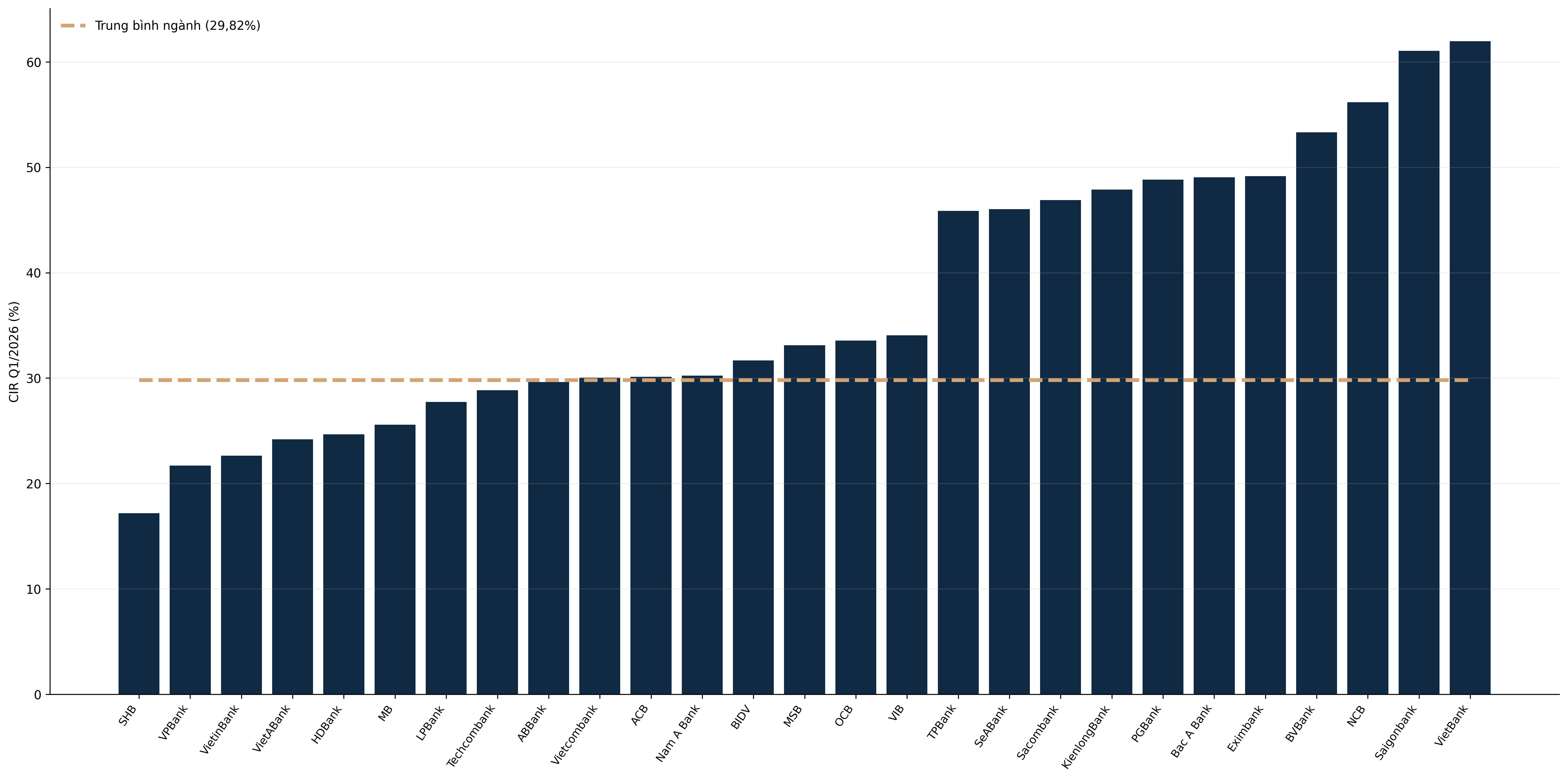

Cùng với NIM, hiệu quả vận hành của nhiều ngân hàng cũng cải thiện khi tỷ lệ chi phí trên thu nhập (CIR) có xu hướng giảm. Tính đến cuối quý I/2026, CIR trung bình theo cơ sở TTM của toàn ngành giảm khoảng 40 điểm cơ bản, từ 32,08% xuống 31,68%, cho thấy khả năng kiểm soát chi phí có dấu hiệu cải thiện so với năm trước.

Xét theo CIR TTM, SHB ghi nhận tỷ lệ chi phí trên thu nhập thấp nhất hệ thống, ở mức 21,83%. Theo sau là VPBank (24,15%), VietABank (25,74%), HDBank (26,85%) và MB, LPBank (cùng 28,77%). Đây cũng là nhóm ngân hàng duy trì CIR dưới ngưỡng 30%, phản ánh khả năng kiểm soát chi phí tương đối tốt so với quy mô thu nhập tạo ra.

ROA, ROE CHƯA PHẢN ÁNH ĐẦY ĐỦ CHẤT LƯỢNG LỢI NHUẬN

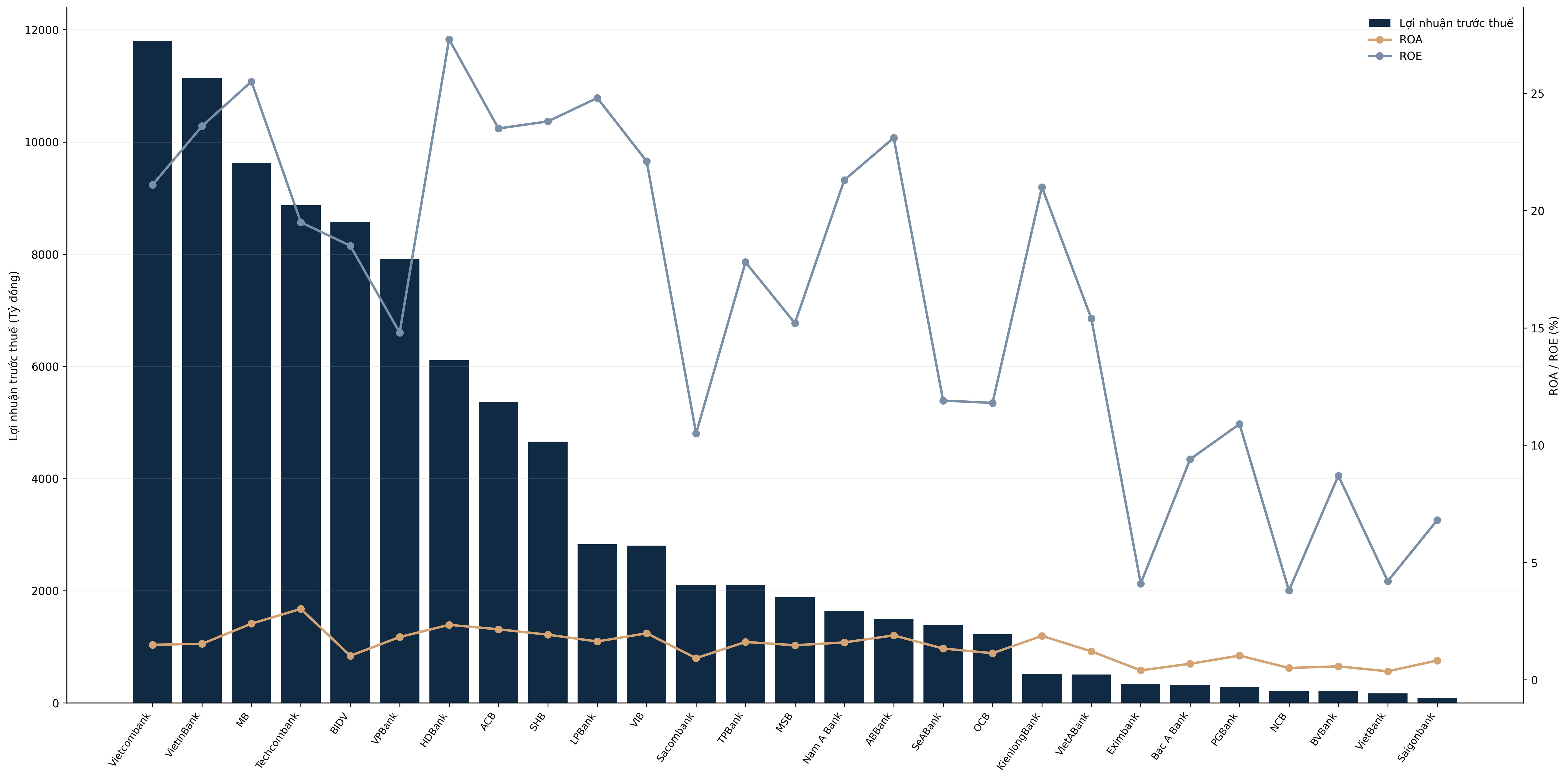

Dữ liệu TTM (12 tháng gần nhất) đến cuối quý I/2026 cho thấy sự phân hóa rõ nét về hiệu quả sinh lời trong hệ thống ngân hàng, với ROA (tỷ suất sinh lời trên tổng tài sản) bình quân đạt 1,49% và ROE (tỷ suất sinh lời trên vốn chủ sở hữu) ở mức 17,12%.

Trong bối cảnh tín dụng mở rộng và NIM có tín hiệu cải thiện, một số ngân hàng tiếp tục duy trì mức sinh lời cao trên cả tài sản và vốn chủ sở hữu. Nổi bật trong nhóm này là HDBank, với ROA đạt 2,08% và ROE 24,43%, tiếp đến là LPBank với ROA 2,07% và ROE 23,43%. Trong khi đó, Techcombank tiếp tục dẫn đầu hệ thống về hiệu quả sử dụng tài sản khi ROA đạt 2,47%, cao nhất toàn ngành.

Tuy nhiên, ROA hay ROE mới phản ánh hiệu quả sinh lời trên bề mặt, chưa đủ để đánh giá đầy đủ chất lượng tăng trưởng của một ngân hàng. Các chỉ tiêu này cần được đặt trong tương quan với chất lượng tài sản, bao gồm nợ xấu, nợ cần chú ý, mức độ dự phòng bao phủ nợ xấu, cũng như tỷ lệ lãi, phí phải thu trên tổng tài sản – chỉ tiêu phản ánh phần thu nhập đã ghi nhận nhưng chưa thực sự thu được tiền.

Một ngân hàng duy trì đồng thời ROA và ROE cao thường phản ánh khả năng chuyển hóa tài sản thành lợi nhuận tốt và hiệu quả sử dụng vốn ở mức cao. Song điều đó chỉ thực sự có ý nghĩa khi đi kèm với bảng cân đối lành mạnh. Ngược lại, mức sinh lời cao chưa hẳn đồng nghĩa với chất lượng hoạt động tốt nếu lợi nhuận đến từ việc giảm trích lập, rủi ro tín dụng tiềm ẩn chưa bộc lộ hoặc tỷ lệ lãi, phí phải thu lớn.

CHẤT LƯỢNG TÀI SẢN BẮT ĐẦU PHÂN HOÁ MẠNH

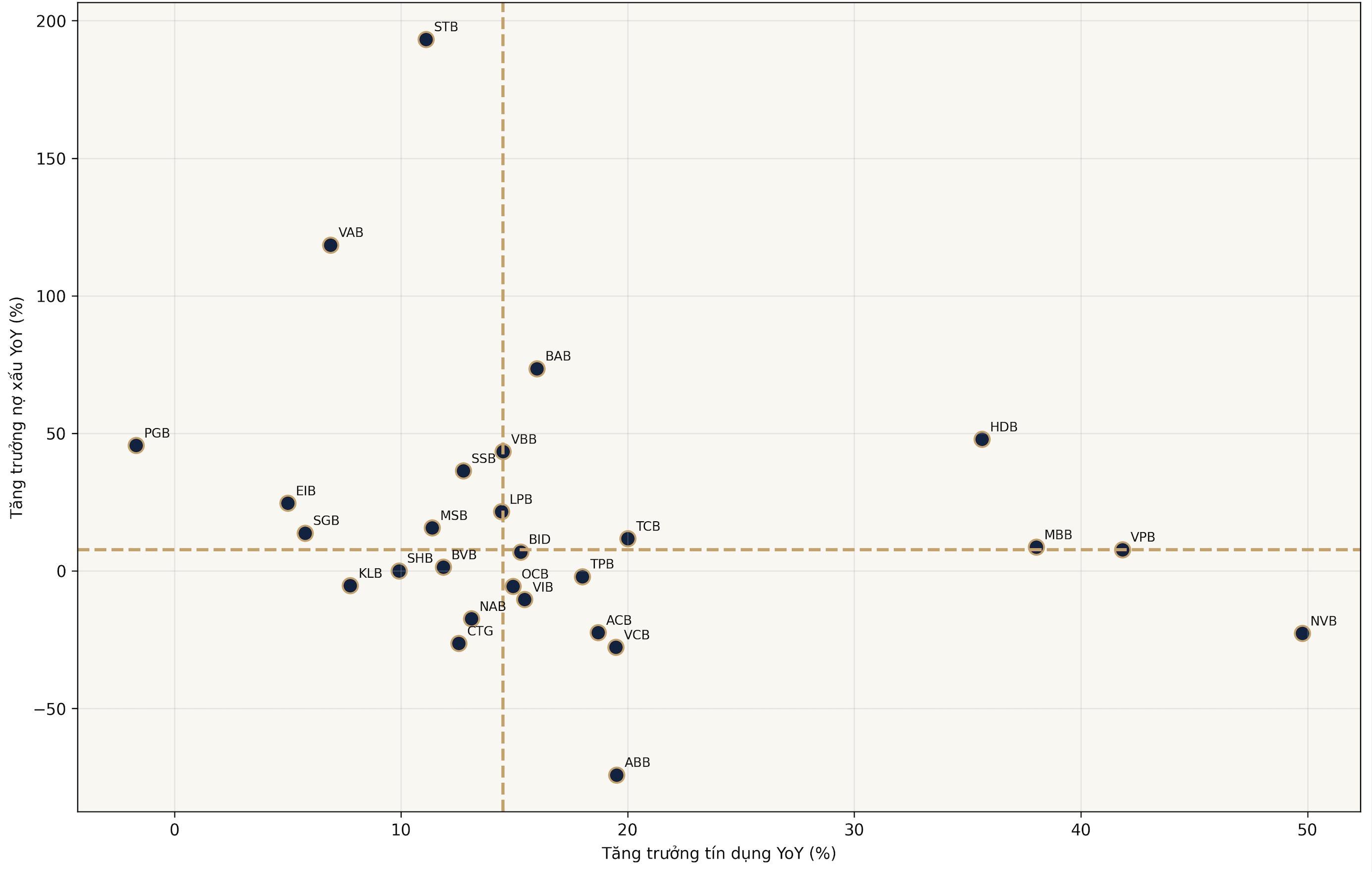

Quý I/2026, nhiều ngân hàng ghi nhận mức tăng trưởng tín dụng hai chữ số, thậm chí trên 30 - 40% so với cùng kỳ năm trước. Tuy nhiên, khi đặt cạnh diễn biến của nợ xấu, nợ cần chú ý (nợ nhóm 2) và mức độ dự phòng rủi ro tín dụng, sự phân hóa về chất lượng tăng trưởng bắt đầu hiện rõ hơn.

Ở nhóm duy trì chất lượng tài sản ổn định hơn mặt bằng chung, Vietcombank, VietinBank, Techcombank và MB tiếp tục nổi bật khi tín dụng tăng nhanh hơn tốc độ gia tăng nợ xấu, đồng thời duy trì tỷ lệ nợ xấu ở vùng thấp và bộ đệm dự phòng ở mức tương đối tốt.

Trong đó, Vietcombank ghi nhận tín dụng tăng 19,47% trong khi nợ xấu giảm 27,72%; tỷ lệ nợ xấu chỉ 0,62% – thấp nhất hệ thống, nợ nhóm 2 ở mức 0,23% và LLR đạt 253,36%, cao nhất ngành. VietinBank ghi nhận tín dụng tăng 12,54% trong khi nợ xấu giảm 26,36%, đi kèm tỷ lệ nợ xấu 1,02% và LLR ở mức 167,19%, thuộc nhóm dẫn đầu hệ thống.

Techcombank và MB cũng duy trì chất lượng tài sản ở mức ổn định hơn mặt bằng chung khi tín dụng tăng lần lượt 20,01% và 38,02%. Dù nợ xấu có xu hướng gia tăng ở mức độ khác nhau, tỷ lệ NPL của hai ngân hàng vẫn được giữ ở vùng thấp, lần lượt 1,09% và 1,42%.

Trong khi đó, HDBank nổi bật hơn ở hiệu quả sinh lời và khả năng tạo lợi nhuận, dù chất lượng tài sản vẫn chịu áp lực nhất định khi nợ xấu tăng nhanh hơn tăng trưởng tín dụng trong quý đầu năm.

Bên cạnh nhóm dẫn đầu, ACB cũng nổi lên như một trường hợp đáng chú ý về chất lượng mở rộng tín dụng. Ngân hàng này ghi nhận tín dụng tăng 18,7% trong khi nợ xấu giảm 22,47%, tỷ lệ nợ xấu duy trì ở mức 0,97%, nợ nhóm 2 ở mức 0,71% và LLR đạt 113,97% – cho thấy mức độ thận trọng tương đối cao trong kiểm soát rủi ro tín dụng.

Một số ngân hàng khác như VPBank, ABBank, Nam A Bank, TPBank, OCB và VIB cũng ghi nhận tín dụng tăng nhanh hơn tốc độ gia tăng nợ xấu hoặc nợ xấu cải thiện so với cùng kỳ. Tuy nhiên, mức độ bền vững có sự khác biệt khi các chỉ số nền về nợ xấu, nợ nhóm 2 và bộ đệm dự phòng chưa thực sự đồng đều.

Ở chiều ngược lại, bức tranh chất lượng tài sản vẫn cho thấy áp lực đáng kể tại một số ngân hàng khi tốc độ gia tăng nợ xấu vượt xa mức mở rộng tín dụng trong quý I.

Sacombank là trường hợp đáng chú ý nhất khi nợ xấu tăng tới 193,26% trong khi tín dụng chỉ tăng 11,1% so với cùng kỳ, kéo chênh lệch âm lên 182,16 điểm phần trăm. Ngoài ra, một số ngân hàng khác cũng ghi nhận mức tăng nợ xấu cao hơn đáng kể tốc độ mở rộng tín dụng, phản ánh áp lực chất lượng tài sản lớn hơn trong giai đoạn đầu năm.

Ở nhóm này, tỷ lệ nợ xấu dao động từ 1,29% đến 6,62%, trong khi bộ đệm dự phòng nhìn chung khá mỏng, với LLR chủ yếu quanh 18,07% - 53,21%, thấp hơn đáng kể so với nhóm ngân hàng dẫn đầu – nơi tỷ lệ bao phủ nợ xấu phổ biến trên 100%. Trong đó, NCB ghi nhận tỷ lệ nợ xấu cao nhất hệ thống, ở mức 7,25%, song tỷ lệ bao phủ nợ xấu chỉ đạt 18,07%. Saigonbank cũng là trường hợp cần lưu ý khi tỷ lệ nợ nhóm 2 lên tới 9,14% – cao nhất hệ thống, cho thấy áp lực hình thành nợ xấu mới vẫn ở mức lớn.

Trong bối cảnh áp lực chất lượng tài sản bắt đầu hiện rõ hơn, khoảng cách giữa tăng trưởng và tăng trưởng có chất lượng nhiều khả năng sẽ trở thành yếu tố phân hóa rõ hơn kết quả kinh doanh của các ngân hàng trong những quý còn lại của năm. Những ngân hàng duy trì được hiệu quả sinh lời đi cùng bảng cân đối lành mạnh sẽ có lợi thế lớn hơn trong chu kỳ tăng trưởng mới.

-Phan Linh

]]>