Vì sao nhập siêu kéo dài chưa tạo sức ép lớn lên tỷ giá?

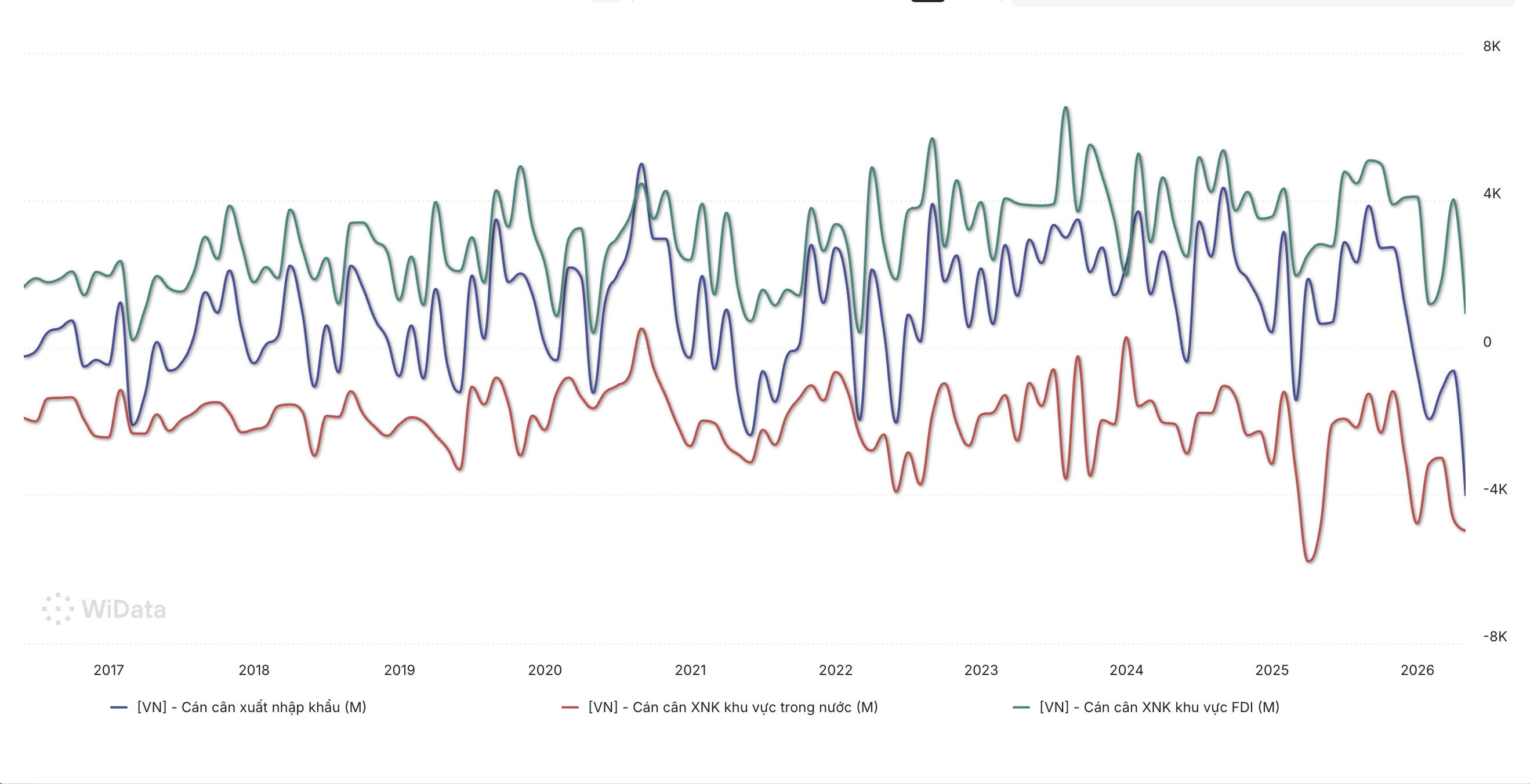

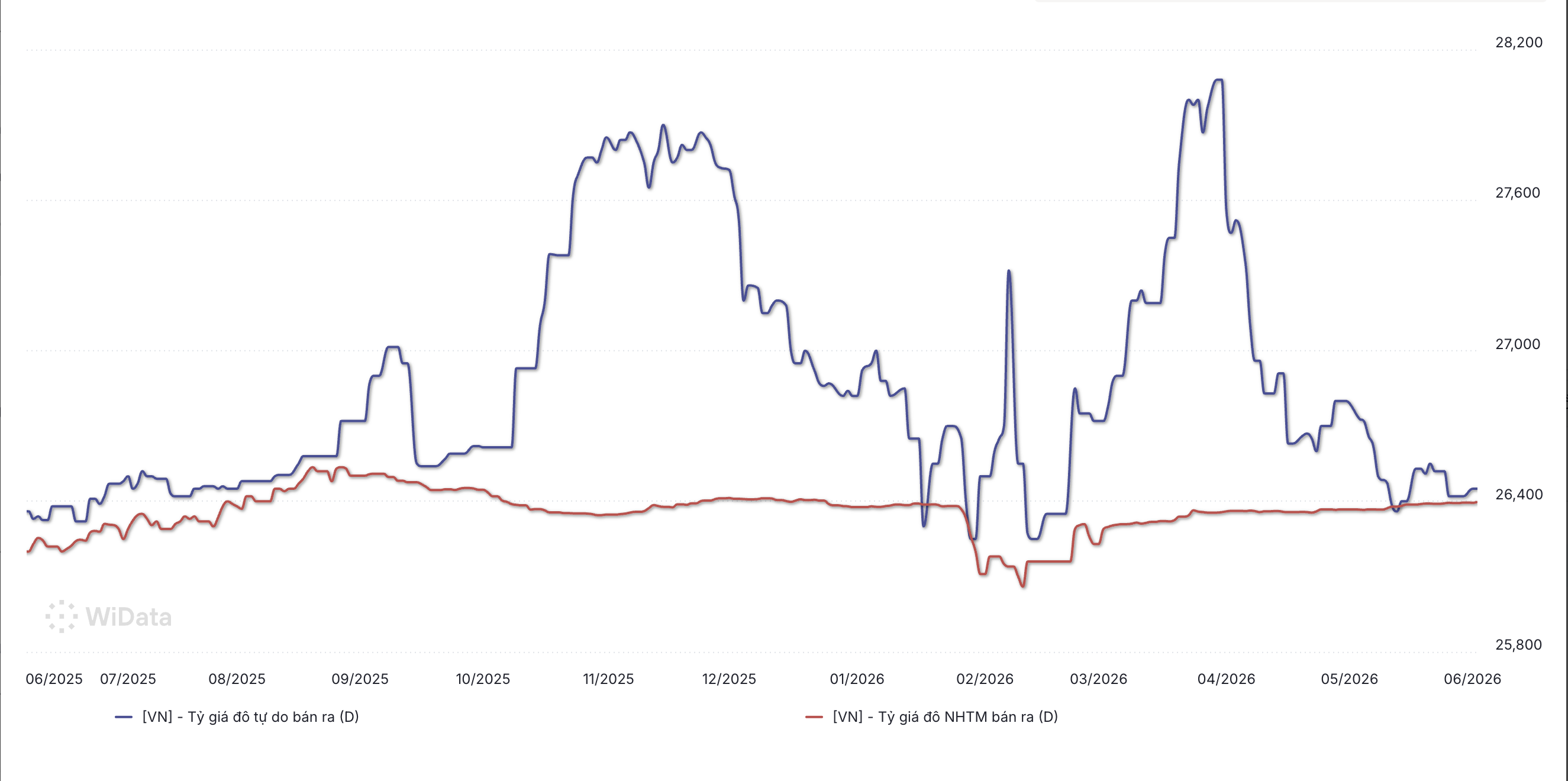

Theo số liệu của cơ quan thống kê và hải quan, cán cân thương mại của Việt Nam đã chuyển sang trạng thái thâm hụt từ tháng 12/2025 và kéo dài đến nửa đầu tháng 5/2026. Chuỗi nhập siêu gần 6 tháng liên tiếp diễn ra trong bối cảnh tỷ giá USD/VND trên thị trường chính thức chỉ biến động trong biên độ hẹp, trái với lo ngại thông thường rằng nhu cầu ngoại tệ gia tăng sẽ tạo áp lực lên đồng nội tệ.

NHẬP SIÊU ĐẾN TỪ NHÓM HÀNG PHỤC VỤ XUẤT KHẨU

Nhập siêu đồng nghĩa lượng USD chi ra cho nhập khẩu lớn hơn lượng ngoại tệ thu về từ xuất khẩu, qua đó làm gia tăng áp lực lên tỷ giá. Tuy nhiên, phần lớn mức nhập siêu thời gian qua đến từ nhóm điện tử, linh kiện và máy móc phục vụ sản xuất. Theo số liệu của Cục Hải quan và Cục Thống kê (Bộ Tài chính), đây cũng là nhóm hàng đóng góp lớn nhất vào mức tăng nhập khẩu trong những tháng đầu năm.

Điều này cho thấy lượng ngoại tệ chi ra hiện nay chủ yếu phục vụ hoạt động sản xuất và xuất khẩu trong tương lai, thay vì phản ánh sự gia tăng mạnh của nhu cầu tiêu dùng trong nước. Nói cách khác, phần nhập siêu hiện tại có thể là hệ quả của quá trình chuẩn bị cho chu kỳ xuất khẩu những tháng tiếp theo.

Cung - cầu ngoại tệ của nền kinh tế không chỉ được quyết định bởi cán cân thương mại. Bên cạnh xuất nhập khẩu, thị trường ngoại hối còn chịu tác động của dòng vốn FDI, lợi nhuận và cổ tức chuyển ra nước ngoài của doanh nghiệp FDI, nghĩa vụ trả nợ nước ngoài của khu vực công và khu vực tư nhân, kiều hối, chênh lệch lãi suất VND - USD và các dòng ngoại tệ chưa được phản ánh đầy đủ trong thống kê chính thức.

Yếu tố mùa vụ cũng củng cố nhận định này. Trong ngành điện tử, hoạt động nhập khẩu đầu vào thường diễn ra trước mùa cao điểm xuất khẩu khoảng 2-3 tháng. Nếu tháng 8 thường là giai đoạn xuất khẩu tăng tốc, thì tháng 5 và tháng 6 lại là thời điểm nhu cầu nhập khẩu nguyên vật liệu, linh kiện và thiết bị sản xuất lên cao nhất.

Ngoài yếu tố mùa vụ, nhiều doanh nghiệp cũng được cho là chủ động gia tăng tồn kho nhằm phòng ngừa rủi ro đứt gãy chuỗi cung ứng và biến động giá linh kiện trên thị trường quốc tế. Giá một số mặt hàng điện tử, đặc biệt là chip nhớ, đã có xu hướng tăng trở lại trong thời gian qua, khiến giá trị nhập khẩu tăng nhanh hơn tốc độ tăng về lượng.

Vì vậy, số liệu nhập siêu theo tháng có thể chưa phản ánh đầy đủ áp lực đối với tỷ giá. Điều quan trọng hơn là liệu lượng ngoại tệ chi ra hiện nay có tạo ra dòng thu ngoại tệ tương ứng trong những tháng tới hay không. Nếu nhập khẩu chủ yếu phục vụ xuất khẩu, áp lực lên thị trường ngoại hối có thể chỉ mang tính thời điểm thay vì phản ánh sự mất cân đối kéo dài của cung - cầu USD.

NHỮNG BIẾN SỐ NGOÀI CÁN CÂN THƯƠNG MẠI

Tuy nhiên, thương mại hàng hóa chỉ là một phần trong bài toán tỷ giá.

Trên thực tế, diễn biến của USD/VND không chỉ phụ thuộc vào cán cân xuất nhập khẩu mà còn chịu tác động từ nhiều dòng ngoại tệ khác trong cán cân thanh toán. Trong đó, đáng chú ý là dòng vốn đầu tư trực tiếp nước ngoài (FDI), lợi nhuận chuyển ra nước ngoài của khối doanh nghiệp FDI, nghĩa vụ trả nợ nước ngoài, các dòng tiền chưa được ghi nhận đầy đủ trong thống kê chính thức, cũng như chênh lệch lãi suất giữa VND và USD.

Đây cũng là lý do nhập siêu kéo dài gần 6 tháng nhưng chưa tạo ra sức ép tương xứng lên tỷ giá.

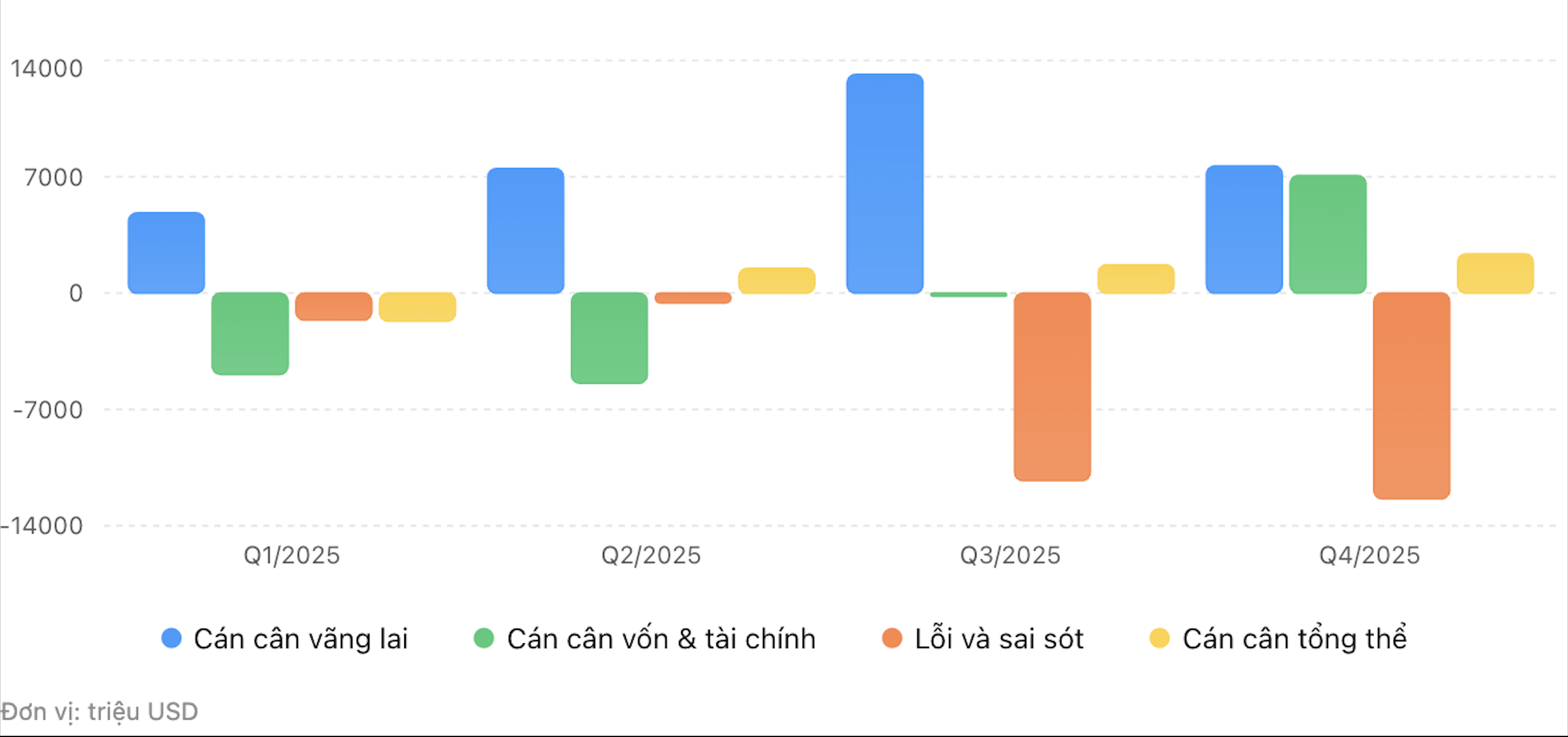

Một trong những nguồn cung ngoại tệ quan trọng là khu vực FDI. Dữ liệu cán cân thanh toán cho thấy đầu tư trực tiếp ròng vào Việt Nam trong năm 2025 duy trì trạng thái dương, dao động từ 3,8-7,1 tỷ USD mỗi quý. Dòng vốn này không chỉ bổ sung nguồn cung USD cho nền kinh tế mà còn tạo ra nguồn thu ngoại tệ từ hoạt động xuất khẩu của khu vực doanh nghiệp có vốn đầu tư nước ngoài.

Song, ở chiều ngược lại, một phần đáng kể ngoại tệ cũng được chuyển ra nước ngoài thông qua khoản mục thu nhập đầu tư. Theo số liệu cán cân thanh toán, thu nhập đầu tư ròng liên tục âm từ 2,4-5,7 tỷ USD mỗi quý trong năm 2025, phản ánh lượng lợi nhuận, cổ tức và các khoản thu nhập đầu tư được chuyển về công ty mẹ hoặc nhà đầu tư nước ngoài. Đây được xem là một trong những dòng ngoại tệ ra có ảnh hưởng đáng kể tới cung - cầu USD nhưng thường ít được chú ý hơn cán cân thương mại.

Bên cạnh đó, giới phân tích cũng theo dõi sát khoản mục "lỗi và sai sót" trong cán cân thanh toán. Riêng quý III và quý IV/2025, khoản mục này lần lượt âm 11,3 tỷ USD và 12,4 tỷ USD - mức rất lớn nếu so với quy mô thặng dư cán cân vãng lai cùng kỳ. Dù không thể quy đổi trực tiếp thành một loại giao dịch cụ thể, nhiều chuyên gia cho rằng đây là khu vực phản ánh một phần các dòng ngoại tệ chưa được ghi nhận đầy đủ trong hệ thống thống kê chính thức.

Những năm gần đây, các hoạt động liên quan đến thị trường vàng, ngoại tệ tự do và một số dòng tiền xuyên biên giới thường được nhắc đến như những yếu tố có thể tác động đến khoản mục này. Tuy nhiên, sau khi thị trường vàng và ngoại tệ phi chính thức được chấn chỉnh mạnh hơn từ đầu năm nay, áp lực từ khu vực này được cho là đã giảm bớt so với giai đoạn trước.

Ngoài các dòng vốn, chênh lệch lãi suất cũng là một yếu tố hỗ trợ tỷ giá. Từ cuối năm 2025 đến nay, lãi suất USD trên thị trường liên ngân hàng quốc tế duy trì quanh mức 3,7%/năm, trong khi mặt bằng lãi suất VND cao hơn khoảng 2,5 điểm phần trăm. Khoảng cách này góp phần duy trì sức hấp dẫn tương đối của các tài sản bằng tiền đồng và làm giảm động cơ nắm giữ USD đơn thuần vì mục đích hưởng lợi suất.

Nhìn tổng thể, dù nhập siêu kéo dài từ cuối năm 2025 đến nay đã tạo ra áp lực nhất định lên thị trường ngoại hối, tỷ giá vẫn được hỗ trợ bởi nhiều yếu tố khác của cán cân thanh toán. Câu hỏi đặt ra trong những tháng tới là liệu các dòng ngoại tệ này có tiếp tục đủ sức bù đắp cho thâm hụt thương mại hay không, đặc biệt trong bối cảnh kinh tế toàn cầu vẫn tiềm ẩn nhiều bất định từ địa chính trị, giá năng lượng và xu hướng của đồng USD trên thị trường quốc tế.

-Hoàng Lan

]]>