Xu thế dòng tiền: Nhịp tăng ngắn hạn đến đâu?

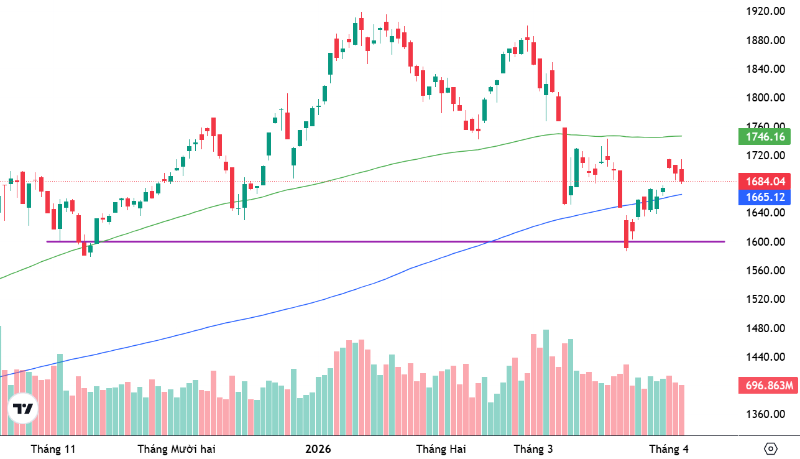

VN-Index tăng 3,9% tương đương gần 66 điểm tuần qua, tuy nhiên phần lớn mức tăng đến từ biến động ngày 8/4 (tăng 4,68% tương đương 79 điểm). Sau phiên đột biến này thị trường đã chững lại trong 2 ngày cuối tuần và thanh khoản cũng quay trở lại mức thấp.

Các chuyên gia đồng thuận rằng các thông tin tích cực đã hỗ trợ khả năng phục hồi, tuy nhiên cũng chỉ dừng lại ở mức độ nhất định trước khi có những động lực mạnh hơn. Yếu tố tâm lý tạo nên sức mạnh chính tuần qua thì sẽ không bền, mà cần các tín hiệu chắc chắn hơn, ví dụ kết quả đàm phán hiệu quả. Các ngưỡng kháng cự cần lưu ý của nhịp phục hồi ngắn hạn này được gợi ý là 1750 - 1800 điểm.

Với tín hiệu hòa hoãn và triển vọng đàm phán hạ nhiệt, các chuyên gia cũng giảm bớt lo ngại về biến động ngoại biên gây sức ép lên triển vọng vĩ mô trong nước. Tuy vậy việc giá dầu có khả năng neo cao trong thời gian dài do việc phục hồi năng lực sản xuất sẽ mất thời gian, vẫn sẽ là yếu tố tạo gánh nặng nhất định. Hiện tại biến động vĩ mô vẫn trong khả năng kiểm soát. Thị trường cũng phần nào đang định giá theo kịch bản trung tính, tức là xung đột chưa leo thang thêm nhưng cũng chưa thể giải quyết nhanh. Vì vậy, các kỳ vọng cơ bản chưa bị đảo chiều, mà chủ yếu đang được điều chỉnh theo hướng thận trọng hơn.

Nguyễn Hoàng – VnEconomy

Thị trường đã phản ứng rất tích cực với thỏa thuận ngừng bắn bằng phiên tăng mạnh 4,68% ngày 8/4. Tình trạng hòa hoãn dự kiến kéo dài trong 2 tuần. Liệu thị trường có xuất hiện một nhịp tăng ngắn hạn trong thời gian này?

Tôi đánh giá nhịp tăng này mang tính chất hồi phục tâm lý hơn là một xu hướng bùng nổ bền vững. Khi thời hạn hai tuần kết thúc, thị trường sẽ phải đối mặt với thực tế về các điều khoản đàm phán cụ thể. Do đó, VN-Index có thể hướng tới kiểm định vùng kháng cự cũ quanh 1750-1800 điểm, nhưng sự thận trọng sẽ gia tăng khi chỉ số tiến gần các ngưỡng này.

Ông Phan Tấn Nhật – Chuyên gia Chiến lược thị trường Công ty CP Chứng khoán SHS

Sau giai đoạn điều chỉnh mạnh từ đầu tháng 3/2026, trong bối cảnh căng thẳng địa chính trị gia tăng, thị trường chứng khoán đã phản ứng tích cực trước thông tin đạt được thỏa thuận ngừng bắn. Hiện tại VN-Index đang trong quá trình phục hồi và kiểm định vùng kháng cự quanh 1750 điểm – tương ứng vùng giá cao trước phiên giảm mạnh ngày 9/3/2026. Trong kịch bản tích cực, chỉ số có thể hướng tới vùng 1800 điểm, tương ứng đỉnh thiết lập trong tháng 10/2025. Tuy nhiên, đây là vùng giá nhạy cảm, nhà đầu tư cần theo dõi sát diễn biến thị trường.

Xét trên yếu tố kỹ thuật, VN-Index vẫn tiềm ẩn rủi ro hình thành mô hình vai – đầu – vai, với ảnh hưởng đáng kể từ nhóm cổ phiếu bất động sản dẫn dắt. Trong trường hợp nhóm ngành này diễn biến kém tích cực, hoặc các yếu tố bất định toàn cầu gia tăng trở lại, thị trường có thể đối mặt với áp lực điều chỉnh.

Ở thời điểm hiện tại, thị trường vẫn đang trong giai đoạn phục hồi sau nhịp giảm mạnh, với đặc điểm luân chuyển dòng tiền giữa các nhóm ngành, đồng thời hình thành vùng tích lũy và cân bằng giá mới. Diễn biến này phần nào phù hợp với bối cảnh tạm thời ổn định của yếu tố địa chính trị, cũng như trùng với thời điểm các doanh nghiệp công bố kế hoạch kinh doanh năm 2026 và phương án phân phối lợi nhuận năm 2025.

Tôi cho rằng đây là giai đoạn quan trọng để nhà đầu tư rà soát lại danh mục, đánh giá lại triển vọng doanh nghiệp, đồng thời tìm kiếm cơ hội đầu tư tại các vùng giá hợp lý hơn, hướng tới các cổ phiếu có nền tảng cơ bản tốt và tiềm năng tăng trưởng trong giai đoạn tiếp theo.

Bà Nguyễn Thị Mỹ Liên - Trưởng phòng Phân tích, Công ty CP Chứng khoán Phú Hưng

Theo tôi, nhịp tăng mạnh vừa qua phản ánh sự giải tỏa phần nào tâm lý, khi kỳ vọng chiến sự ở Trung Đông sẽ sớm chấm dứt sau thông tin ngừng bắn. Trong bối cảnh trạng thái hòa hoãn duy trì trong 1–2 tuần, thị trường có cơ sở để hướng tới vùng 1800 điểm. Thanh khoản cũng cải thiện hơn cho thấy dòng tiền đang quay trở lại, từ đó củng cố thêm cho nhịp hồi phục.

Tuy nhiên, để tiếp tục bứt phá mạnh hơn trên vùng 1800 hay hướng về đỉnh cũ, thị trường cần các chất xúc tác mang tính thực tế hơn. Hiện tại, các yếu tố như giá năng lượng, lạm phát hay môi trường lãi suất chưa thực sự hạ nhiệt hoàn toàn, đây vẫn là những biến số cần theo dõi. Đà tăng chỉ đang dừng ở mức kỳ vọng và sự cải thiện của tâm lý. Vậy nên, dù xu hướng ngắn hạn đang tích cực hơn, rủi ro vẫn có thể quay trở lại nếu diễn biến địa chính trị đảo chiều hoặc các biến số rủi ro chưa ổn định.

Ông Nghiêm Sỹ Tiến – Chuyên viên chiến lược đầu tư, Chứng khoán KBSV

Phiên tăng 4,68% ngày 8/4 là phản ứng giải tỏa điển hình sau giai đoạn 'nén' tâm lý quá mức do căng thẳng địa chính trị. Thỏa thuận ngừng bắn hai tuần tạo ra một cơ hội ngắn hạn để dòng tiền đầu cơ quay trở lại, đặc biệt là ở nhóm cổ phiếu nhạy cảm với rủi ro quốc tế.

Tuy nhiên, tôi đánh giá nhịp tăng này mang tính chất hồi phục tâm lý hơn là một xu hướng bùng nổ bền vững. Khi thời hạn hai tuần kết thúc, thị trường sẽ phải đối mặt với thực tế về các điều khoản đàm phán cụ thể. Do đó, VN-Index có thể hướng tới kiểm định vùng kháng cự cũ quanh 1750-1800 điểm, nhưng sự thận trọng sẽ gia tăng khi chỉ số tiến gần các ngưỡng này. Nhà đầu tư nên tận dụng nhịp hồi để cơ cấu danh mục thay vì mua đuổi bất chấp bằng mọi giá.

Dấu ấn kinh tế thế giới tuần 4-11/4/2026: Mỹ và Iran sắp đàm phán, giá dầu sụt mạnh, lạm phát Mỹ tăng tốc

Xu thế dòng tiền: Tin tốt có đủ nâng đỡ thị trường?

Ông Nguyễn Thế Hoài - Giám đốc chi nhánh Đồng Nai, Chứng khoán Rồng Việt

Tình hình quốc tế thì có vẻ như đã thấy ánh sáng cuối đường hầm. Nội tại thì Ngân hàng nhà nước đang tìm cách hạ lãi suất; cơ quan quản lý vẫn quyết tâm giữ nguyên mục tiêu tăng trưởng 2 con số trong 5 năm tới; FTSE chính thức nâng hạng thị trường là bệ đỡ tâm lý cho VN-Index… Tôi kỳ vọng sẽ có một nhịp tăng ngắn hạn trong thời gian này.

Ông Lê Đức Khánh - Giám đốc phân tích, Chứng khoán VPS

Xung đột Trung Đông đi kèm với thỏa thuận ngừng bắn 2 tuần cùng với kịch bản các cuộc thương lượng và hòa giải được dự kiến sẽ tiếp diễn trong cả giai đoạn tháng 4 có thể phản ánh sự ổn định, 'điểm nóng hormuz' hạ nhiệt cùng với việc lưu thông trở lại tuyến vận tải dầu thô huyết mạch. Rõ ràng các bên cũng đã đánh giá về hậu quả nghiêm trọng nếu xung đột leo thang và cần phải có những bước 'nhượng bộ'.

Chứng khoán toàn cầu và Việt Nam cũng phản ứng tích cực với thông tin đó, bên cạnh việc Việt Nam vượt qua đợt đánh giá giữa kỳ để trở thành thị trường chứng khoán mới nổi cấp 2. Điều này giúp thị trường đang vào đợt phục hồi ngắn để dao động ổn định ở mốc 1750 – 1800 điểm trong các tuần tiếp theo.

Nguyễn Hoàng – VnEconomy

Nếu không tính các giao dịch thỏa thuận cá biệt thì dòng vốn ngoại đã có phiên mua ròng khớp lệnh thứ 3 liên tiếp tuần qua. Điều này trùng hợp với sự kiện thị trường chứng khoán Việt Nam được xác nhận nâng hạng. Đặc biệt trong tháng 3 ghi nhận số lượng tài khoản mở mới của tổ chức nước ngoài cao đột biến. Đây có thể coi là tín hiệu dòng vốn ngoại bắt đầu quay lại bằng các đợt giải ngân sớm?

Ông Nghiêm Sỹ Tiến – Chuyên viên chiến lược đầu tư, Chứng khoán KBSV

Hoạt động mua ròng khớp lệnh của khối ngoại song hành với việc xác nhận lộ trình nâng hạng của FTSE Russell là tín hiệu không thể phớt lờ. Theo tài liệu giải thích chi tiết mới nhất, kết quả tích cực từ kỳ đánh giá tháng 3/2026 đã loại bỏ rào cản tâm lý cuối cùng về cơ chế Non-Prefunding. Việc số lượng tài khoản tổ chức nước ngoài mở mới tăng đột biến phản ánh sự chuyển dịch từ trạng thái 'quan sát' sang 'vị thế sẵn sàng'. Các quỹ chủ động thường có xu hướng giải ngân sớm trước 3-6 tháng để tối ưu giá vốn trước khi các quỹ ETF thụ động buộc phải mua vào tháng 9/2026. Đây chính là giai đoạn xây nền của dòng vốn quốc tế, tạo ra bệ đỡ thanh khoản vững chắc và hạn chế rủi ro giảm sâu cho thị trường trong các nhịp rung lắc sắp tới.

Bà Nguyễn Thị Mỹ Liên - Trưởng phòng Phân tích, Công ty CP Chứng khoán Phú Hưng

Tôi nghĩ đây là tín hiệu tích cực bước đầu, nhưng chưa đủ để khẳng định dòng vốn ngoại đã quay lại một cách rõ ràng và bền vững. Sự quan tâm của khối ngoại đúng là đang gia tăng và có yếu tố 'đón đầu cơ hội' liên quan đến câu chuyện nâng hạng. Tuy nhiên, đặc điểm của dòng vốn ngoại thường mang tính thăm dò theo từng giai đoạn, đặc biệt trong bối cảnh các rủi ro vĩ mô toàn cầu và địa chính trị vẫn còn hiện hữu. Do đó, các nhịp mua ròng hiện tại có thể mới ở quy mô giải ngân ban đầu, chưa phải là sự đảo chiều xu hướng một cách dứt khoát.

Yếu tố cần theo dõi là tính duy trì của dòng vốn này, cả về quy mô và độ lan tỏa, đặc biệt ở nhóm cổ phiếu vốn hóa lớn. Nếu xu hướng mua ròng được củng cố trong các tuần tới, khi các điều kiện vĩ mô ổn định hơn, thì khi đó mới có thể xác nhận rõ ràng hơn về việc dòng vốn ngoại thực sự quay lại thị trường.

Xét trên yếu tố kỹ thuật, VN-Index vẫn tiềm ẩn rủi ro hình thành mô hình vai – đầu – vai, với ảnh hưởng đáng kể từ nhóm cổ phiếu bất động sản dẫn dắt. Trong trường hợp nhóm ngành này diễn biến kém tích cực, hoặc các yếu tố bất định toàn cầu gia tăng trở lại, thị trường có thể đối mặt với áp lực điều chỉnh.

Ông Lê Đức Khánh - Giám đốc phân tích, Chứng khoán VPS

Chắc chắn đây là tín hiệu lạc quan đánh dấu sự quay lại của dòng tiền nhà đầu tư nước ngoài. Một số tổ chức nước ngoài đã mua dần và một số khác kể cả các quỹ đầu tư giao dịch mô phỏng chỉ số cũng sẽ có những đợt mua trong năm cho đến giai đoạn tháng 9/2026 và cả năm 2027. Một số quỹ chủ động có thể mua trước cổ phiếu Việt Nam trước khi các quỹ ETFs hành động.

Ông Nguyễn Thế Hoài - Giám đốc chi nhánh Đồng Nai, Chứng khoán Rồng Việt

Đúng là có dấu hiệu dòng vốn ngoại bắt đầu quay lại và có thể xem là giai đoạn mua thăm dò. Số lượng tài khoản mở mới của tổ chức nước ngoài cao đột biến thì chúng ta có thể kỳ vọng họ sẽ giải ngân trong thời gian sắp tới.

Ông Phan Tấn Nhật – Chuyên gia Chiến lược thị trường Công ty CP Chứng khoán SHS

Theo công bố của FTSE Russell ngày 8/4/2026, lộ trình nâng hạng sẽ được triển khai qua 4 giai đoạn, kéo dài từ tháng 9/2026 đến tháng 9/2027, với danh sách dự kiến gồm 32 cổ phiếu thuộc rổ FTSE GEIS.

Cụ thể, đợt 1 (9/2026) sẽ bổ sung 10% tỷ trọng đầu tư và cũng là thời điểm Việt Nam chính thức bị loại khỏi nhóm thị trường cận biên. Các đợt tiếp theo lần lượt bổ sung 20% (3/2027), 35% (6/2027) và 35% (9/2027), đưa tổng tỷ trọng tích lũy lên 100%.

Mặc dù vậy, xét trên xu hướng dài hơn, khối ngoại vẫn duy trì trạng thái bán ròng trong nhiều năm, ngoại trừ năm 2022, khiến tỷ trọng sở hữu giảm về mức khoảng 14,55%. Riêng tuần qua, nhà đầu tư nước ngoài vẫn bán ròng khoảng 3.180 tỷ đồng trên HoSE.

Tuy nhiên, sau khi lộ trình nâng hạng được công bố, dòng vốn ngoại đã có sự cải thiện nhất định với các phiên mua ròng khớp lệnh liên tiếp, trong đó gia tăng rõ hơn vào phiên 10/4/2026. Trong khi các quỹ thụ động dự kiến giải ngân theo đúng lộ trình, hoạt động của các quỹ chủ động đã bắt đầu cho thấy tín hiệu quay lại thị trường. Diễn biến này mở ra kỳ vọng dòng vốn ngoại có thể sớm chấm dứt chuỗi bán ròng kéo dài trong thời gian qua.

Nguyễn Hoàng – VnEconomy

Triển vọng hòa bình Trung Đông đang là điều thị trường mong chờ nhất lúc này. Tuy nhiên chặng đường đàm phán vẫn còn rất dài với nhiều khác biệt và nhiều dự báo giá dầu khó giảm trở lại thời điểm trước xung đột. Liệu các kịch bản vĩ mô có bị tác động lớn làm thay đổi các kỳ vọng cơ bản của thị trường chứng khoán?

Bà Nguyễn Thị Mỹ Liên - Trưởng phòng Phân tích, Công ty CP Chứng khoán Phú Hưng

Theo tôi, các kịch bản vĩ mô sẽ chịu ảnh hưởng nhưng chưa đến mức làm thay đổi hoàn toàn các kỳ vọng cơ bản của thị trường, ít nhất trong ngắn hạn. Điểm mấu chốt là thời gian và mức độ duy trì của giá năng lượng, cũng như biến động chuỗi cung ứng. Nếu giá dầu neo cao, hoặc chuỗi cung ứng gián đoạn trong thời gian dài, áp lực lạm phát sẽ quay lại rõ nét, kéo theo rủi ro mặt bằng lãi suất giữ mức cao lâu hơn kỳ vọng. Khi đó, chi phí vốn tăng và biên lợi nhuận doanh nghiệp bị thu hẹp, ảnh hưởng trực tiếp đến định giá thị trường. Ngoài ra, các yếu tố như tỷ giá hay cán cân thương mại cũng có thể chịu áp lực lan tỏa.

Tuy nhiên, ở thời điểm hiện tại, thị trường phần nào đang định giá theo kịch bản trung tính, tức là xung đột chưa leo thang thêm nhưng cũng chưa thể giải quyết nhanh. Vì vậy, các kỳ vọng cơ bản chưa bị đảo chiều, mà chủ yếu đang được điều chỉnh theo hướng thận trọng hơn.

Ở chiều tích cực, việc Chính phủ quyết tâm với mục tiêu tăng trưởng kinh tế trên 10% trong năm nay là yếu tố giúp củng cố kỳ vọng vĩ mô. Rủi ro chỉ thực sự trở nên đáng kể nếu xuất hiện kịch bản tiêu cực hơn dự kiến, chẳng hạn xung đột kéo dài và lan rộng, khiến giá năng lượng tiếp tục tăng mạnh, kéo theo phản ứng chính sách quyết liệt hơn. Khi đó, các giả định vĩ mô hiện tại mới có thể bị thay đổi đáng kể.

Ông Nghiêm Sỹ Tiến – Chuyên viên chiến lược đầu tư, Chứng khoán KBSV

Mặc dù thỏa thuận ngừng bắn là tín hiệu tích cực, nhưng rủi ro vĩ mô vẫn chưa hoàn toàn tan biến. Việc giá dầu khó quay lại mức trước xung đột đồng nghĩa với lạm phát chi phí đẩy sẽ là yếu tố dai dẳng trong suốt năm 2026.

Các kịch bản vĩ mô về GDP và lãi suất của Việt Nam chắc chắn sẽ bị tác động bởi chi phí logistics và năng lượng neo cao. Điều này làm thay đổi kỳ vọng cơ bản từ tăng trưởng bùng nổ sang hồi phục chọn lọc. Thị trường chứng khoán sẽ phản ánh sự phân hóa này: những doanh nghiệp không thể chuyển giao chi phí sang người tiêu dùng sẽ bị hạ định giá, trong khi nhóm xuất khẩu và dịch vụ hạ tầng vẫn giữ được sức hấp dẫn. Nhà đầu tư cần điều chỉnh kỳ vọng tỷ suất sinh lời phù hợp với bối cảnh chi phí vốn thực tế đang tăng.

Việc Chính phủ quyết tâm với mục tiêu tăng trưởng kinh tế trên 10% trong năm nay là yếu tố giúp củng cố kỳ vọng vĩ mô. Rủi ro chỉ thực sự trở nên đáng kể nếu xuất hiện kịch bản tiêu cực hơn dự kiến, chẳng hạn xung đột kéo dài và lan rộng, khiến giá năng lượng tiếp tục tăng mạnh, kéo theo phản ứng chính sách quyết liệt hơn.

Ông Lê Đức Khánh - Giám đốc phân tích, Chứng khoán VPS

Áp lực CPI, lạm phát gia tăng khiến các chính sách tiền tệ của các ngân hàng trung ương trơt nên thận trọng thay vì nới lỏng. Lạm phát của Mỹ tăng cũng khiến việc giảm lãi suất của FED từ tháng 6 cũng trở nên xa vời. Tăng trưởng GDP toàn cầu và Việt Nam cũng khó có thể đạt mục tiêu chứ không muốn nói là giảm tốc… Như vậy, việc dự báo triển vọng thị trường cũng thay đổi để phù hợp với tình hình. Cho dù xu hướng tăng điểm trung hạn tiếp tục được duy trì nhưng khả năng tăng và điều chỉnh tích lũy ở mốc 1750 – 1800 – 1850 điểm sẽ diễn ra lâu hơn và cũng có thể là kịch bản chính của thị trường trong quý 2 và nửa cuối năm 2026. Tất nhiên cơ hội cho VN-Index quay trở lại khu vực đỉnh cũ 1900 và vượt lên mốc 2000 điểm chẳng hạn, nhưng sẽ lâu hơn hoặc cũng có thể tính đến thời điểm năm 2027.

Ông Phan Tấn Nhật – Chuyên gia Chiến lược thị trường Công ty CP Chứng khoán SHS

Theo đánh giá của nhiều tổ chức, tình hình tại Trung Đông, đặc biệt khu vực eo biển Hormuz, khó có thể sớm trở lại trạng thái bình thường. Giá dầu thế giới dự kiến duy trì ở mức cao, với dầu Brent trung bình trên 80 USD/thùng trong năm 2026 và có thể vượt 90 USD/thùng trong quý 2. Ngay cả trong kịch bản tích cực hơn, khi eo biển Hormuz trở lại hoạt động bình thường việc khôi phục nguồn cung cũng cần thêm thời gian sau giai đoạn gián đoạn.

Trong bối cảnh đó, Trung tâm Phân tích SHS đã công bố Báo cáo chiến lược đầu tư tháng 4/2026, cung cấp đánh giá toàn diện về kinh tế vĩ mô quý 1/2026, bao gồm các yếu tố như lạm phát, lãi suất, chính sách tiền tệ, cũng như hoạt động sản xuất và thương mại. Nhà đầu tư có thể tham khảo thêm các báo cáo này để có góc nhìn chi tiết hơn.

Về triển vọng trong nước, Chính phủ tiếp tục kiên định với mục tiêu tăng trưởng GDP năm 2026. Tuy nhiên, để hoàn thành kế hoạch, các quý còn lại cần đạt tốc độ tăng trưởng cao, ước tính trên 10,5% theo kịch bản cập nhật. Trong trường hợp các yếu tố vĩ mô diễn biến tích cực hơn, nền kinh tế có khả năng vượt qua áp lực hiện tại, qua đó hỗ trợ VN-Index hướng tới vùng 1900 điểm – tương ứng đỉnh thiết lập trong tháng 3/2026, cũng là mức mục tiêu đã được tôi đề cập trong báo cáo chiến lược đầu tư năm 2026.

Ông Nguyễn Thế Hoài - Giám đốc chi nhánh Đồng Nai, Chứng khoán Rồng Việt

Các kịch bản vĩ mô sẽ bị ảnh hưởng nếu xung đột leo thang trở lại và lan rộng. Giá dầu cao kéo dài sẽ khiến lạm phát quay trở lại, Fed sẽ trì hoãn việc hạ lãi suất. Tỷ giá sẽ tiếp tục căng thẳng và ngân hàng nhà nước sẽ khó hạ lãi suất, mục tiêu tăng trưởng 2 con số sẽ khó. Còn với tình hình như hiện giờ thì 'có vẻ' vẫn nằm trong tầm kiểm soát của cơ quan quản lý.

Khả năng tăng và điều chỉnh tích lũy ở mốc 1750 – 1800 – 1850 điểm sẽ diễn ra lâu hơn và cũng có thể là kịch bản chính của thị trường trong quý 2 và nửa cuối năm 2026.

Nguyễn Hoàng – VnEconomy

Thị trường chững đà tăng cuối tuần qua sau khi VN-Index quay trở lại vùng quanh ngưỡng cao của nhịp phục hồi đầu tiên hồi giữa tháng 3. Về mặt kỹ thuật VN-Index vẫn đang có dao động tích lũy từ 1600 điểm. Anh chị đánh giá kịch bản rủi ro nào đủ lớn khiến VN-Index thất bại?

Ông Nghiêm Sỹ Tiến – Chuyên viên chiến lược đầu tư, Chứng khoán KBSV

Về mặt kỹ thuật, việc VN-Index chững lại quanh vùng kháng cự giữa tháng 3 là diễn biến bình thường để hấp thụ lượng hàng chốt lời ngắn hạn. Ngưỡng 1600 điểm vẫn đóng vai trò là vùng đáy ngắn hạn và là chốt chặn tâm lý quan trọng. Kịch bản kiểm định lại đáy này luôn hiện hữu nếu thỏa thuận hòa hoãn đổ vỡ hoặc áp lực tỷ giá vượt tầm kiểm soát do chỉ số DXY tăng cao. Tuy nhiên, rủi ro khiến chỉ số thủng đáy 1600 là không cao, trừ khi xuất hiện các sự kiện thiên nga đen mới làm đứt gãy hoàn toàn tiến trình nâng hạng hoặc gây sốc hệ thống thanh khoản. Tại vùng 1600 điểm, định giá P/E của VN-Index đã về mức cực kỳ hấp dẫn đối với các dòng tiền dài hạn, tạo ra lực cầu đỡ giá mạnh mẽ ngay khi có dấu hiệu hoảng loạn.

Ông Phan Tấn Nhật – Chuyên gia Chiến lược thị trường Công ty CP Chứng khoán SHS

Trong ngắn hạn, từ nay đến cuối tháng 4/2026, kịch bản VN-Index kiểm định lại vùng đáy 1600 điểm được đánh giá là khó xảy ra. Tuy nhiên, như tôi đã phân tích trong tuần trước, rủi ro có thể gia tăng trong giai đoạn sau nếu các yếu tố bất lợi quay trở lại.

Cụ thể, trong trường hợp căng thẳng địa chính trị tại Trung Đông kéo dài, giá dầu Brent tăng mạnh và vượt vùng đỉnh cũ quanh 120 USD/thùng, thị trường có thể chịu thêm cú sốc về tâm lý. Khi đó, áp lực lạm phát và lo ngại suy giảm tăng trưởng kinh tế có thể quay trở lại rõ nét hơn. Bên cạnh đó, nếu các chỉ số kinh tế vĩ mô trong tháng 4 diễn biến kém tích cực, đồng thời dư nợ margin tiếp tục tăng mạnh so với cuối năm 2025, áp lực điều chỉnh của thị trường có thể gia tăng.

Nhìn chung, vùng 1600 điểm vẫn là ngưỡng hỗ trợ quan trọng, là mức định giá khá hấp dẫn khi xét đến các yếu tố cơ bản. Tuy nhiên diễn biến trong trung hạn sẽ phụ thuộc lớn vào các yếu tố vĩ mô và dòng tiền trên thị trường.

Ông Nguyễn Thế Hoài - Giám đốc chi nhánh Đồng Nai, Chứng khoán Rồng Việt

Sau phiên hồi phục mạnh thì áp lực chốt lời của những người bắt đáy thành công và những người 'về bờ' là khá lớn nên việc thị trường bị chững lại là điều khá dễ hiểu. Với bối cảnh hiện nay thì kịch bản thủng đáy là thấp. Hiện tại lợi nhuận doanh nghiệp đang phục hồi là bệ đỡ quan trọng. Thời điểm này tỷ trọng cổ phiếu và sức mua còn lại là yếu tố quyết định mà nhà đầu tư cần chú ý.

Ông Lê Đức Khánh - Giám đốc phân tích, Chứng khoán VPS

Dường như thị trường đã tạo đáy tại mốc 1600 – 1650 điểm và đang trong giai đoạn phục hồi và tích lũy ở các vùng kháng cự quan trọng ví dụ như mốc 1740 – 1750 điểm và sau đó là mốc 1790 – 1800 điểm… Diễn biến thị trường toàn cầu và Việt Nam hiện nay vẫn phụ thuộc nhiều vào yếu tố vĩ mô, rủi ro địa chính trị, xung đột tại eo biểu Hormuz, diễn biến giá dầu thô. Triển vọng kinh tế, lạm phát đều là những nguyên nhân khiến đà tăng và hồi phục hoặc thậm chí biến động mạnh của thị trường trở nên khó lường hơn. Chúng ta điều kỳ vọng vào những tin tức tích cực của các đợt đàm phán và hòa giải trong giai đoạn tới để tiếp tục đặt niềm tin vào xu hướng đi lên.

Bà Nguyễn Thị Mỹ Liên - Trưởng phòng Phân tích, Công ty CP Chứng khoán Phú Hưng

Theo tôi ghi nhận, với các diễn biến mới, độ tin cậy của nhịp hồi lần này đã được cải thiện đáng kể. Thanh khoản gia tăng trở lại hàm ý dòng tiền tham gia chủ động hơn. Bên cạnh đó, áp lực bán ròng từ khối ngoại cũng giảm bớt, nếu loại trừ các giao dịch thỏa thuận lớn trong tuần (như ở VPL). Đồng thời, sự quay lại của nhóm dẫn dắt như Ngân hàng, Chứng khoán, Bất động sản sẽ giúp thị trường có thêm điểm tựa rõ ràng hơn so với giai đoạn trước.

Vậy nên, tôi cho rằng kịch bản quay lại kiểm định mốc 1600 điểm hiện có xác suất thấp. Rủi ro đáng kể chủ yếu đến từ các yếu tố bên ngoài, đặc biệt nếu địa chính trị xuất hiện diễn biến leo thang đột biến hoặc phát sinh những thông tin tiêu cực mới.

-Nguyễn Hoàng

]]>