Cổ phiếu thép: Rủi ro dư cung trong dài hạn là điều cần theo dõi

Chứng khoán Mirae Asset vừa có báo cáo cập nhật triển vọng nhóm thép trong đó nhấn mạnh giá HRC, thép xây dựng và tôn mạ đã bắt đầu phục hồi rõ hơn từ cuối quý 1/2025.

Ở giai đoạn hiện tại, yếu tố chi phí đầu vào đang đóng vai trò quan trọng hơn nhu cầu trong việc định hình mặt bằng giá ngắn hạn. Giá nguyên liệu tăng, cùng với việc giá bán đã điều chỉnh mạnh trong tháng 4, cho thấy giá thép nhiều khả năng sẽ giữ được mức hiện tại trong ngắn hạn, trong khi thị trường chờ thêm tín hiệu từ sản lượng tiêu thụ để xác nhận xu hướng.

Với việc giá bán HRC đang có xu hướng tăng nhanh hơn giá nguyên liệu, các doanh nghiệp tích hợp như HPG sẽ có nhiều dư địa hơn để cân bằng giữa tăng trưởng sản lượng và giá bán. Với tôn mạ, giá bán được kỳ vọng duy trì quanh 20.000– 22.000VND/kg trong năm nay.

Trong giai đoạn 6 tháng năm 2026, biên lợi nhuận dự kiến sẽ được duy trì nhờ chu kì tồn kho và xu mức mở rộng chênh lệch giữa giá bán và chi phí nguyên liệu đang mở rộng trở lại. Các đợt tăng giá gần đây diễn ra nhanh hơn so với mức tăng của quặng sắt và than luyện cốc, trong khi lượng tồn kho được mua ở mặt bằng giá thấp trong quý 4/2025 vẫn đang hỗ trợ biên lợi nhuận.

Ngược lại, đóng góp từ xuất khẩu sẽ tiếp tục hạn chế. Dù chênh lệch giá giữa HRC khu vực ASEAN và Mỹ đang ở vùng cao trong các năm trở lại đây, cơ hội đẩy mạnh xuất khẩu nhờ chênh lệch chiết khấu giá đối với Việt Nam gần như không khả thi. Thuế nhập khẩu thép theo Mục 232 ở mức 25% gần như triệt tiêu lợi thế giá, trong khi các vụ kiện AD/CVD tiếp tục khiến môi trường thương mại trở nên khó hơn.

Do đó, khu vực Mỹ gần như vẫn đóng lại đối với thép Việt Nam bất kể diễn biến tăng nhanh của giá thép.

Tại thị trường EU việc siết hạn ngạch, tăng thuế ngoài hạn ngạch, áp dụng CBAM và quy định xuất xứ nghiêm ngặt hơn được kỳ vọng sẽ giúp giá HRC tại khu vực này tăng lên trong trung hạn. Tuy nhiên, chính các biện pháp này cũng hạn chế dư địa tăng sản lượng xuất khẩu của Việt Nam do hạn ngạch xuất khẩu giảm chỉ còn 1 nửa so với 2025.

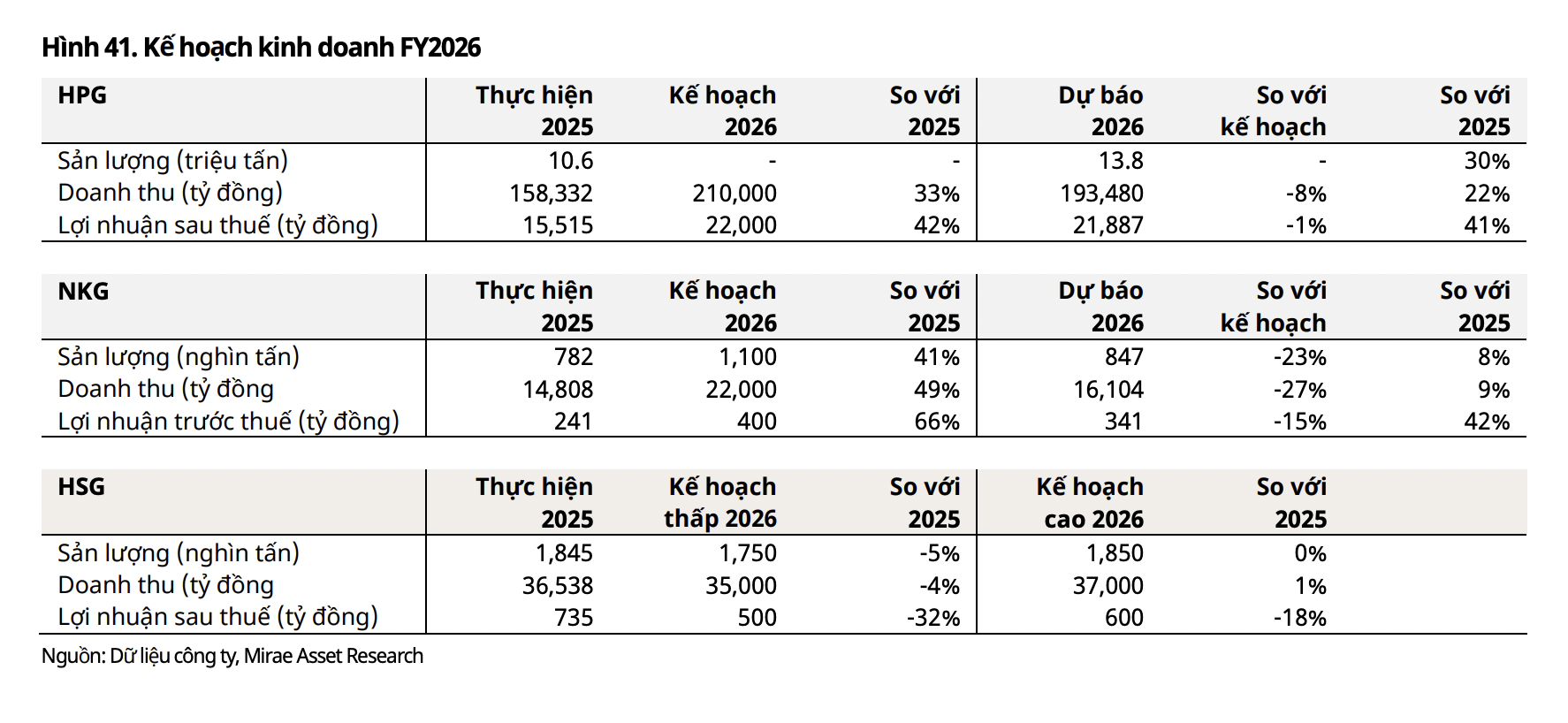

HPG tiếp tục là doanh nghiệp hưởng lợi từ xu hướng này. Việc đưa Dung Quất 2 vào vận hành đã giúp sản lượng HRC của HPG tăng lên 5 triệu tấn trong năm 2025. Trong năm 2026, khi mức sử dụng công suất dự phóng tiếp tục tăng từ 59% lên khoảng 73%, tương đương sản lượng 6,3 triệu tấn, tăng trưởng 25% so với cùng kỳ.

Với việc dự báo nhu cầu HRC đi ngang/giảm nhẹ, điều này đồng nghĩa phần lớn tăng trưởng của HPG trong giai đoạn tới sẽ đến từ việc tiếp tục lấy thêm thị phần từ hàng nhập khẩu.

Về triển vọng đầu tư, định giá trong ngành thép đang phân hóa rõ hơn giữa các nhóm doanh nghiệp, phản ánh khác biệt về vị thế cạnh tranh và khả năng duy trì lợi nhuận thay vì chịu tác động chung từ yếu tố chu kỳ, giá thép giảm trong quý 4/2025 và tăng trở lại trong quý 1/2026.

Với việc giá thép đang tăng trở lại sau giai đoạn đáy, khả năng mở rộng biên lợi nhuận dự kiến sẽ phản ánh không không đồng đều và sẽ định giá, theo đó sẽ tiếp tục xu hướng phân hóa trước đó.

HPG được lựa chọn như cổ phiếu đáp ứng được tất cả các tiêu chí của một cổ phiếu tăng trưởng, về sản lượng và mở rộng biên lợi nhuận. Đồng thời doanh nghiệp cũng là đơn vị chính hưởng lợi từ tăng trưởng từ các yếu tố cấu trúc như thuế chống bán phá giá và chu kì đầu tư công… Theo đó, lợi nhuận dự phóng dự kiến sẽ tiếp tục tăng mạnh trong trung hạn và giúp nâng dần mức định giá theo thời gian.

Về mức định giá mục tiêu, Mirae Asset vẫn tiếp tục tham chiếu với các doanh nghiệp Ấn Độ dựa trên sự tương đồng về chính sách thuế chống bán phá giá và tiềm năng tăng trưởng từ nhu cầu nội địa. Dù vậy, mức tăng giá bán của thép Việt Nam trong năm qua vẫn thấp hơn so với khu vực này.

Ngay cả với mặt bằng giá kém tích cực hơn, HPG vẫn duy trì được hiệu quả hoạt động với biên lợi nhuận hoạt động và ROE tương đương các doanh nghiệp thép Ấn Độ, dù đang giao dịch ở mức chiết khấu cao hơn.

Dù vậy, rủi ro dư cung trong dài hạn là điều cần theo dõi, đặc biệt khi nhiều dự án thép mới đang được triển khai trong nước trong khi triển vọng xuất khẩu vẫn còn kém tích cực. Tuy nhiên, so với các dự án mới, HPG vẫn đang đi trước ít nhất 3–4 năm về tiến độ đầu tư và 10–20 năm về kinh nghiệm vận hành. Điều này giúp doanh nghiệp có nhiều dư địa hơn để củng cố thị phần, tối ưu chi phí và duy trì lợi thế cạnh tranh trước khi nguồn cung mới thực sự đi vào hoạt động.

Đối với nhóm tôn mạ, Mirae Asset giữ quan điểm thận trọng hơn khi cạnh tranh trong nước đang gia tăng, trong khi các doanh nghiệp phải đánh đổi giữa sản lượng, giá bán và biên lợi nhuận trong bối cảnh chi phí đầu vào tăng trở lại.

Theo đó, Mirae Asset khuyến nghị quan sát đối với các doanh nghiệp mà phần lớn rủi ro đã phản ánh vào định giá. GDA hiện đang có mức chênh lệch lớn giữa định giá so với nền lợi nhuận năm 2025 và dự phóng tăng trưởng vừa phải 2026. Trong 2025, GDA duy trì vị trí doanh nghiệp nắm giữ thị phần tôn mạ nội địa lớn thứ 2 đạt 17%, chỉ sau HSG (22%).

-Thu Minh

]]>