Dự báo giá phân bón quay lại đỉnh cũ 2022 do xung đột tại Trung Đông?

Hoạt động sản xuất, tiêu thụ phân bón trên toàn thế giới chịu tác động bởi giá năng lượng và tình hình cung cầu. Giá năng lượng vốn dĩ là nguyên vật liệu đầu vào, đã bật tăng mạnh sau những đợt bất ổn địa chính trị.

Theo đó, giá dầu thô, Crude Oil trung bình tháng 03/2026 giao dịch ở mức giá 86,5 USD/thùng, tăng mạnh 24% so với tháng trước và tăng 21% so với cùng kỳ năm ngoái. Giá Urea tại các thị trường chính cũng bật tăng mạnh theo giá dầu. Trung bình tháng 03/2026 giao dịch ở mức giá 566 USD/short ton, tiếp tục xu hướng tăng từ 2025 sau 2 năm đi ngang, tăng 24% theo tháng, 55% theo năm.

DỰ BÁO GIÁ PHÂN BÓN THẾ GIỚI QUAY LẠI VÙNG ĐỈNH CŨ

Trong cập nhật triển vọng ngành phân bón mới đây, Chứng khoán SHS cho biết khi chiến tranh kéo dài, dự báo giá Urea có thể sẽ quay lại vùng đỉnh cũ năm 2022 ở mức khoảng 600 - 630 USD/ thùng, tuy nhiên, vùng giá này có thể không duy trì quá lâu khi OPEC tiến hành tăng sản lượng khai thác dầu mỏ/ngày, và nhiều nước lớn trên thế giới (Mỹ, Nga) xả kho dự trữ để giữ ổn định giá dầu.

Hiện nay, cán cân cung – cầu của thị trường phân bón toàn cầu đang trong trạng thái tương đối thắt chặt. Áp lực này không hoàn toàn đến từ sự thiếu hụt công suất sản xuất, mà chủ yếu do nguồn cung và nhu cầu phân bón đang tập trung vào một số quốc gia có ảnh hưởng lớn tới thương mại quốc tế (Trung Quốc, Ma-rốc, Nga, Mỹ...).

Trong bối cảnh giá năng lượng duy trì ở mức cao, chính sách thương mại liên tục thay đổi và rủi ro địa chính trị chưa hạ nhiệt, thị trường phân bón ngày càng nhạy cảm với các quyết định xuất khẩu, nhập khẩu và điều hành của các nền kinh tế lớn.

Cụ thể, Trung Quốc tiếp tục hạn chế xuất khẩu phân bón trong 6 tháng đầu năm 2025, và mở rộng xuất khẩu mạnh trở lại từ tháng 06. Tuy có xuất khẩu trở lại, chính phủ Trung Quốc tiếp tục duy trì chính sách kiểm soát chặt chẽ: áp dụng cơ chế hạn ngạch xuất khẩu phân kỳ; phân bổ thành nhiều đợt nhỏ và chỉ cấp phép cho một số nhà sản xuất nhất định; đồng thời chính phủ thiết lập mức giá sàn xuất khẩu, qua đó loại bỏ vai trò của Trung Quốc như một nguồn cung giá rẻ trên thị trường quốc tế.

Tại Nga, hoạt động xuất khẩu tiếp tục đối mặt với nhiều nút thắt và các chính sách logistic mới, đặc biệt sau lệnh trừng phạt đến từ EU. EU áp dụng mức thuế nhập khẩu mới đối với phân bón từ Nga và Belarus từ ngày 01/07/2025. Mức thuế này sẽ tăng dần trong ba năm, từ 6,5% lên khoảng 100% vào năm 2028.

Iran - nước xuất khẩu Urea lớn thứ 5 thế giới đối mặt với nguy cơ gián đoạn nguồn cung do xung đột leo thang, các nhà sản xuất trong khu vực có xu hướng rút chào, trì hoãn giao hàng và đội chi phí vận tải – bảo hiểm, đặc biệt khi tuyến Eo biển Hormuz bị gián đoạn; làm 'thắt' nguồn cung ure trên thị trường quốc tế và đẩy giá biến động mạnh theo mùa vụ.

EU – thị trường giao dịch lớn của ure, amoniac lỏng và UAN – mới chỉ khôi phục sản xuất lên 75% so với mức bình thường. Cùng với đó, Ai Cập - nước sản xuất urea lớn thứ 6 thế giới siết nguồn cung khí đốt cho một số nhà máy phân bón, khiến hoạt động kinh doanh bị gián đoạn nghiêm trọng.

Trong khi đó, nhu cầu phân bón thế giới vẫn ở mức cao, nhờ sự phục hồi và mở rộng sản xuất nông nghiệp ở các thị trường lớn như Brazil, Ấn Độ và các quốc gia châu Phi. Sản lượng tiêu thụ phân bón của Brazil năm 2025 đạt hơn 46 triệu tấn, +7,7% so với cùng kỳ và tiếp tục tăng mạnh trong nửa cuối năm do nhu cầu gia tăng từ các cây trồng chủ lực như đậu nành, ngô, cà phê và mía đường.

Ấn Độ - một trong những nước tiêu thụ phân bón lớn nhất thế giới, tiếp tục mở thầu trong quý 1/2026 để đảm bảo tối thiểu 1 triệu tấn nhằm đáp ứng nhu cầu nội địa và yêu cầu dự trữ. Dự báo, nhu cầu phân bón của Ấn Độ sẽ tiếp tục duy trì ở mức cao với CAGR khoảng 6,5% đến năm 2033.

GIÁ PHÂN BÓN TRONG NƯỚC CŨNG TĂNG MẠNH

Ở trong nước, dưới tình hình căng thẳng địa chính trị như hiện nay, giá phân bón được dự báo sẽ tiếp tục tăng mạnh trong nửa đầu năm 2026, sau đó neo ở mức nền cao, do: Ấn Độ tiếp tục mở thầu mua 1,5 triệu tấn Ure trước 03/2026 và nhu cầu phân bón ở nước này vẫn duy trì khá cao.

Căng thẳng địa chính trị tại Trung Đông làm gia tăng chi phí bảo hiểm, Logistic; Trung Quốc hạn chế xuất khẩu trong nửa đầu năm 2026; Mức thuế nhập khẩu mới của EU với phân bón từ Nga và Belarus gây siết chặt nguồn cung, thuế nhập khẩu phân bón dự kiến tăng dần trong ba năm: từ 6,5% lên khoảng 100% vào năm 2028.

Bên cạnh đó, kỳ vọng giá gạo vẫn duy trì ở mức hợp lý giúp cải thiện khả năng chi trả của người nông dân.

Nhu cầu phân bón lớn cho vụ mùa Xuân - Hè trong khu vực và Đẩy nhanh việc cải tạo đất, tái gieo trồng sau bão.

Luật thuế VAT 5% cho phân bón chính thức có hiệu lực từ ngày 01/07/2025 giúp tăng năng lực cạnh tranh của các doanh nghiệp phân bón trong nước. Việc áp thuế 5% với mặt hàng phân bón giúp doanh nghiệp được khấu trừ thuế đầu vào, đồng thời tăng thêm tính cạnh tranh với mặt hàng phân bón nhập khẩu.

SHS cũng cho rằng thời tiết thuận lợi hỗ trợ doanh nghiệp phân bón. Dự báo hiện tượng La Nina duy trì hết quý I/2026 sau đó duy trì pha trung tính kéo dài đến hết năm giúp lượng mưa lớn và đều hơn, tạo điều kiện thuận lợi cho người nông dân chăm sóc, bón phân cho cây trồng. Lượng mưa lớn giúp thủy điện có đủ nước, làm giảm cạnh tranh nguồn cung khí, tạo điều kiện thuận lợi cho các doanh nghiệp sản xuất phân đạm.

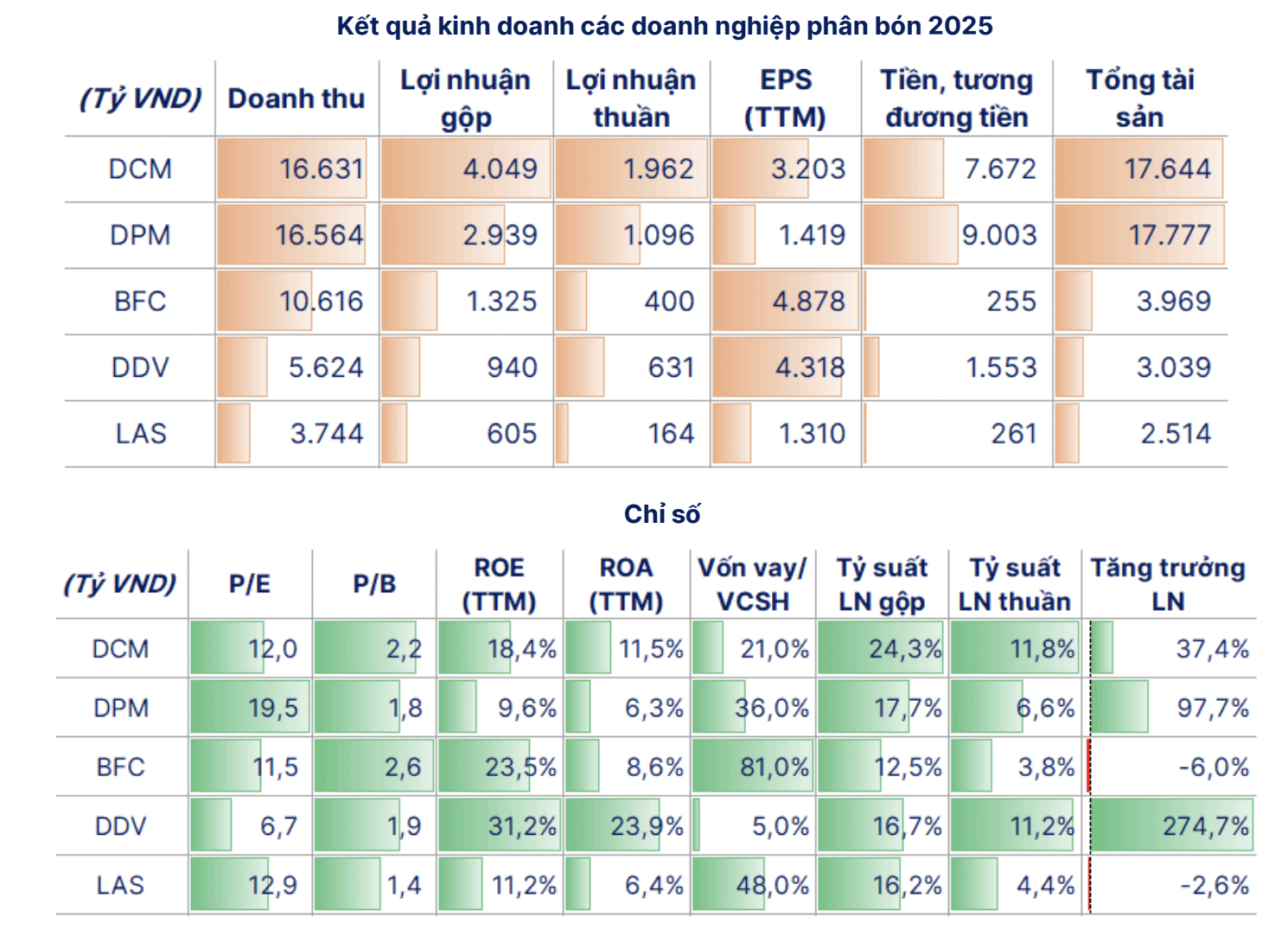

Thực tế trước đó cho thấy, nhờ được hưởng lợi từ việc giá nguyên vật liệu đầu vào thấp và giá phân bón trong nước neo ở mức nền cao, các doanh nghiệp trong ngành đều ghi nhận kết quả kinh doanh 2025 khá tích cực.

-Thu Minh

]]>