Dự báo lợi nhuận nhóm bất động sản tăng 400%, cổ phiếu sớm được tái định giá?

Chứng khoán MBS vừa đưa ra ước tính lợi nhuận toàn thị trường trong quý 1/2026 có thể đạt mức tăng trưởng cao khoảng 25% so với cùng kỳ, tuy nhiên sẽ thiếu sự lan tỏa; tăng trưởng chủ yếu tập trung vào một số nhóm ngành hoặc một số doanh nghiệp có yếu tố đột biến.

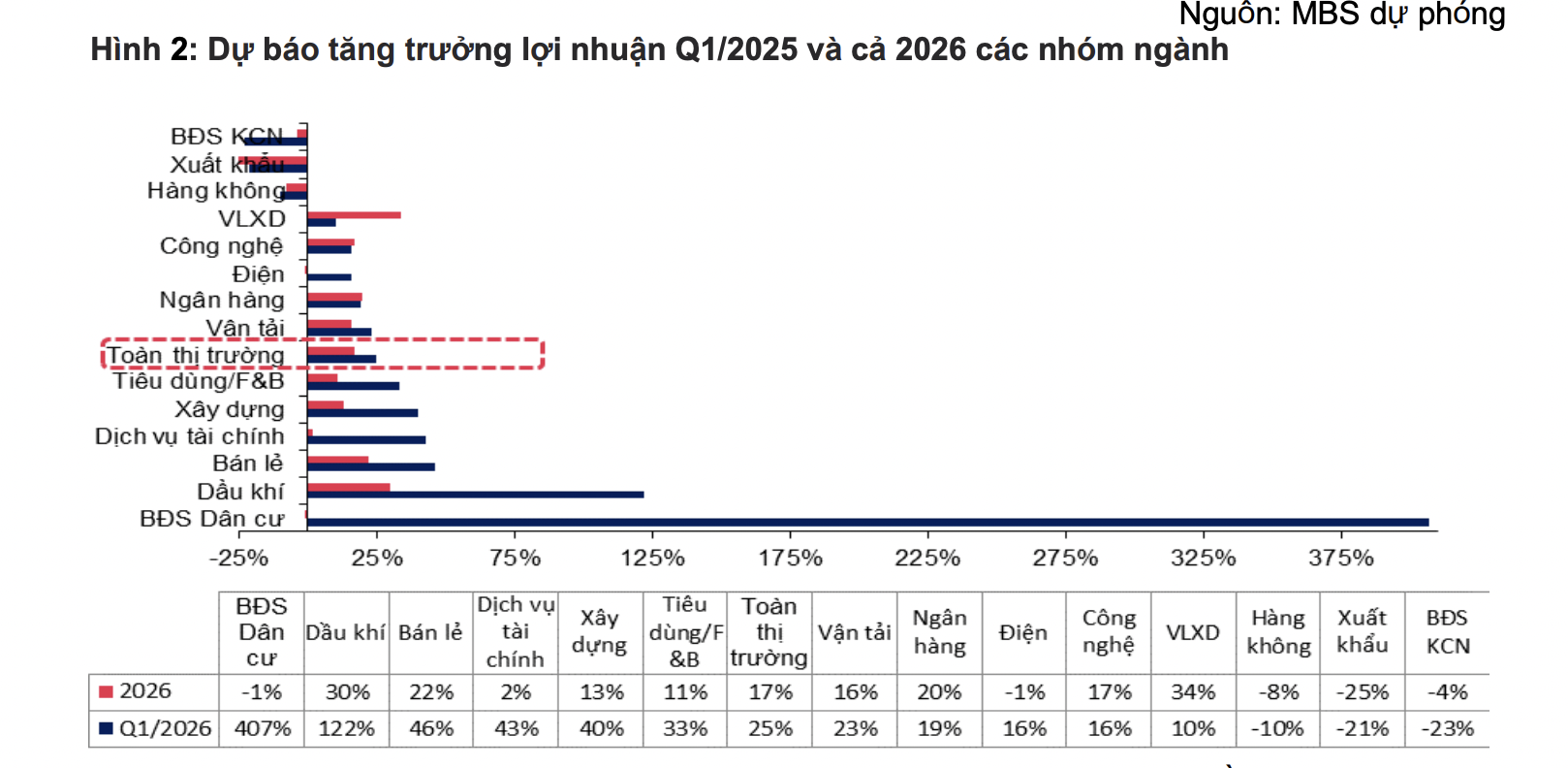

Trong đó, một số nhóm ngành ghi nhận tăng trưởng lợi nhuận nổi bật gồm: bất động sản (+407% so với cùng kỳ) nhờ đóng góp của VHM, dầu khí (+122% so với cùng kỳ), bán lẻ (+46% so với cùng kỳ).

Một số nhóm ngành có mức tăng trưởng thấp hơn thị trường chung như nhóm bất động sản khu công nghiệp (-23% so với cùng kỳ) do diện tích đất bàn giao trong kỳ thấp so với nền cao của năm ngoái, hay nhóm xuất khẩu (-21% so với cùng kỳ).

Với riêng ngành bất động sản, lợi nhuận tăng trưởng cao chủ yếu đến từ hoạt động bán buôn. Trong quý 1 năm 2026, thị trường bất động sản diễn biến trầm lắng, chủ yếu do tác động của mặt bằng lãi suất cao và liên tục tăng. Lãi suất tăng, đi kèm với việc tín dụng cho lĩnh vực bất động sản bị hạn chế, đã khiến: các chủ đầu tư thận trọng hơn trong việc triển khai dự án mới, đồng thời chịu áp lực tài chính từ các dự án đang triển khai; khả năng hấp thụ của người mua nhà chậm lại, đặc biệt là hoạt động đầu cơ hoặc sử dụng đòn bẩy tài chính lớn.

Thanh khoản thị trường suy yếu phần nào dẫn đến những nhịp điều chỉnh giá nhẹ ở một số loại hình bất động sản trong Quý 1 năm 2026.

Về lợi nhuận của một số doanh nghiệp bất động sản niêm yết, các doanh nghiệp được dự báo tăng mạnh đều có yếu tố bất thường như ghi nhận lợi nhuận từ bán buôn sản phẩm dự án hoặc lợi nhuận tài chính từ bán cổ phần dự án, trong khi các doanh nghiệp còn lại được dự báo có lợi nhuận đi ngang hoặc giảm nhẹ so với cùng kỳ.

Ở chiều ngược lại, nhóm bất động sản khu công nghiệp dù có triển vọng tích cực nhưng lợi nhuận trong quý này chưa khả quan do chưa phải thời điểm bàn giao đất cho khách hàng.

Dòng vốn đầu tư trực tiếp nước ngoài vào ngành công nghiệp chế biến, chế tạo ghi nhận tích cực ngay từ hai tháng đầu năm, với vốn giải ngân và vốn đăng ký cấp mới tăng lần lượt 10% và 82% so với cùng kỳ. Hoạt động xuất nhập khẩu của các doanh nghiệp có vốn đầu tư trực tiếp nước ngoài tăng trưởng mạnh, với giá trị xuất khẩu và nhập khẩu lần lượt tăng 30% và 42% so với cùng kỳ.

Thị trường khu công nghiệp cũng ghi nhận dấu hiệu phục hồi, đặc biệt ở mảng cho thuê nhà xưởng và kho xây sẵn. Đáng chú ý, trong Quý 1 năm 2026, nhiều chính sách mới nhằm thu hút vốn đầu tư trong và ngoài nước vào lĩnh vực công nghệ cao đang mở ra giai đoạn phát triển mới cho ngành, tiêu biểu như Nghị định 20/2026 về phát triển kinh tế tư nhân và dự thảo Nghị quyết về kinh tế có vốn đầu tư trực tiếp nước ngoài.

Các chính sách này sẽ tạo động lực kích cầu trực tiếp cho ngành khu công nghiệp, thúc đẩy quá trình chuyển đổi từ mô hình khu công nghiệp truyền thống sang khu công nghiệp sinh thái và công nghệ cao.

Đối với các doanh nghiệp khu công nghiệp niêm yết, các đơn vị phát triển lớn như BCM, KBC và IDC được kỳ vọng hưởng lợi đáng kể từ xu hướng này. Tuy nhiên, trong Quý 1 năm 2026, lợi nhuận giữa các doanh nghiệp có sự phân hóa lớn do yếu tố thời điểm bàn giao đất. KBC và SZC có thể ghi nhận lợi nhuận giảm so với mức đỉnh cao của cùng kỳ năm trước, trong khi BCM và IDC có thể tăng trưởng lần lượt 8% và 18% so với cùng kỳ.

Chứng khoán BSC cũng cho rằng động lực vững chắc từ doanh số mở bán giai đoạn 2025–2026 được kỳ vọng sẽ tiếp tục dẫn dắt lợi nhuận toàn ngành tăng trưởng ấn tượng.

Theo đó, BSC dự báo lợi nhuận sau thuế – cổ đông thiểu số của toàn ngành trong năm 2026 và 2027 đạt lần lượt 46.339 tỷ đồng (+2,3% so với cùng kỳ) và 55.951 tỷ đồng (+20,7% so với cùng kỳ); hoặc đạt 2.817 tỷ đồng (+12,8% so với cùng kỳ) và 6.590 tỷ đồng (+133,9% so với cùng kỳ) nếu loại trừ đóng góp của VHM.

Các cổ phiếu ngành bất động sản đã trải qua đợt điều chỉnh mạnh trong giai đoạn Quý 4 năm 2025 – Quý 1 năm 2026 và hiện đang giao dịch tại mức giá trị sổ sách trên thị giá trung vị khoảng 1,2 lần, thấp hơn mức trung bình 1,5 lần trong chu kỳ trước (2013–2022), đồng thời cũng là vùng định giá cận dưới trong giai đoạn tăng trưởng lợi nhuận mạnh 2017–2019.

BSC tin rằng cấu trúc dịch chuyển lành mạnh của thị trường trong chu kỳ mới, cùng với triển vọng lợi nhuận rõ ràng và mức định giá hấp dẫn hiện tại, sẽ là những yếu tố quan trọng giúp ngành được tái định giá tích cực trong thời gian tới. BSC duy trì quan điểm tích cực hơn đối với các doanh nghiệp sở hữu quỹ đất tại khu vực phía Nam, nơi vẫn còn nhiều dư địa tăng trưởng, hạ tầng mới đang trong giai đoạn hình thành và trạng thái cung – cầu bị nén trong nhiều năm qua.

-Thu Minh

]]>