Tiền gửi sụt giảm tại 12 ngân hàng trong quý 1

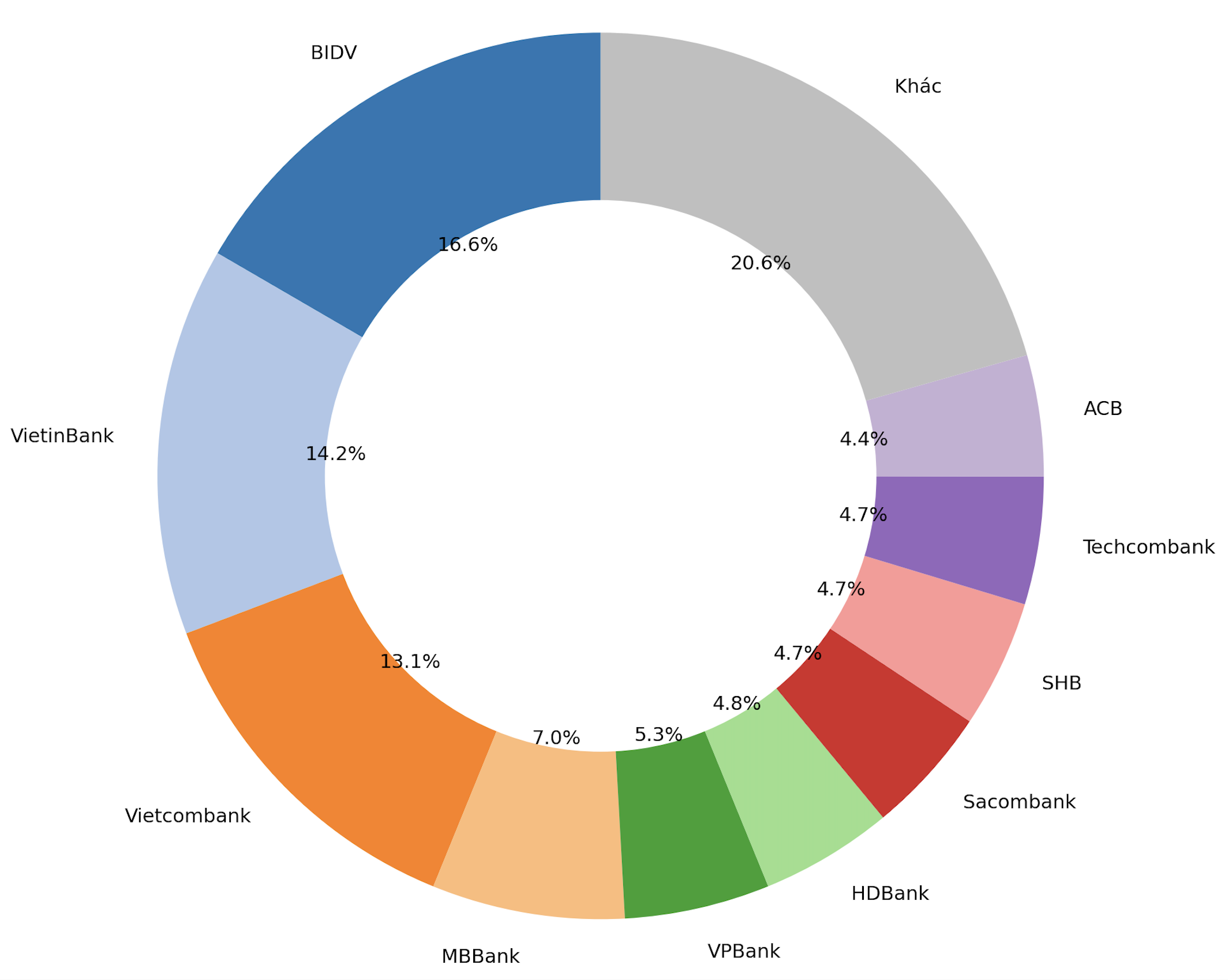

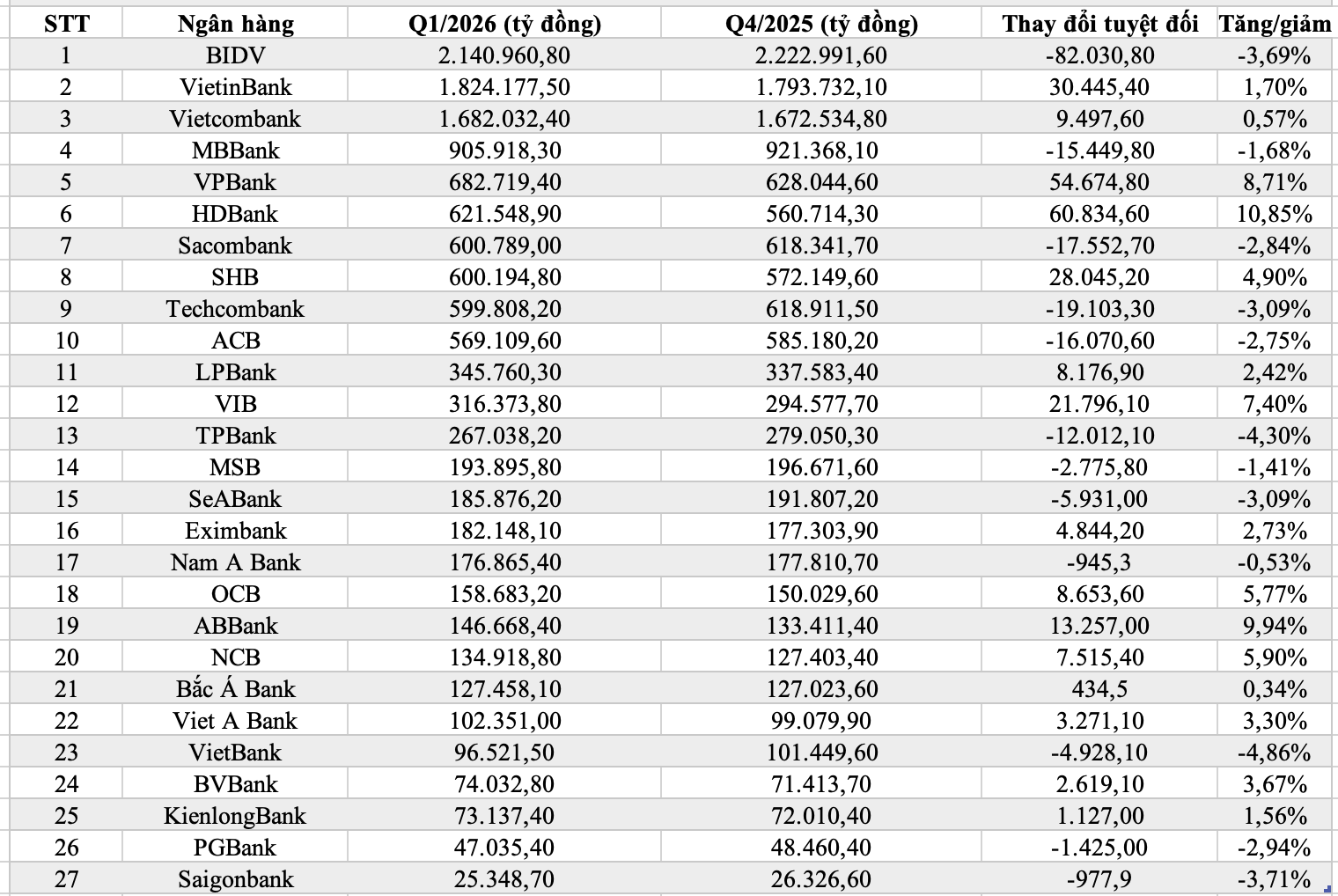

Xét về quy mô, 5 ngân hàng dẫn đầu gồm BIDV, VietinBank, Vietcombank, MBBank và VPBank đang nắm giữ khoảng 56,1% tổng tiền gửi của 27 ngân hàng niêm yết, tương đương hơn 7,23 triệu tỷ đồng. Trong đó, BIDV tiếp tục đứng đầu với khoảng 2,14 triệu tỷ đồng tiền gửi khách hàng, chiếm khoảng 16,6% tổng quy mô huy động của nhóm khảo sát. Theo sau là VietinBank với khoảng 1,82 triệu tỷ đồng (14,2%) và Vietcombank với khoảng 1,68 triệu tỷ đồng (13,1%). MBBank đứng thứ tư với khoảng 906 nghìn tỷ đồng, tương ứng khoảng 7% thị phần, trong khi VPBank xếp thứ năm với khoảng 683 nghìn tỷ đồng, chiếm khoảng 5,3%.

Riêng 3 ngân hàng thương mại nhà nước gồm BIDV, VietinBank và Vietcombank đang nắm gần 44% tổng tiền gửi khách hàng của 27 ngân hàng niêm yết, cho thấy mức độ tập trung nguồn vốn vẫn ở mức cao tại nhóm ngân hàng đầu ngành.

Nếu mở rộng phạm vi, 10 ngân hàng có quy mô tiền gửi lớn nhất hiện chiếm gần 80% tổng huy động của toàn bộ nhóm khảo sát. Điều này đồng nghĩa 17 ngân hàng còn lại chỉ chia sẻ hơn 20% thị phần, phản ánh sự chênh lệch đáng kể về năng lực huy động vốn trong hệ thống.

Dù tổng tiền gửi toàn hệ thống vẫn tăng nhẹ, diễn biến bên trong cho thấy sự phân hóa khá mạnh khi có tới 12/27 ngân hàng ghi nhận sụt giảm huy động trong quý 1/2026, trong đó xuất hiện nhiều ngân hàng quy mô lớn.

BIDV là ngân hàng giảm mạnh nhất về giá trị tuyệt đối khi tiền gửi khách hàng giảm hơn 82 nghìn tỷ đồng, tương ứng mức giảm 3,69%, dù vẫn giữ vị trí số một về quy mô huy động. Techcombank giảm hơn 19,1 nghìn tỷ đồng (-3,09%), Sacombank giảm khoảng 17,6 nghìn tỷ đồng (-2,84%), ACB giảm hơn 16 nghìn tỷ đồng (-2,75%), trong khi MBBank giảm khoảng 15,4 nghìn tỷ đồng (-1,68%). TPBank giảm hơn 12 nghìn tỷ đồng (-4,3%), thuộc nhóm giảm mạnh nhất xét theo tỷ lệ.

Ở nhóm ngân hàng quy mô vừa và nhỏ, xu hướng suy giảm cũng xuất hiện tại SeABank (-5,9 nghìn tỷ đồng; -3,09%), VietBank (-4,9 nghìn tỷ đồng; -4,86% – mức giảm mạnh nhất về tỷ lệ), MSB (-2,8 nghìn tỷ đồng; -1,41%), PGBank (-1,4 nghìn tỷ đồng; -2,94%), Saigonbank (-978 tỷ đồng; -3,71%) và Nam A Bank (-945 tỷ đồng; -0,53%).

Ở chiều ngược lại, 15 ngân hàng còn lại ghi nhận tăng trưởng huy động trong quý I/2026, nổi bật là HDBank với mức tăng khoảng 60,8 nghìn tỷ đồng (+10,85%) và VPBank tăng 54,7 nghìn tỷ đồng (+8,71%). Theo sau là VietinBank (+30,4 nghìn tỷ đồng), SHB (+28 nghìn tỷ đồng) và VIB (+21,8 nghìn tỷ đồng). Một số ngân hàng quy mô vừa như ABBank (+9,94%), NCB (+5,9%), OCB (+5,77%) và BVBank (+3,67%) cũng ghi nhận tốc độ tăng trưởng huy động tương đối tích cực.

Diễn biến phân hóa tiền gửi trong quý 1/2026 phần nào đồng pha với biến động mặt bằng lãi suất huy động giữa các nhóm ngân hàng. Trong giai đoạn từ quý 4/2025 đến hết quý 1/2026, nhóm ngân hàng quy mô vừa và nhỏ nhìn chung duy trì lãi suất huy động vượt trội so với nhóm ngân hàng lớn nhằm gia tăng sức cạnh tranh trong thu hút vốn đầu vào, đặc biệt ở các kỳ hạn trung và dài như 6 tháng và 12 tháng.

Không chỉ tăng trưởng huy động chậm lại, cơ cấu nguồn vốn của các ngân hàng cũng ghi nhận diễn biến kém thuận lợi khi tỷ lệ tiền gửi không kỳ hạn (CASA) bình quân giảm từ 15,18% xuống còn 13,77% trong quý 1/2026. Việc tỷ trọng nguồn vốn chi phí thấp suy giảm có thể làm gia tăng chi phí vốn (cost of funds), qua đó tạo áp lực lên biên lãi ròng (NIM) trong bối cảnh cạnh tranh huy động vẫn ở mức cao.

Đáng chú ý, áp lực huy động vốn ngày càng rõ nét khi tăng trưởng tín dụng tiếp tục vượt xa tốc độ tăng tiền gửi. Trong quý 1/2026, tổng tiền gửi khách hàng tại 27 ngân hàng niêm yết chỉ tăng khoảng 0,26%, trong khi dư nợ cho vay khách hàng tăng khoảng 3,47%, tương ứng tăng thêm gần 497 nghìn tỷ đồng (từ khoảng 14,33 triệu tỷ đồng lên 14,83 triệu tỷ đồng). Diễn biến này phần nào cho thấy áp lực lên bài toán cân đối nguồn vốn và thanh khoản tại nhiều ngân hàng đang gia tăng.

Tuy vậy, áp lực thanh khoản có thể được giảm bớt phần nào sau động thái điều chỉnh chính sách từ Ngân hàng Nhà nước. Theo đó, Thông tư số 08/2026/TT-NHNN, có hiệu lực từ ngày 15/5/2026, cho phép các ngân hàng được tính lại 20% tiền gửi có kỳ hạn của Kho bạc Nhà nước vào công thức xác định tổng tiền gửi khi tính tỷ lệ dư nợ cho vay trên tổng tiền gửi (LDR). Động thái này được kỳ vọng sẽ tạo thêm dư địa thanh khoản cho hệ thống, trong bối cảnh đến đầu tháng 5/2026, tăng trưởng tín dụng toàn hệ thống đã đạt khoảng 4,3%, trong khi huy động vốn mới tăng khoảng 1,94%.

-Hoàng Lan

]]>