Tỷ giá USD/VND: Sức ép và triển vọng nửa cuối năm 2026

Mọi sự chú ý của thị trường tài chính toàn cầu đang hướng về cuộc họp chính sách ngày 17–18/6 của Fed (Cục Dự trữ Liên bang Hoa Kỳ), đánh dấu lần đầu tân Chủ tịch Kevin Warsh điều hành một kỳ họp kể từ khi nhậm chức chưa đầy 1 tháng. Quyết định lãi suất và thông điệp chính sách sẽ được công bố sau phiên họp ngày 18/6 (giờ Mỹ), tương đương rạng sáng 19/6 theo giờ Việt Nam.

Tuần 15 - 19/6 cũng là giai đoạn cao điểm thảo luận chính sách lãi suất của các ngân hàng trung ương lớn trên thế giới, trong bối cảnh lạm phát gia tăng sau khi chiến sự Iran làm giá năng lượng leo thang.

SỨC ÉP LỚN DẦN NHƯNG CHƯA VƯỢT TẦM KIỂM SOÁT

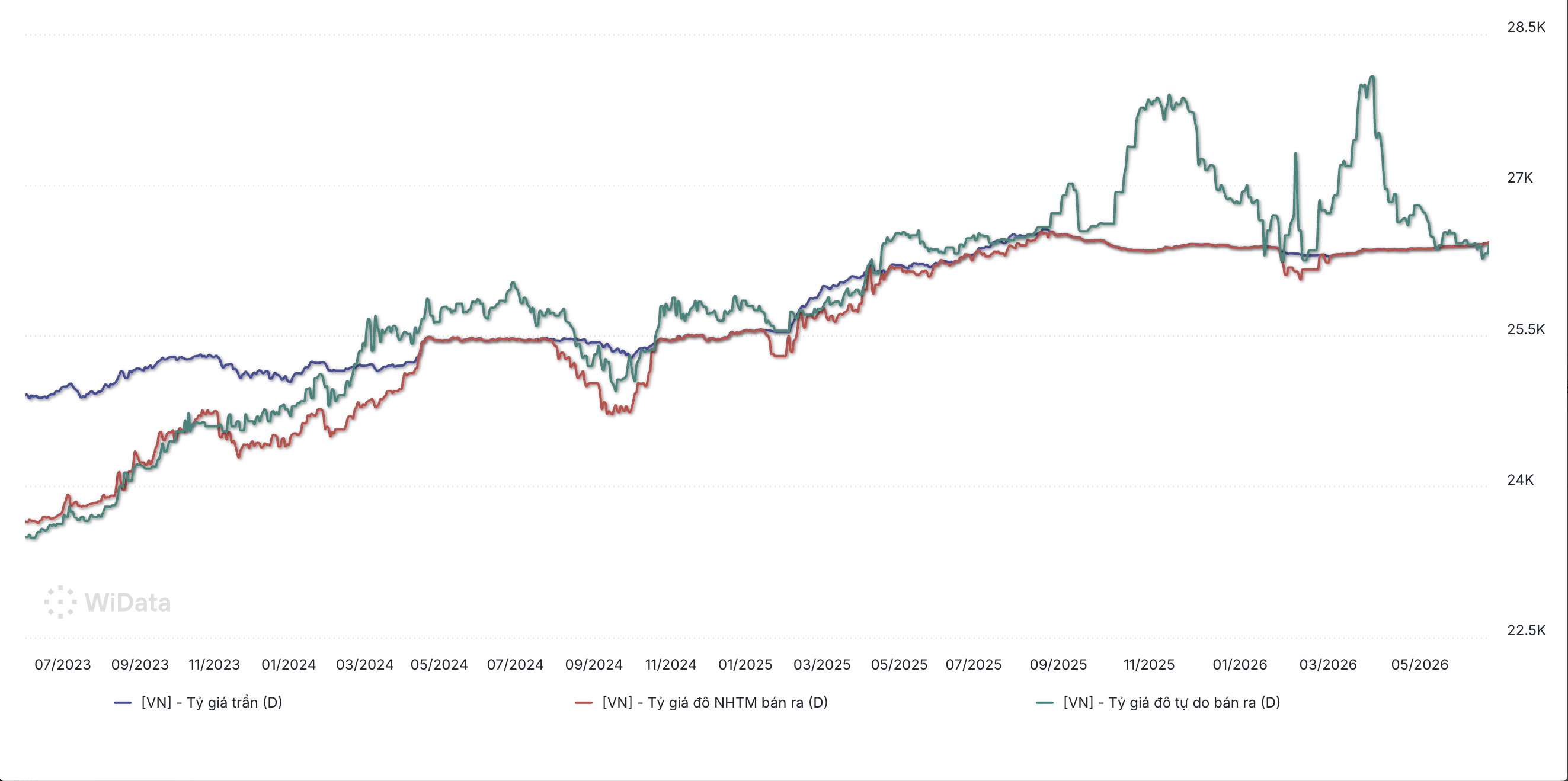

Ở trong nước, sau hơn 5 tháng điều hành tỷ giá trung tâm với mức điều chỉnh khá thận trọng, phổ biến chỉ khoảng 2 - 4 đồng mỗi phiên, Ngân hàng Nhà nước đã chuyển sang nhịp tăng mạnh hơn trong giai đoạn 15 - 17/6 với 2 lần nâng tỷ giá trung tâm thêm 10 đồng mỗi phiên.

Ngày 17/6, phần lớn ngân hàng thương mại đồng loạt niêm yết giá bán USD ở mức 26.433 VND, mức kịch trần mà Ngân hàng Nhà nước cho phép. Khi mặt bằng giá bán gần như đồng nhất, sự khác biệt giữa các ngân hàng được phản ánh chủ yếu ở chiều mua USD, qua đó phần nào cho thấy trạng thái ngoại tệ và nhu cầu cân đối thanh khoản của từng nhóm ngân hàng.

Nhóm mua USD giá cao ngày 17/6 (26.140 - 26.185 VND) gồm các ngân hàng như OCB (26.185), VPBank (26.162), HSBC (26.158), VIB (26.150), Techcombank (26.140) và ACB (26.140). Do cùng bán USD ở mức 26.433, nhóm này chấp nhận biên mua – bán hẹp hơn, khoảng 248 - 293 VND.

Nhóm mua trung bình (26.100 - 26.139 VND) chiếm số đông trên thị trường, gồm BIDV, Eximbank, MB, LPBank, VietCapitalBank, Sacombank, SeABank, OCB, VietBank và nhiều ngân hàng khác, với biên mua – bán khoảng 300 - 330 VND.

Nhóm mua thận trọng (26.070 - 26.099 VND/USD) gồm Vietcombank (26.083), Agribank (26.093), HDBank (26.080), PublicBank (26.078) và Saigonbank (26.090), với biên chênh lệch phổ biến 340 - 355 VND.

Việc các ngân hàng thương mại duy trì giá bán USD sát trần điều hành trong thời gian dài nhưng chênh lệch mua - bán chưa xuất hiện biến động bất thường, cho thấy thị trường ngoại hối chưa rơi vào trạng thái mất cân đối nghiêm trọng.

Tuy nhiên, diễn biến trên thị trường tự do trong giai đoạn 12 - 17/6 cho thấy kỳ vọng tỷ giá đã gia tăng rõ hơn trước loạt sự kiện quốc tế quan trọng, đặc biệt là tuần cao điểm họp chính sách của các ngân hàng trung ương lớn.

Cụ thể, giá mua USD tự do tăng từ 26.240 VND lên 26.400 VND, tương ứng tăng 160 đồng, trong khi giá bán ra tăng từ 26.270 VND lên 26.420 VND, tăng 150 đồng.

So với tỷ giá ngân hàng, USD tự do có xu hướng phản ứng nhanh hơn với kỳ vọng tỷ giá.

Dù vậy, chênh lệch giữa hai thị trường chưa mở rộng quá mức. Đến ngày 17/6, giá bán USD tự do ở mức 26.420 VND, thấp hơn khoảng 13 đồng so với mức bán phổ biến tại ngân hàng thương mại (26.433 VND). Điều này cho thấy nhu cầu nắm giữ USD có gia tăng, song thị trường chưa xuất hiện dấu hiệu đầu cơ hoặc căng thẳng nguồn cung ngoại tệ ở mức đáng lo ngại.

BA LỰC ĐẨY NEO GIỮ USD Ở VÙNG SỨC MẠNH CAO

Bước sang nửa cuối năm 2026, đồng USD đang chịu tác động đồng thời từ cả lực đẩy lẫn lực kéo với mức độ ảnh hưởng tương đối cân bằng, dù cán cân hiện vẫn nghiêng nhẹ theo hướng duy trì sức mạnh của đồng bạc xanh.

Theo số liệu mới nhất do Cục Thống kê Lao động Mỹ công bố ngày 10/06, chỉ số giá tiêu dùng (CPI) tháng 5 tăng 4,2% so với cùng kỳ năm trước, đánh dấu lần đầu tiên vượt ngưỡng 4% kể từ tháng 4/2023 và là tốc độ tăng nhanh nhất trong hơn 3 năm. Đáng chú ý, hơn một nửa mức tăng giá tiêu dùng đến từ chi phí năng lượng, phản ánh ảnh hưởng trực tiếp từ cú sốc dầu mỏ sau căng thẳng Trung Đông.

Đến ngày 17/6/2026, tỷ giá USD/VND tại các ngân hàng thương mại tăng khoảng 0,21% so với đầu năm, trong khi tỷ giá USD trên thị trường tự do lại giảm 1,49%. Diễn biến này cho thấy áp lực tỷ giá vẫn hiện hữu nhưng chưa tạo ra sự mất cân đối đáng kể trên thị trường ngoại hối.

Cùng với lạm phát tiêu dùng, chi phí nhập khẩu của Mỹ tiếp tục tăng nhanh hơn kỳ vọng. Trong tháng 5, chỉ số giá nhập khẩu tăng 1,9% so với tháng trước, nối tiếp mức tăng 2,0% trước đó và cao hơn đáng kể so với mức dự báo 0,9%. So với cùng kỳ năm trước, chỉ số này tăng tới 6,7%, cho thấy chi phí đầu vào của nền kinh tế Mỹ vẫn ở mức cao.

Trong bối cảnh đó, kỳ vọng Fed nhanh chóng chuyển sang nới lỏng chính sách gần như đã bị triệt tiêu. Thị trường hiện gần như không còn đặt cược vào khả năng Fed cắt giảm lãi suất trong năm 2026, thậm chí theo CME, đã xuất hiện nhận định rằng Fed có thể cân nhắc tăng lãi suất nếu áp lực giá kéo dài hơn dự kiến.

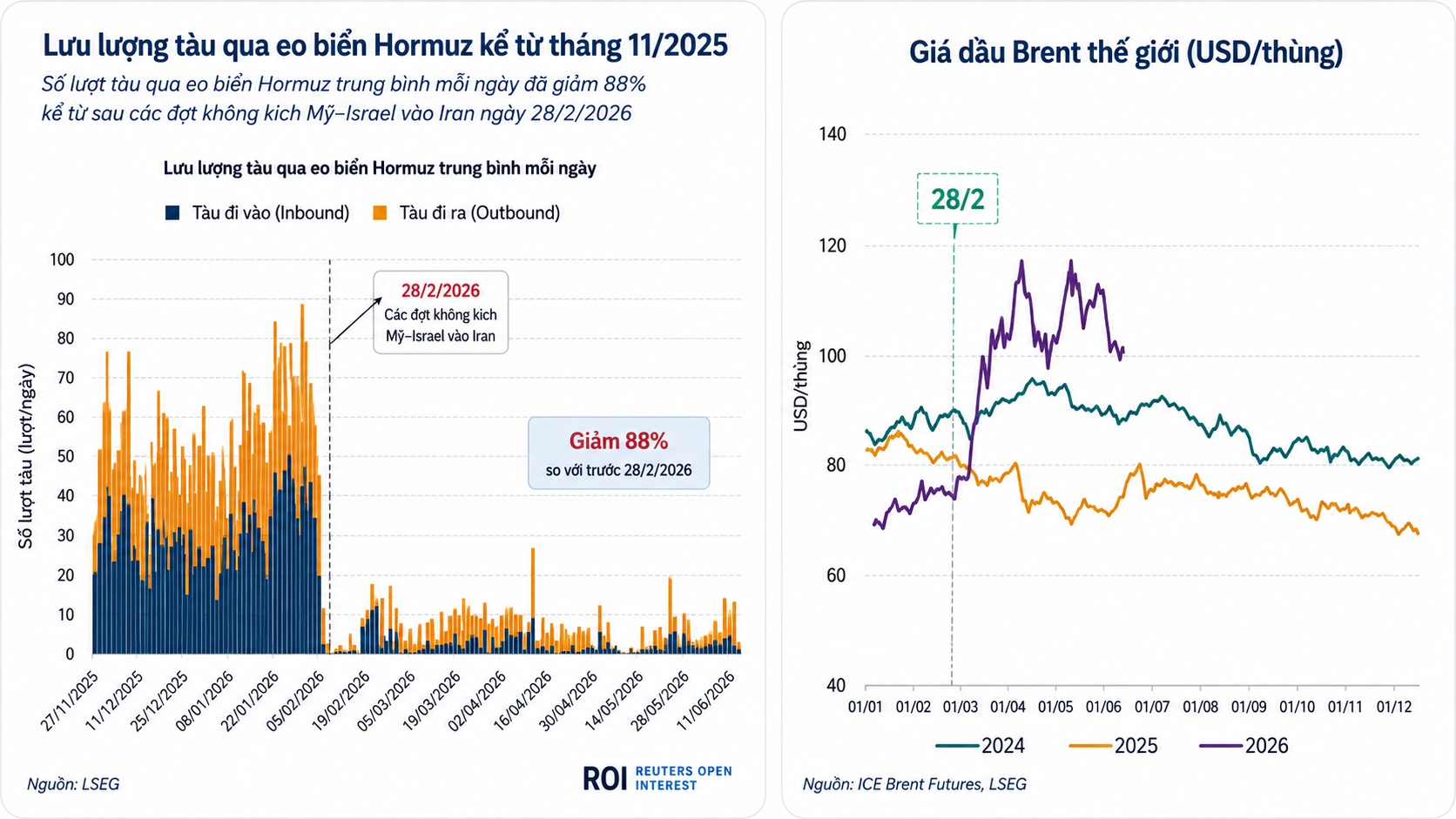

Yếu tố địa chính trị tiếp tục đóng vai trò quan trọng trong việc củng cố sức mạnh của đồng bạc xanh. Cuộc chiến giữa đồng minh Mỹ - Israel và Iran kéo dài đã làm gián đoạn đáng kể chuỗi logistics toàn cầu sau khi Iran đóng eo biển Hormuz – tuyến hàng hải chiến lược của năng lượng thế giới.

Theo dữ liệu ghi nhận, số lượng tàu đi qua khu vực này đã giảm tới 88% kể từ ngày 28/2/2026, trong khi giá xăng dầu thế giới tăng 58,6% từ đầu năm và tăng thêm 32,4% kể từ cuối tháng 2. Trong môi trường bất ổn, USD tiếp tục hưởng lợi nhờ vai trò tài sản trú ẩn, đồng thời lạm phát năng lượng cao hơn cũng củng cố kỳ vọng rằng Fed sẽ phải duy trì lập trường thận trọng trong thời gian dài hơn.

Dù giá dầu có cơ sở hạ nhiệt nếu căng thẳng Mỹ - Iran dịu bớt, triển vọng ổn định hoàn toàn tại Trung Đông vẫn còn mong manh. Ngay cả trong kịch bản xung đột hạ nhiệt, việc khôi phục hoạt động vận tải qua eo biển Hormuz, bình thường hóa chuỗi logistics và kéo giá năng lượng trở lại mặt bằng trước khủng hoảng nhiều khả năng sẽ cần thêm thời gian. Điều này đồng nghĩa các tác động của cú sốc năng lượng đối với lạm phát Mỹ và kỳ vọng chính sách tiền tệ có thể chưa biến mất trong ngắn hạn.

ĐIỀU GÌ KIỀM CHẾ ĐÀ TĂNG CỦA USD?

Tuy nhiên, khả năng Fed quay lại chu kỳ tăng lãi suất chưa phải kịch bản có xác suất cao.

Thứ nhất, yếu tố chính sách đang được thị trường theo dõi sát sau khi ông Kevin Warsh – người được Tổng thống Donald Trump đề cử vào vị trí Chủ tịch Fed – nhậm chức. Trong bối cảnh chính quyền mới không ưu tiên mặt bằng lãi suất cao kéo dài, Fed nhiều khả năng sẽ thận trọng hơn trước khi đưa ra các quyết định có tính siết chặt mạnh, đặc biệt ở giai đoạn đầu nhiệm kỳ của tân Chủ tịch.

Về mặt dữ liệu, cấu trúc lạm phát tại Mỹ cho thấy CPI tăng cao chủ yếu do năng lượng (lạm phát chi phí đẩy), thay vì phản ánh mức cầu nội địa quá nóng (lạm phát cầu kéo). Nếu loại trừ giá thực phẩm và năng lượng – hai nhóm biến động mạnh nhất, CPI lõi chỉ tăng 2,9%, thấp hơn đáng kể so với CPI tổng thể. Yếu tố lạm phát chi phí đẩy tại Mỹ có khả năng đảo chiều tương đối nhanh nếu căng thẳng Mỹ - Iran hạ nhiệt và hoạt động vận tải qua eo biển Hormuz từng bước bình thường hóa.

Bên cạnh đó, nền kinh tế Mỹ đã bắt đầu phát tín hiệu phản ứng với mặt bằng lãi suất cao. Trong tháng 5, số nhà khởi công mới chỉ đạt 1,18 triệu căn, giảm mạnh so với mức 1,39 triệu căn của tháng trước và thấp hơn đáng kể mức kỳ vọng 1,43 triệu căn. Trong khi đó, số giấy phép xây dựng đạt 1,41 triệu đơn, gần tương đương mức 1,42 triệu đơn trước đó. Điều này cho thấy lĩnh vực bất động sản nhà ở – khu vực nhạy cảm nhất với chi phí vốn – đã bắt đầu chậm lại, khiến Fed phải cân nhắc nhiều hơn giữa mục tiêu kiểm soát lạm phát và tăng trưởng kinh tế.

Ngoài Mỹ, lợi thế tương đối của USD cũng có thể bị thu hẹp khi các ngân hàng trung ương lớn bắt đầu điều chỉnh chính sách theo hướng bớt nới lỏng.

Ngày 12/6/2026, Ngân hàng Trung ương châu Âu (ECB) nâng lãi suất từ 2,0% lên 2,25%, đồng thời thị trường dự báo có thể còn ít nhất một lần tăng nữa trong năm. Tại Nhật Bản, BOJ ngày 16/6/2026 nâng lãi suất thêm 25 điểm cơ bản, từ 0,75% lên 1,0%, mức cao nhất trong 31 năm. Khi châu Âu và Nhật Bản đồng loạt thu hẹp khoảng cách chính sách với Mỹ, lợi thế lãi suất của USD có thể không còn vượt trội như giai đoạn trước.

TỶ GIÁ USD/VND TĂNG CÓ KIỂM SOÁT, KHÓ XẢY RA CÚ SỐC

Tóm lại, USD chưa có nhiều điều kiện để giảm mạnh, nhưng đà tăng cũng bị giới hạn bởi ba điểm cốt lõi: lạm phát Mỹ mang nặng yếu tố năng lượng, kinh tế Mỹ xuất hiện dấu hiệu chậm lại, và các ngân hàng trung ương lớn ngoài Mỹ bắt đầu điều chỉnh chính sách theo hướng bớt nới lỏng.

Với DXY hiện quanh mức 99,6 và đỉnh 52 tuần ở khoảng 100,5 điểm, đồng USD nhiều khả năng còn dư địa duy trì sức mạnh tương đối trong nửa cuối năm 2026, song biên độ tăng có thể không quá lớn.

Trong nửa cuối năm 2026, đồng USD được dự báo tiếp tục neo ở vùng giá cao khi Fed chưa vội nới lỏng chính sách tiền tệ, dù xác suất quay lại chu kỳ tăng lãi suất không cao. Giới phân tích dự báo DXY dao động quanh vùng 99 - 101 điểm. Trong nước, nhu cầu ngoại tệ phục vụ nhập khẩu, cùng rủi ro chi phí năng lượng và vận tải quốc tế vẫn cao, có thể khiến tỷ giá USD/VND tiếp tục chịu sức ép. Theo ghi nhận từ các tổ chức phân tích, kịch bản phổ biến hiện nay là tỷ giá tăng khoảng 2- 4% trong năm 2026, nằm trong vùng kiểm soát của cơ quan điều hành và khó xảy ra một cú sốc tỷ giá diện rộng.

Giới phân tích dự báo DXY dao động quanh vùng 99 -101, phản ánh trạng thái Fed duy trì lãi suất cao lâu hơn nhưng chưa đủ điều kiện để quay lại chu kỳ tăng lãi suất.

Đối với Việt Nam, tỷ giá USD/VND không chỉ chịu tác động từ bối cảnh quốc tế mà còn đến từ trạng thái nội tại của nền kinh tế.

Từ tháng 12/2025 đến tháng 5/2026, tốc độ tăng trưởng nhập khẩu duy trì cao hơn đáng kể so với xuất khẩu nhằm phục vụ hoạt động sản xuất, khiến trạng thái thương mại trở nên kém thuận lợi hơn. Điều này đồng nghĩa nhu cầu ngoại tệ phục vụ thanh toán hàng nhập khẩu tiếp tục ở mức cao, trong khi nguồn cung ngoại tệ từ xuất khẩu chưa cải thiện đủ mạnh để tạo ra sự cân bằng rõ nét.

Trong ngắn hạn, gián đoạn logistics tại eo biển Hormuz khiến chi phí vận tải quốc tế tăng mạnh, kết hợp với xu hướng đồng USD neo cao trên thị trường toàn cầu, có thể làm gia tăng rủi ro nhập khẩu lạm phát đối với Việt Nam. Khi giá năng lượng và chi phí đầu vào tăng lên, nhu cầu nắm giữ USD phục vụ thanh toán quốc tế của doanh nghiệp cũng có xu hướng lớn hơn, qua đó khiến tỷ giá khó hạ nhiệt nhanh.

Dù kim ngạch xuất khẩu được kỳ vọng cải thiện từ cuối quý II/2026 khi bước vào mùa cao điểm, mức cải thiện của cán cân thương mại nhiều khả năng diễn ra từ từ.

Theo ghi nhận của VnEconomy từ các báo cáo phân tích thị trường và ý kiến giới chuyên môn, phần lớn dự báo hiện nghiêng về kịch bản tỷ giá USD/VND tăng trong vùng khoảng 2 - 4% cho cả năm 2026. Kịch bản này phản ánh bối cảnh đồng USD duy trì sức mạnh tương đối trên thị trường quốc tế, trong khi nhu cầu ngoại tệ trong nước vẫn ở mức cao, song áp lực tỷ giá vẫn nằm trong vùng kiểm soát của cơ quan điều hành.

-Phan Linh

]]>