SSI: Cổ phiếu SSI điều chỉnh 20% từ đỉnh, cơ hội cho chu kỳ mới?

Sau khi điều chỉnh khoảng 20% so với đỉnh năm 2025, cổ phiếu SSI đang giao dịch với P/B dự phóng khoảng 1,8 lần, thấp hơn mức trung bình lịch sử của doanh nghiệp, trong khi kết quả kinh doanh và vị thế thị trường vẫn duy trì ổn định.

Định giá thấp hơn trung bình lịch sử

Uớc tính, định giá theo hệ số giá trên giá trị sổ sách (P/B) dự phóng của SSI của Công ty cổ phần Chứng khoán SSI khoảng 1,8 lần, trong khi mức trung bình dài hạn trong nhiều năm gần đây vào khoảng 2,1 lần. Khoảng cách này xuất hiện sau khi cổ phiếu trải qua nhịp điều chỉnh đáng kể so với vùng đỉnh thiết lập trong năm 2025.

SSI đã điều chỉnh 20% so với vùng đỉnh và đang được định giá thấp.

Việc định giá thấp hơn trung bình lịch sử thường phản ánh kỳ vọng thận trọng của thị trường trong ngắn hạn. Tuy nhiên, trong trường hợp của SSI, nền tảng hoạt động kinh doanh và vị thế ngành vẫn được duy trì khá vững chắc. Điều này khiến nhiều nhà đầu tư đánh giá mức định giá hiện tại có thể đang phản ánh chưa đầy đủ triển vọng tăng trưởng của doanh nghiệp.

Thực tế, kết quả kinh doanh gần đây cho thấy hoạt động của SSI vẫn duy trì đà tăng trưởng tích cực. Trong quý IV/2025, công ty ghi nhận doanh thu hoạt động đạt khoảng 3.602 tỷ đồng và lợi nhuận sau thuế khoảng 817 tỷ đồng. So với cùng kỳ năm trước, doanh thu tăng khoảng 62% trong khi lợi nhuận tăng tới 91%. Mức tăng trưởng này được ghi nhận trong bối cảnh thị trường chứng khoán giai đoạn vừa qua có nhiều biến động.

Xét sâu hơn vào cơ cấu doanh thu, các mảng kinh doanh cốt lõi của SSI đều đóng góp tích cực vào kết quả chung. Hoạt động môi giới tiếp tục giữ vai trò nền tảng, trong khi tự doanh và cho vay ký quỹ là những mảng tạo ra nguồn thu và lợi nhuận đáng kể.

Đáng chú ý, SSI hiện duy trì thị phần môi giới khoảng 12,5% trên sàn HOSE, qua đó tiếp tục nằm trong nhóm hai công ty chứng khoán có thị phần lớn nhất thị trường. Trong ngành chứng khoán, quy mô thị phần môi giới không chỉ phản ánh năng lực thu hút khách hàng mà còn tạo nền tảng cho nhiều hoạt động kinh doanh khác như cho vay ký quỹ, phân phối sản phẩm tài chính và dịch vụ ngân hàng đầu tư.

Quy mô khách hàng lớn giúp các công ty chứng khoán đầu ngành duy trì lợi thế cạnh tranh dài hạn. Khi thanh khoản thị trường gia tăng, các doanh nghiệp có thị phần môi giới lớn thường là những đơn vị hưởng lợi rõ rệt nhất thông qua doanh thu môi giới và các dịch vụ tài chính liên quan.

Nhiều động lực tăng trưởng phía trước

Bên cạnh nền tảng hoạt động kinh doanh ổn định, triển vọng của SSI trong giai đoạn tới còn được hỗ trợ bởi nhiều yếu tố mang tính chu kỳ và vĩ mô của thị trường chứng khoán Việt Nam.

Trước hết là câu chuyện nâng hạng thị trường. Trong những năm gần đây, Việt Nam đang từng bước hoàn thiện khung pháp lý và hạ tầng kỹ thuật để đáp ứng các tiêu chí nâng hạng của các tổ chức xếp hạng quốc tế. Nếu quá trình nâng hạng diễn ra thuận lợi, thị trường có thể thu hút thêm dòng vốn từ các quỹ đầu tư toàn cầu. Khi thanh khoản thị trường tăng lên, các công ty chứng khoán đầu ngành như SSI thường là những đơn vị hưởng lợi trực tiếp.

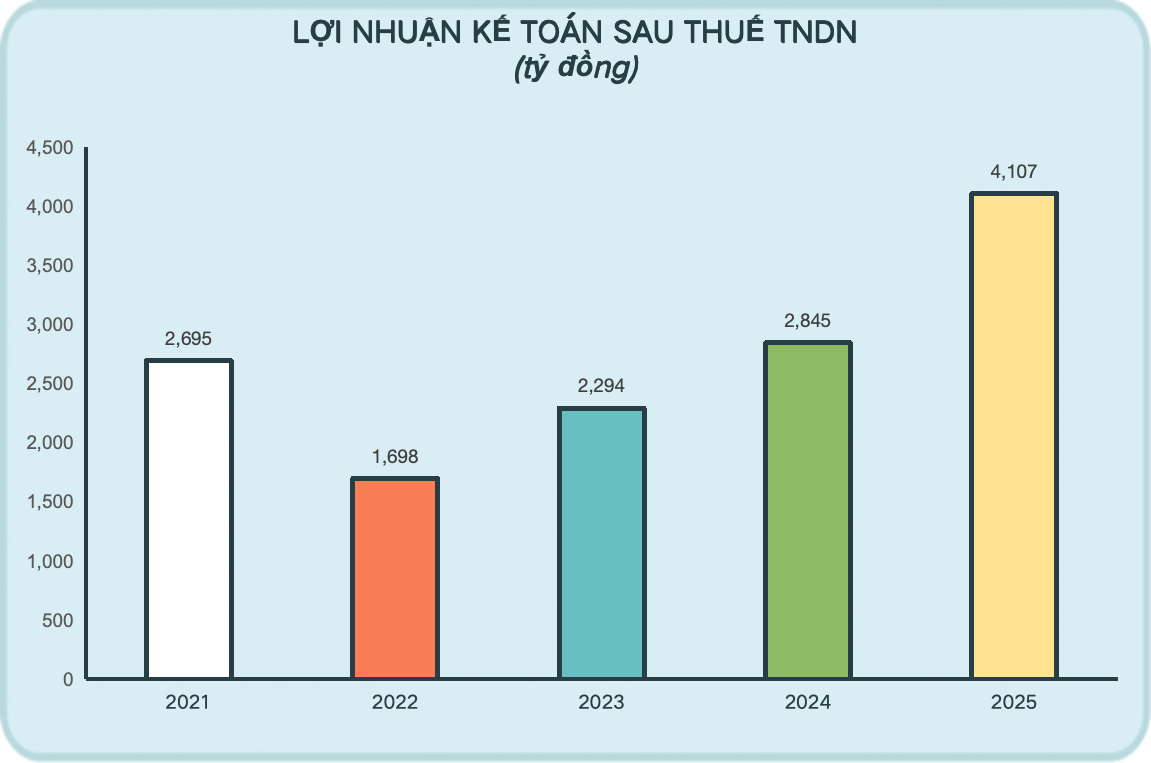

Kết quả kinh doanh của Công ty Chứng khoán SSI có mức tăng trưởng tích cực trong những năm gần đây.

Một yếu tố đáng chú ý khác là xu hướng mở rộng quy mô vốn của các công ty chứng khoán. Trong thời gian qua, SSI đã thực hiện nhiều kế hoạch tăng vốn nhằm nâng cao năng lực tài chính và mở rộng hoạt động kinh doanh. Khi quy mô vốn được cải thiện, doanh nghiệp sẽ có thêm dư địa để phát triển các mảng kinh doanh cốt lõi, đặc biệt là cho vay ký quỹ.

Hoạt động cho vay margin hiện là một trong những nguồn thu quan trọng của các công ty chứng khoán. Đây là mảng có biên lợi nhuận tương đối cao, đặc biệt trong bối cảnh thanh khoản thị trường duy trì ở mức tích cực. Việc mở rộng năng lực cho vay giúp các công ty chứng khoán tăng doanh thu từ lãi cho vay và đồng thời thúc đẩy hoạt động giao dịch của khách hàng.

Ngoài ra, xu hướng phát triển các sản phẩm tài chính mới cũng có thể tạo thêm không gian tăng trưởng cho các công ty chứng khoán lớn. Thị trường chứng khoán Việt Nam đang từng bước đa dạng hóa sản phẩm, từ chứng quyền, phái sinh cho tới các quỹ ETF và các sản phẩm đầu tư cấu trúc. Các doanh nghiệp có nền tảng công nghệ và mạng lưới khách hàng lớn như SSI được đánh giá có lợi thế trong việc khai thác các xu hướng này.

Ở tầm nhìn dài hạn hơn, việc nghiên cứu triển khai sàn giao dịch tài sản số trong tương lai cũng có thể mở ra một lĩnh vực hoạt động mới cho các định chế tài chính lớn. Nếu khuôn khổ pháp lý được hoàn thiện, các công ty chứng khoán có kinh nghiệm trong hoạt động môi giới và dịch vụ tài chính có thể tham gia sâu hơn vào hệ sinh thái tài sản số.

Do đó, triển vọng tăng trưởng của SSI vẫn gắn chặt với chu kỳ phát triển của thị trường chứng khoán Việt Nam. Khi quy mô thị trường và thanh khoản tiếp tục mở rộng, các doanh nghiệp đầu ngành thường có khả năng gia tăng thị phần và cải thiện hiệu quả kinh doanh.

Mức định giá P/B khoảng 1,8 lần hiện nay được một số nhà đầu tư đánh giá là tương đối thấp so với tiềm năng tăng trưởng của doanh nghiệp. Nếu các yếu tố hỗ trợ của thị trường tiếp tục phát huy tác dụng, khả năng mở rộng định giá của cổ phiếu SSI trong trung và dài hạn vẫn được duy trì. Trên góc độ kỹ thuật, vùng giá khoảng 29.000 đồng - 30.000 đồng /cổ phiếu đang được xem là vùng hỗ trợ tương đối tốt của cổ phiếu này.

Minh Lâm